泡泡玛特(09992):潮流当道,玩心永恒-20201207-华金证券-63页(附PDF下载)

导读:

投资要点

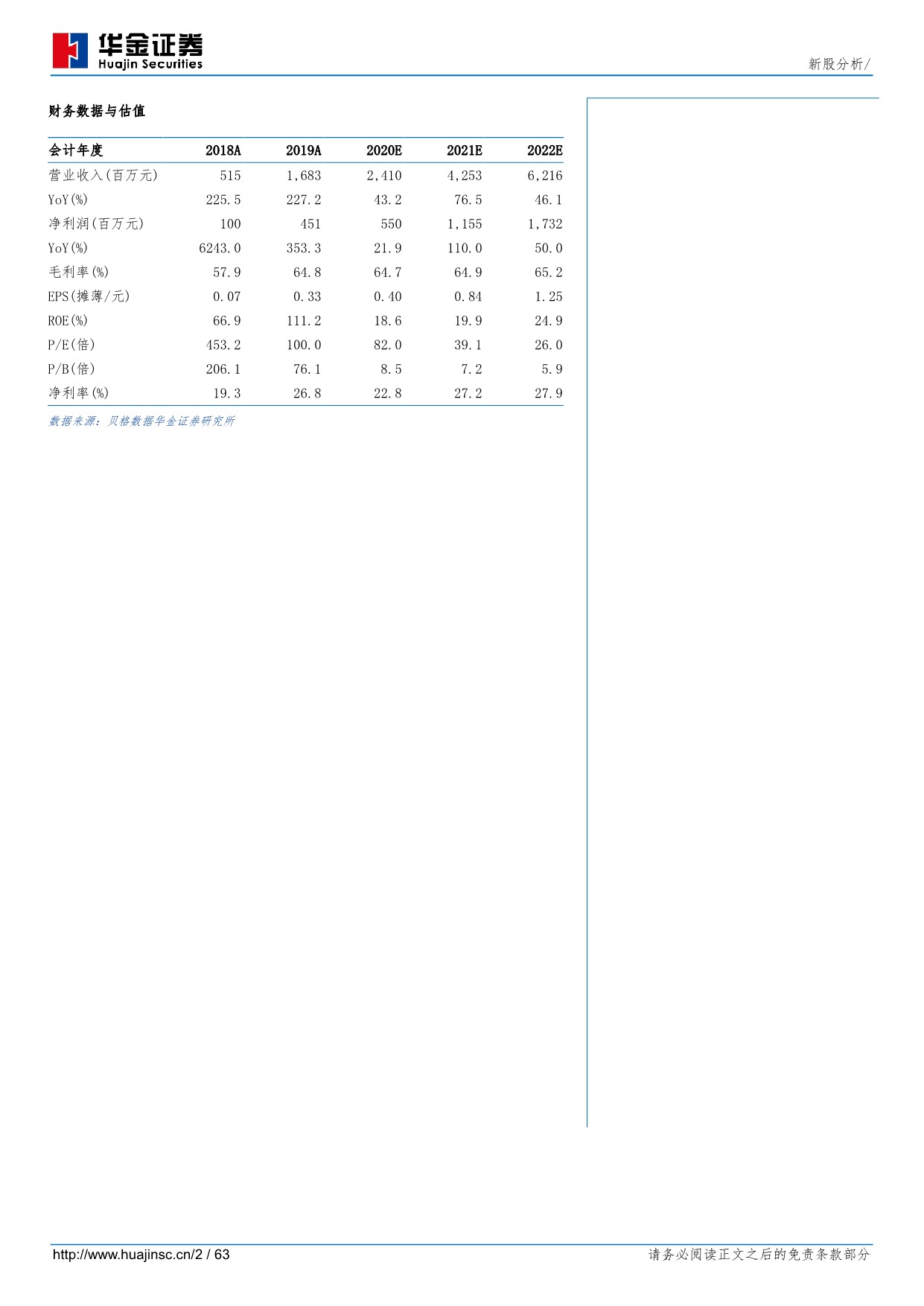

公司为中国潮玩行业的龙头:泡泡玛特以IP业务为核心,公司打通了IP运营、OEM生产、消费者触达、潮玩文化推广四个产业链关键环节,是行业唯一打通潮流玩具全产业链的公司。公司成功地打造了盲盒产品,令潮玩“出圈”至大众市场,2019年实现营业收入16.8亿元、归母净利润4.5亿元。

中国潮玩市场正处于爆发式增长阶段:据弗若斯特沙利文数据,中国潮玩零售市场仍处于早期阶段,2019年市场规模为207亿元,并将以29.8%的复合年增长率继续增长至2024年的763亿元。作为行业领路人,泡泡玛特将受益其中。

公司的竞争优势:产品层面,公司扎根于潮玩圈,与潮玩界知名艺术家深度绑定,并通过“盲盒”的产品形式将Molly、Dimoo、Pucky、Labubu等IP成功推向大众市场,注重IP的多元化,在扩大受众群体的同时亦降低了经营风险。预计公司2020年下半年、2021年将分别推出63个、131个盲盒新系列,相关IP数量将分别增至40个、58个。在渠道层面,公司已实现全渠道布局,主要包括直营零售店、线上渠道、机器人商店、批发、展会,2019年各渠道营收占比分别为43.9%、32.0%、14.8%、6.6%、2.7%。线下渠道注重沉浸式体验,而线上渠道通过技术手段还原了实体店挑选盲盒的乐趣。品牌层面,泡泡玛特是中国最受欢迎的潮玩品牌,“泡泡玛特出品,必属潮玩精品”的消费者心智已经形成。④对于潮玩行业头部艺术家或顶级第三方IP而言,与泡泡玛特合作是其商业利益和品牌价值最大化的保证。

公司的成长空间:短中期来看,公司可通过“国内+国外”、“线下+线上”的渠道扩张实现高速增长,2024年营业收入或超百亿元;中长期来看,公司或可沿袭三丽鸥等IP运营企业的发展路径,通过优质IP的多元变现以实现更高的商业价值。我们预计2021年公司营业收入为42.5亿元,同比增长76.5%,经调整净利润11.5亿元,同比增长94.1%。预计2024年泡泡玛特的营业收入将达到103.8亿元,2019-2024年的复合增长率为43.87%,经调整归母净利润将达到30亿元。

估值与投资建议:我们预测公司2020年至2022年每股收益分别为0.40、0.84和1.25元,净资产收益率分别为18.6%、19.9% 和24.9%。基于1.2倍PE/G,公司2021年合理市盈率估值倍数为60倍,对应的市值为690亿元(813.8亿港元),合每股58.91港元。泡泡玛特是中国潮流玩具行业当之无愧的领导者,在产品、渠道、品牌方面拥有全方位竞争优势,未来成长空间广阔。我们首次覆盖泡泡玛特,并给予公司“买入-A”评级。

风险提示:新品推出不能符合消费者喜好的风险;重要IP合作期限到期不续约的风险;市场竞争风险;海外扩张风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 泡泡玛特(09992):潮流当道,玩心永恒-20201207-华金证券-63页(附PDF下载)