电力设备与新能源行业周报:欧洲电动车销量持续爆发,工控行业景气高企-20201207-民生证券-17页(附PDF下载)

导读:

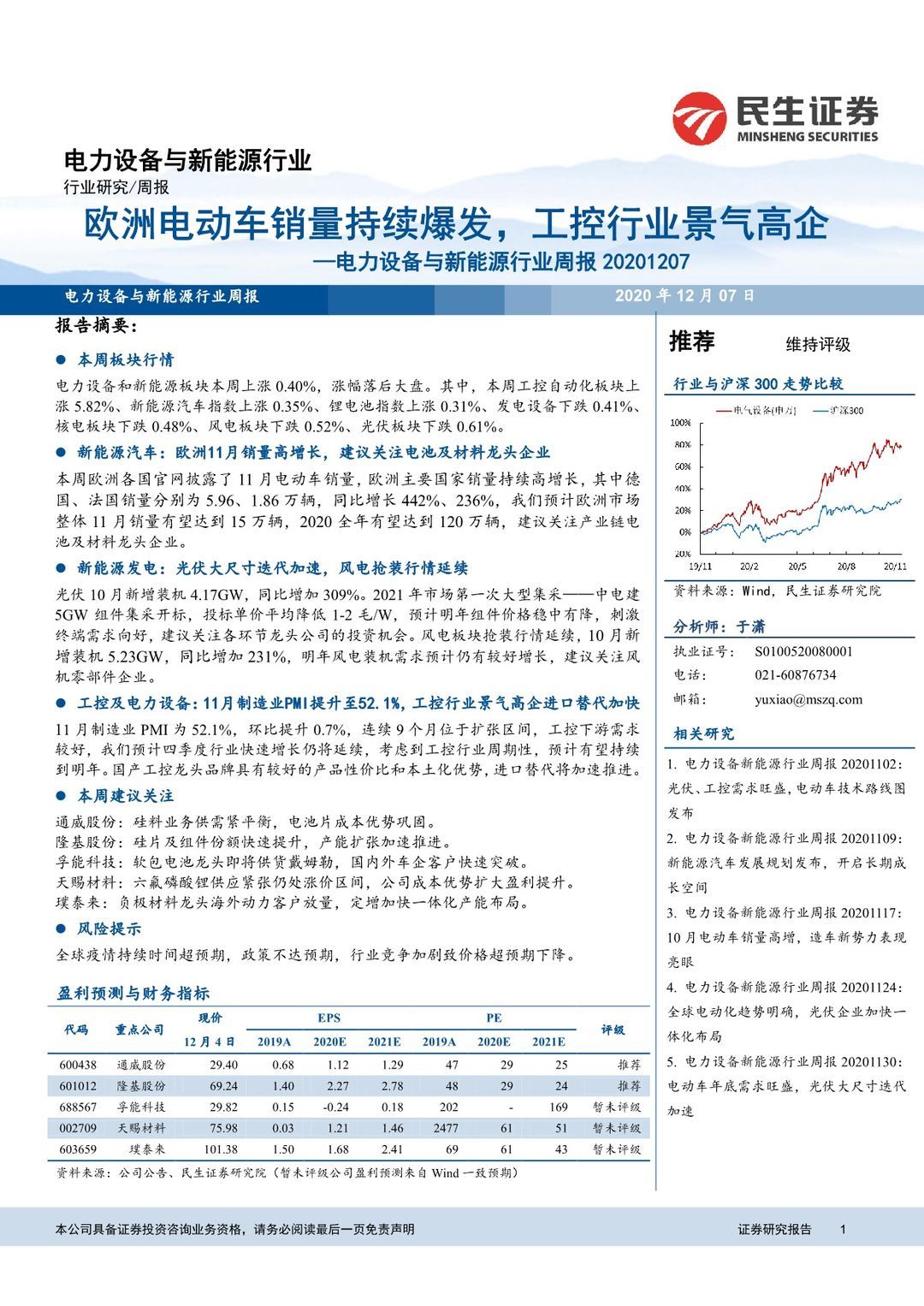

报告摘要:

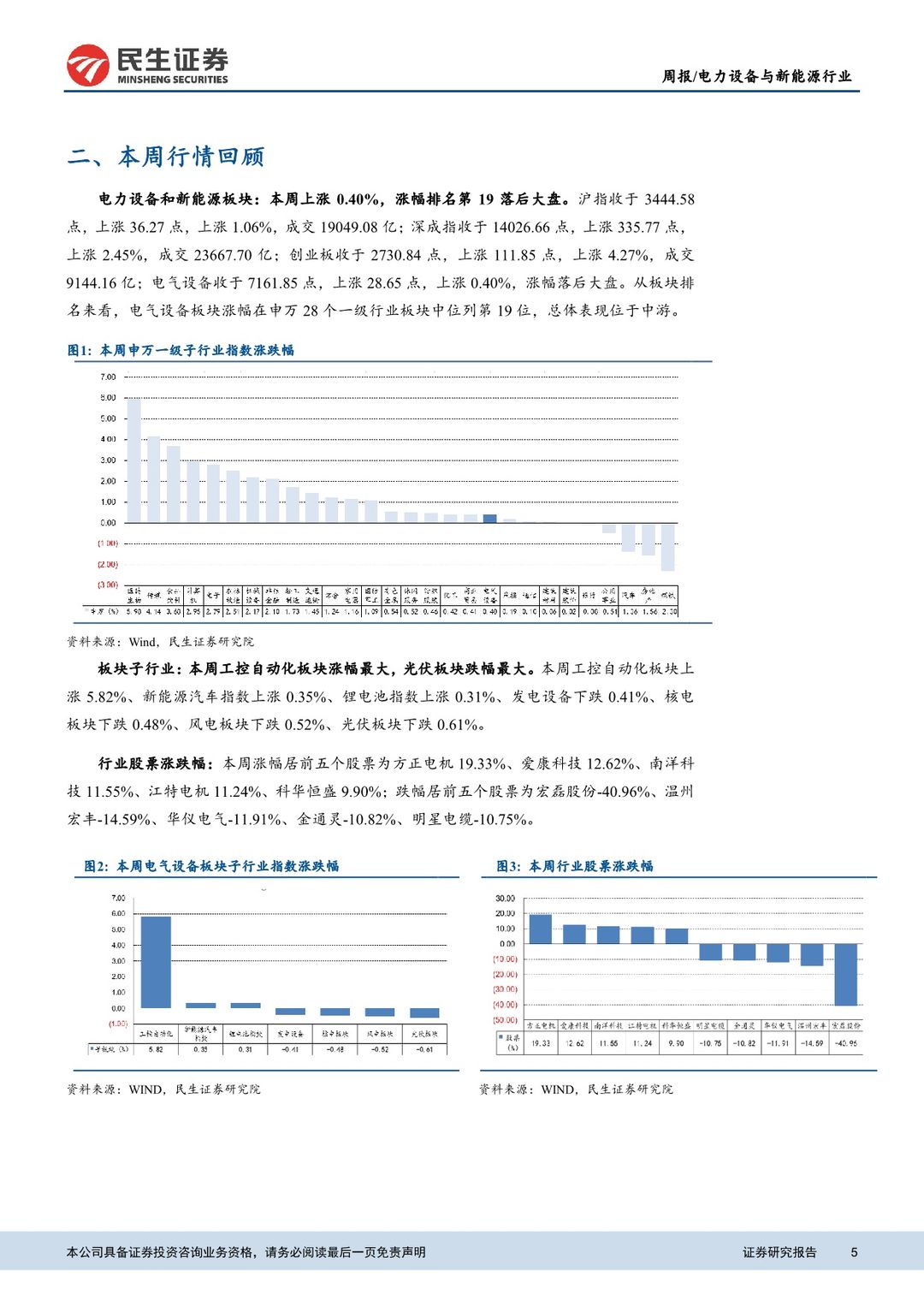

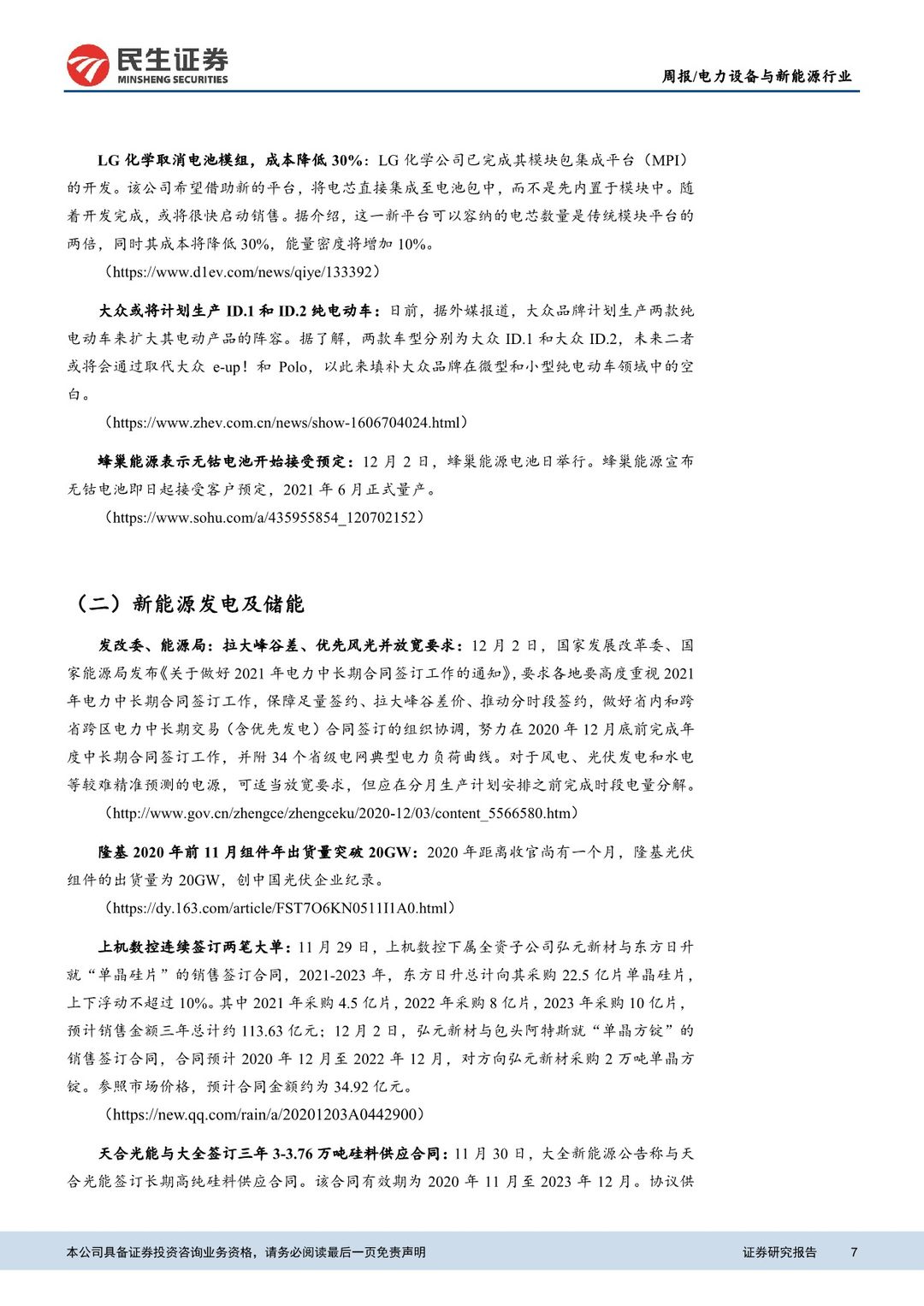

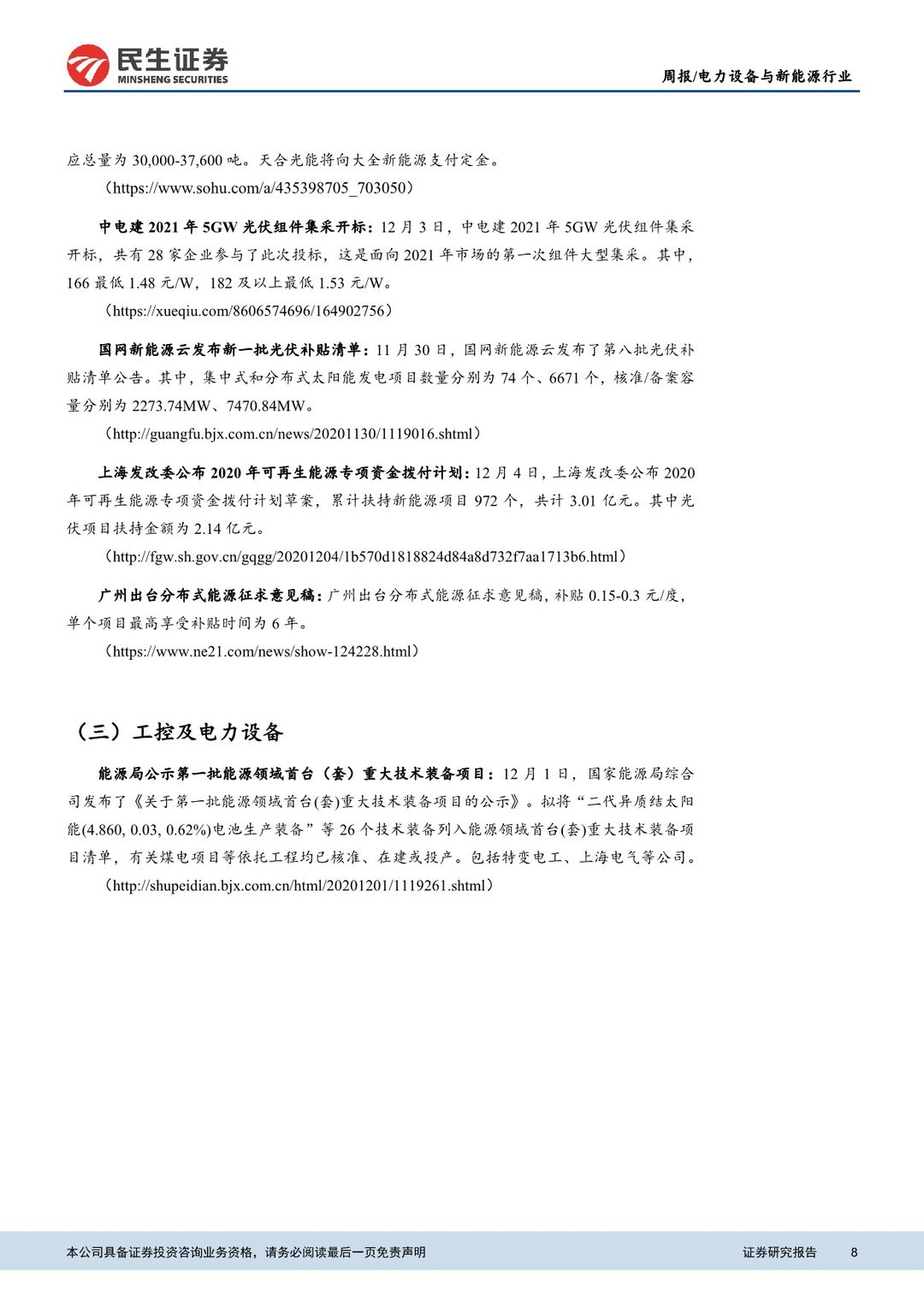

本周板块行情

电力设备和新能源板块本周上涨0.40%,涨幅落后大盘。其中,本周工控自动化板块上涨5.82%、新能源汽车指数上涨0.35%、锂电池指数上涨0.31%、发电设备下跌0.41%、核电板块下跌0.48%、风电板块下跌0.52%、光伏板块下跌0.61%。

新能源汽车:欧洲11月销量高增长,建议关注电池及材料龙头企业

本周欧洲各国官网披露了11月电动车销量,欧洲主要国家销量持续高增长,其中德国、法国销量分别为5.96、1.86万辆,同比增长442%、236%,我们预计欧洲市场整体11月销量有望达到15万辆,2020全年有望达到120万辆,建议关注产业链电池及材料龙头企业。

新能源发电:光伏大尺寸迭代加速,风电抢装行情延续

光伏10月新增装机4.17GW,同比增加309%。2021年市场第一次大型集采——中电建5GW组件集采开标,投标单价平均降低1-2毛/W,预计明年组件价格稳中有降,刺激终端需求向好,建议关注各环节龙头公司的投资机会。风电板块抢装行情延续,10月新增装机5.23GW,同比增加231%,明年风电装机需求预计仍有较好增长,建议关注风机零部件企业。

工控及电力设备:11月制造业PMI提升至52.1%,工控行业景气高企进口替代加快

11月制造业PMI为52.1%,环比提升0.7%,连续9个月位于扩张区间,工控下游需求较好,我们预计四季度行业快速增长仍将延续,考虑到工控行业周期性,预计有望持续到明年。国产工控龙头品牌具有较好的产品性价比和本土化优势,进口替代将加速推进。

本周建议关注

通威股份:硅料业务供需紧平衡,电池片成本优势巩固。

隆基股份:硅片及组件份额快速提升,产能扩张加速推进。

孚能科技:软包电池龙头即将供货戴姆勒,国内外车企客户快速突破。

天赐材料:六氟磷酸锂供应紧张仍处涨价区间,公司成本优势扩大盈利提升。

璞泰来:负极材料龙头海外动力客户放量,定增加快一体化产能布局。

风险提示

全球疫情持续时间超预期,政策不达预期,行业竞争加剧致价格超预期下降。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 电力设备与新能源行业周报:欧洲电动车销量持续爆发,工控行业景气高企-20201207-民生证券-17页(附PDF下载)