全球资产配置每周聚焦:2021年美联储QE速度将受到哪些因素影响?-20201213-申万宏源证券-39页(附PDF下载)

导读:

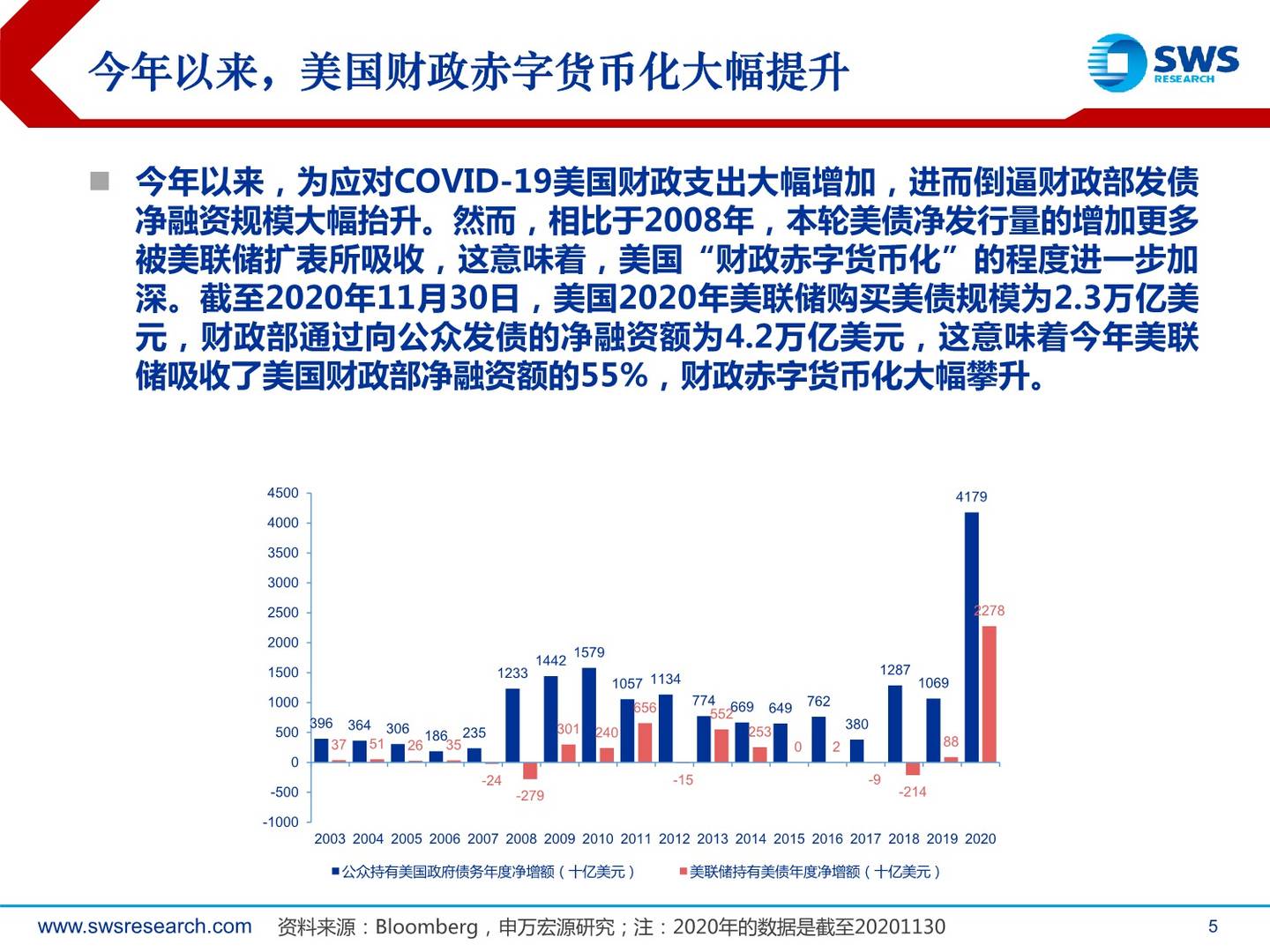

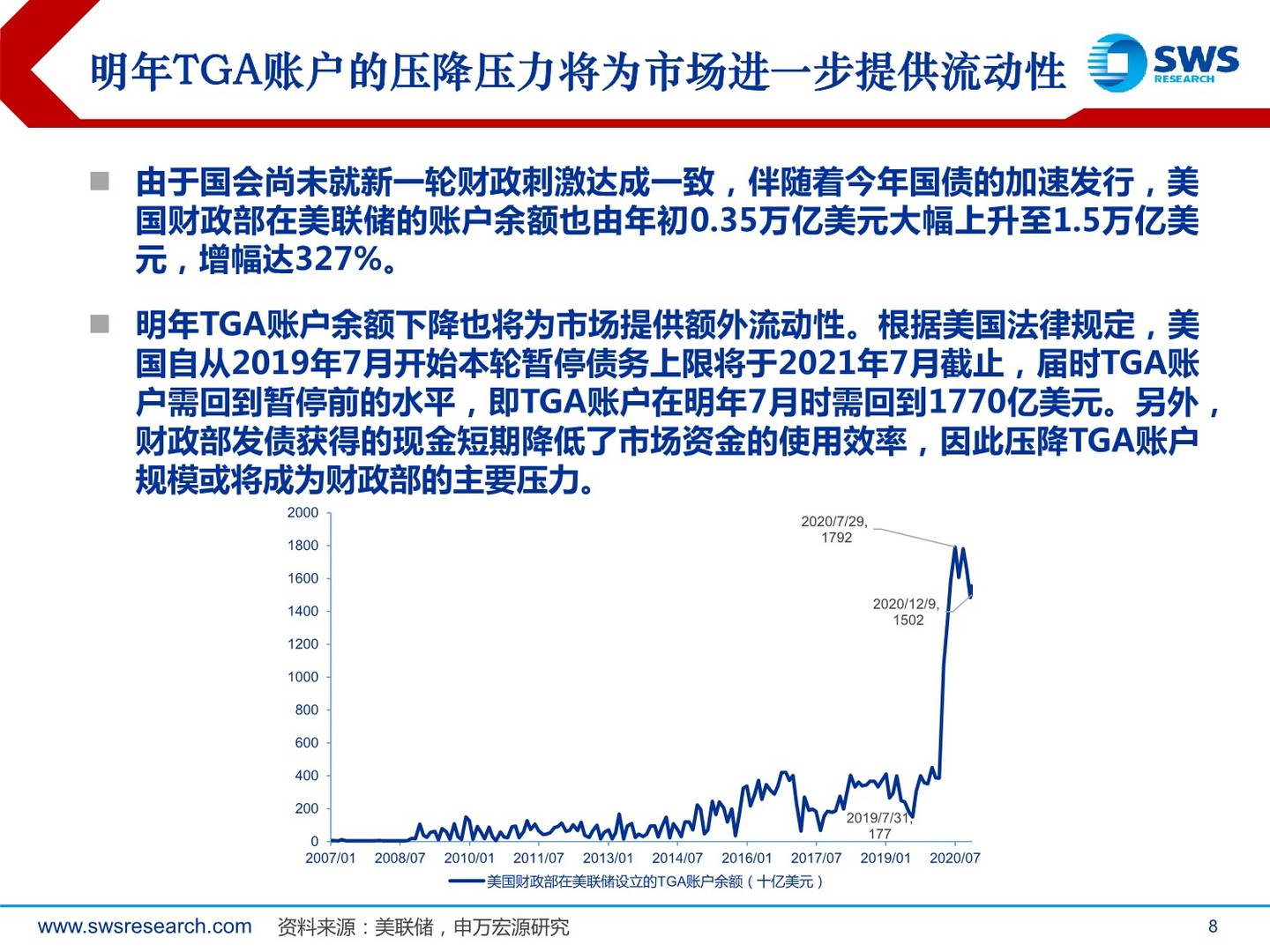

2021年美联储QE速度将受到哪些因素影响?首先,MMT框架下,美联储通过QE以维持实体经济融资成本在低位,而其购债规模能否超预期与美国财政部融资需求密切相关。今年以来,为应对COVID-19疫情美国财政支出大幅增加,而财政部通过发行美国债券的净融资额也大幅提升。截至2020年11月30日,今年美国财政部通过向公众发债的净融资额约为4.2万亿美元,而2020年美联储净购买美债规模为2.3万亿美元,这意味着今年美联储吸收了美国财政部净融资额的55%,财政赤字货币化加剧。根据CBO最新预测,2021财年(2020.10~2021.9)美国财政赤字规模将达到1.8万亿美元,而这一预测不包括美国国会正在谈判的第二轮疫情救助法案,其规模可能在5000~10000亿美元之间。尽管财政刺激目前仍陷僵局,明年1月随着国会两党选举完成,财政刺激大概率会推出。因此,除去今年10月和11月美国财政赤字实际发生额,预计在2020.12~2021.9期间,美国财政赤字总规模为1.9~2.4万亿美元。伴随着今年国债的加速发行,美国财政部在美联储的账户(TGA)余额也由年初的0.35万亿美元大幅升至1.5万亿美元,增幅达327%。由于美国自2019年7月起暂停债务上限,2021年7月将截止,届时TGA账户需回到债务上限暂停前的水平(2000亿美元左右),即财政部可供消耗的现金余额为1.3万亿美元。因此,财政部需额外净融资规模为0.6万亿~1.1万亿美元。如果美联储维持当前每个月800亿国债的购买速度,则2020.12~2021.9期间美联储购债规模预计为8000亿美元。如果明年美联储吸收财政部国债净发行比例与今年相同,则美联储当前购债速度即可满足财政部的融资需求。相反,如果美国财政部TGA资金支出增速低于预期,则美联储QE的速度可能需要提升以配合财政部的融资需求。

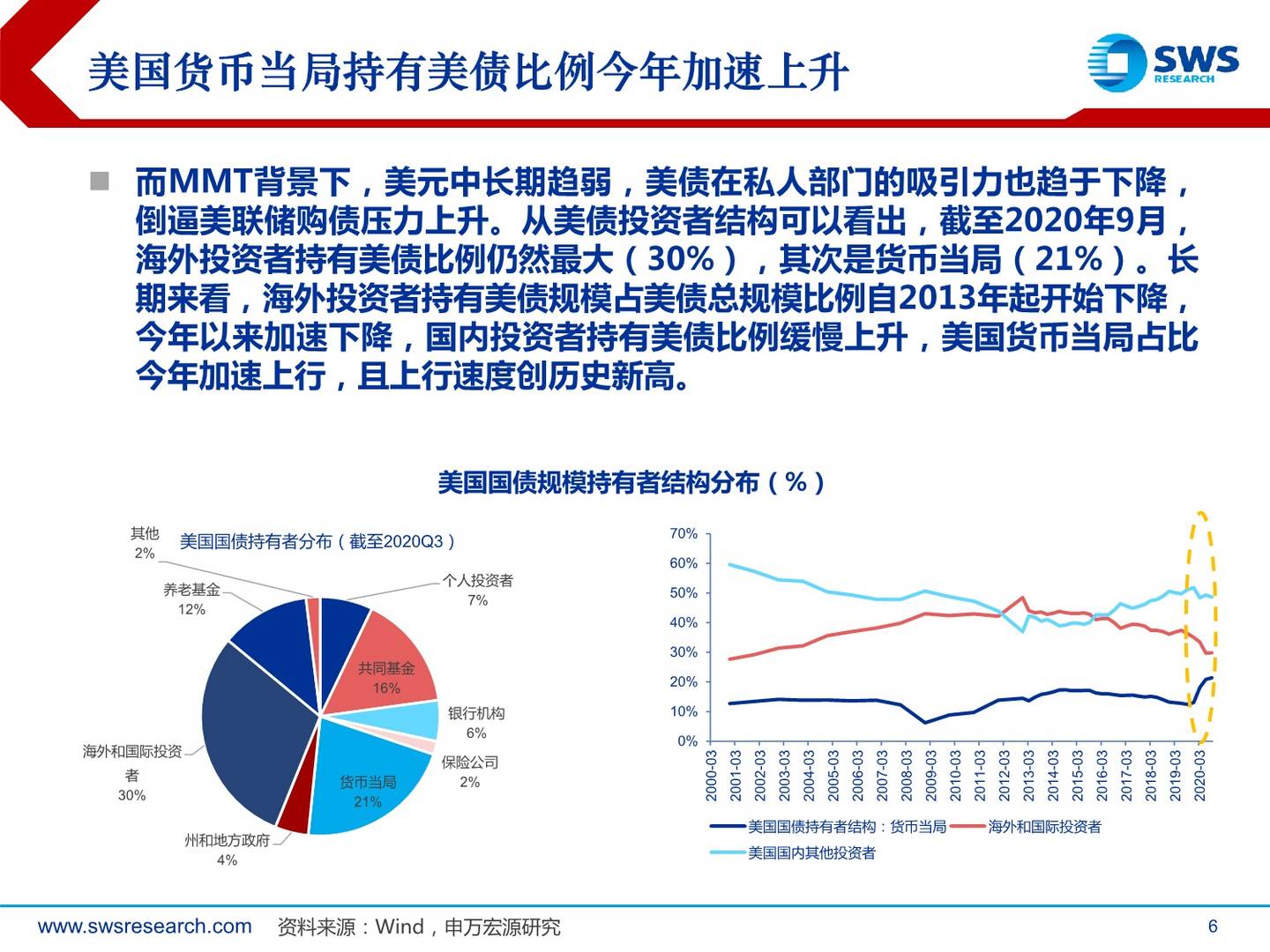

另一方面,需要提示的是2021年美元流动性释放规模低于预期时美股的下行风险。一方面,随着美国经济逐步复苏,在私人部门需求恢复的过程中,货币当局持有美债比例上升态势或将放缓,即2021年美国财政赤字货币化的比例可能将弱于2020年。另一方面,疫苗有效接种也将对冲掉一定的财政刺激规模。随着疫苗在明年的有序接种,一旦疫情有所好转,私人部门需求的快速回升带来经济系统性好转,融资环境改善,财政刺激支持实体经济的必要性将趋弱。然而未来3~6个月,该信号出现的概率相对较小。下半年需要关注疫苗落地后美国通胀超预期的上行风险,届时美联储或将考虑放缓QE速度,对于市场而言流动性边际收紧或将对股票估值带来一定压制。中长期来看,如果拜登上台后推出进一步的财政刺激政策(例如用于基建、新能源投资等),或引发救助经济以外的新增财政需求,不过目前这一进度可能受到美国国会分裂的阻碍。

下周美联储将召开年内最后一次议息会议,当前美国经济恢复情况难言乐观,或将倒逼美联储继续维持宽松。截止2020年12月12日,全球(除中国)新冠肺炎确诊人数超7204万人。本周美国新增确诊人数再创新高,日均确诊22万例,环比高于上周均值19.6万例,美国住院人数继续高增。检测情况来看,美国检出阳性率仍然边际上行。由于10月以来美国疫情加速爆发,企业生产进一步受到限制,叠加额外的财政刺激缺失,美国就业市场再度边际恶化。根据劳工部数据,12月5日初请失业金人数为85.3万人,远高于预期的72.5万人;11月末的持续申请失业金人数为575.7万人,高于预期的521万人,这也是8月底以来首次出现上升的情况。为保持金融状况尽可能宽松以支持实体经济,美联储或通过将QE与特定的经济结果挂钩、增加每月的购买量、延长购买期限等方式来改变当前的资产购买计划。

本周英国脱欧再陷僵局,无协议脱欧风险大增,美元小幅反弹。随着英国脱欧期限临近,英欧双方谈判矛盾不断升级,英国方面表示已经做好无协议脱欧的准备。12月12日,英国国防部表示,一旦英国脱欧过渡期结束而又未与欧盟达成贸易协议,英国海军处于待命状态的4艘巡逻舰将在2021年1月1日开始执法,以帮助保护英国的捕鱼水域。英镑和欧元相对美元走弱,美元短期小幅反弹。然而,微观结构来看,美元非商业净多头持续下降,而欧元兑美元的非商业净多头则快速上升,市场对欧元更为乐观背后主要有两点因素:1)欧元区疫情控制效果显著推升基本面预期向好,近一月欧洲病例环比增速较前期边际下行;近一周病例增长速度看,北美洲(9.48%)>欧洲(7.48%)>非洲(5.00%)>亚洲(4.45%)>南美洲(3.70%)>大洋洲(0.28%); 2)欧央行刺激加码进一步增加了欧元区的经济复苏信心。本周欧央行议息会议宣布维持基准利率不变,进一步加码宽松刺激,支持经济直至实现通胀目标。具体地,增加PEPP规模5000亿欧元,总额达到1.85万亿欧元,并且延长PEPP的净购买期限,至少持续到2022年3月底。另外,将TLTRO III优惠条款的适用期限延长12个月至2022年6月,并且在2021年6月~12月期间,开展额外三次操作。同时,将TLTRO III业务中交易对手方有权借款的总额从其合格贷款存量的50%提高到55%。为配合银行利用流动性工具,欧央行将2020年4月8日和4月22日采取的一系列抵押品放松措施延长至2022年6月。我们认为,若英国最终以无协议脱欧收场,则英镑和欧元短期有所下挫。但美国疫情仍在加速扩散,美国财政赤字货币化继续加深,美元中长期走弱趋势难改。

资产表现:本周(20201204~20201211)欧央行加码宽松刺激符合市场预期,英国脱欧陷入僵局,美国财政刺激继续难产叠加美国就业市场边际恶化,大类资产表现呈risk-off,美元小幅反弹。股市方面,新兴股市上涨0.44%而发达股市下跌0.61%。A股领跌全球股市,发达市场普遍下跌,其他新兴市场涨幅居前,俄罗斯RTS指数以4.09%领涨全球股市。国内方面,风险偏好下行,申万A指下跌3.3%,前期跑赢的沪深300指数(-3.5%)相对创业板指(-1.6%)跌幅较大,恒指下跌1.2%;全球债市方面,通胀挂钩指数(0.60%)领涨,发达国家主权债(0.48%)表现优于新兴市场美元债(0.2%)。10年美债小幅下行7bp至0.90%,10年国债收益率上行3bp至3.29%。大宗商品方面,原油仍在反映疫苗有序接种下的经济复苏预期,油价走强,标普能源指数上涨1.64%。标普综合指数上涨1.33%,其中农业(2.4%)领涨,小麦(7.37%)大涨,玉米上涨1.74%;工业金属和贵金属分别小幅上涨0.44%和0.11%,畜牧业回调0.9%。汇率方面,本周英国脱欧仍陷僵局,市场担心无协议脱欧风险上升,英镑和欧元相对美元大幅走弱,美元指数小幅反弹0.30%。截至2020/12/11,在岸人民币和离岸人民币兑美元汇率分别为6.5453和6.5210。下周重点关注:美联储12月议息会议上对购债指引的调整,美国疫情再次爆发下零售以及失业高频数据边际变化,中国方面下周公布11月工业增加值、固定资产投资和社零数据。

全球资金流向:EPFR数据显示,本周权益资金小幅流入欧美和中国市场。ETF方面,本周美股被动资金大幅流出标普500指数、纳斯达克指数。跟踪标普500指数的最大ETF流出73.64亿美元,跟踪纳斯达克指数的最大ETF出20.32亿美元。债券ETF方面,公司债ETF(1.16亿美元)、TIPS(5.94亿美元)获得资金流入。跟踪黄金的最大规模ETF本周继续流出3.97亿美元,近一个月流出43.5亿美元。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 全球资产配置每周聚焦:2021年美联储QE速度将受到哪些因素影响?-20201213-申万宏源证券-39页(附PDF下载)