轻工制造2021年度策略:边际回暖为基调,聚焦高成长、盈利弹性向好领域-20201217-山西证券-45页(附PDF下载)

导读:

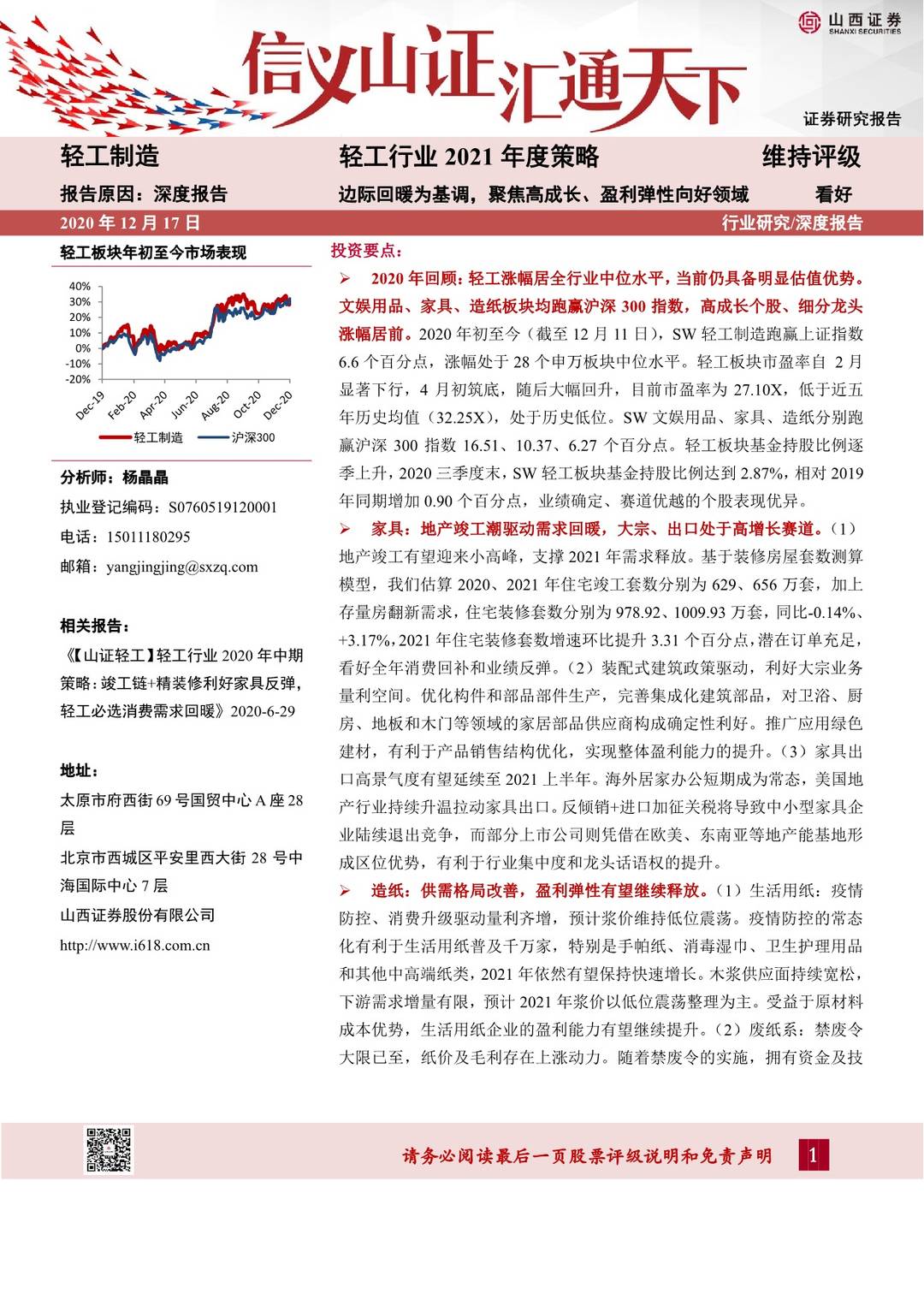

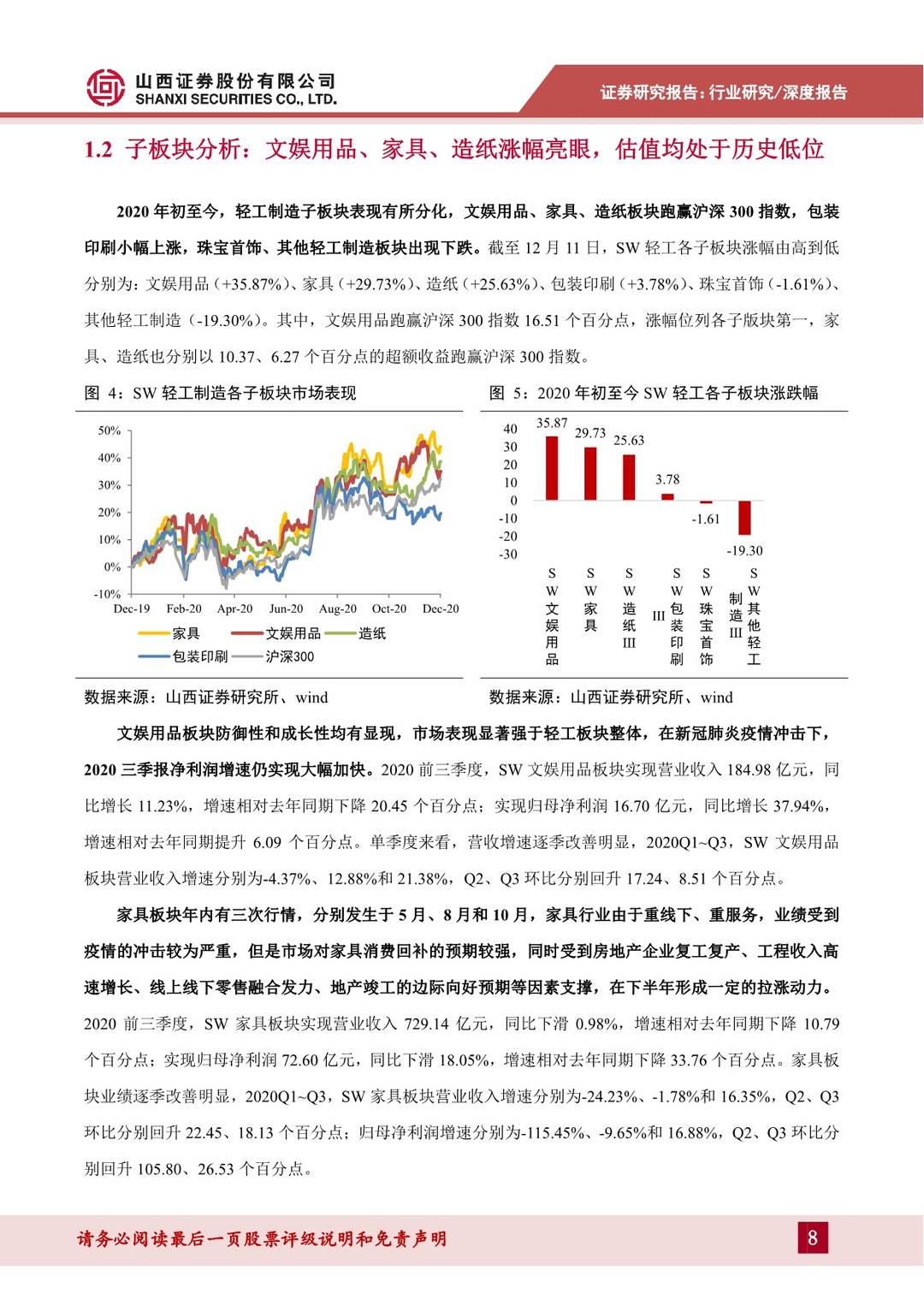

轻工板块年初至今市场表现 投资要点:

2020年回顾:轻工涨幅居全行业中位水平,当前仍具备明显估值优势。文娱用品、家具、造纸板块均跑赢沪深300指数,高成长个股、细分龙头涨幅居前。2020年初至今(截至12月11日),SW轻工制造跑赢上证指数6.6个百分点,涨幅处于28个申万板块中位水平。轻工板块市盈率自 2月显著下行,4月初筑底,随后大幅回升,目前市盈率为27.10X,低于近五年历史均值(32.25X),处于历史低位。SW文娱用品、家具、造纸分别跑赢沪深300指数16.51、10.37、6.27个百分点。轻工板块基金持股比例逐季上升,2020三季度末,SW轻工板块基金持股比例达到2.87%,相对2019年同期增加0.90个百分点,业绩确定、赛道优越的个股表现优异。

家具:地产竣工潮驱动需求回暖,大宗、出口处于高增长赛道。(1)地产竣工有望迎来小高峰,支撑2021年需求释放。基于装修房屋套数测算模型,我们估算2020、2021年住宅竣工套数分别为629、656万套,加上存量房翻新需求,住宅装修套数分别为978.92、1009.93万套,同比-0.14%、+3.17%,2021年住宅装修套数增速环比提升3.31个百分点,潜在订单充足,看好全年消费回补和业绩反弹。(2)装配式建筑政策驱动,利好大宗业务量利空间。优化构件和部品部件生产,完善集成化建筑部品,对卫浴、厨房、地板和木门等领域的家居部品供应商构成确定性利好。推广应用绿色建材,有利于产品销售结构优化,实现整体盈利能力的提升。(3)家具出口高景气度有望延续至2021上半年。海外居家办公短期成为常态,美国地产行业持续升温拉动家具出口。反倾销+进口加征关税将导致中小型家具企业陆续退出竞争,而部分上市公司则凭借在欧美、东南亚等地产能基地形成区位优势,有利于行业集中度和龙头话语权的提升。

造纸:供需格局改善,盈利弹性有望继续释放。(1)生活用纸:疫情防控、消费升级驱动量利齐增,预计浆价维持低位震荡。疫情防控的常态化有利于生活用纸普及千万家,特别是手帕纸、消毒湿巾、卫生护理用品和其他中高端纸类,2021年依然有望保持快速增长。木浆供应面持续宽松,下游需求增量有限,预计2021年浆价以低位震荡整理为主。受益于原材料成本优势,生活用纸企业的盈利能力有望继续提升。(2)废纸系:禁废令大限已至,纸价及毛利存在上涨动力。随着禁废令的实施,拥有资金及技术优势的龙头规模纸厂投资建设新的原料生产基地,2021 年开始,部分规模纸厂海外建厂装置将陆续投产。另一方面,由于优质废纸回收难度加大,没有外废配额的中小纸厂将面临生存压力,市场份额有望进一步向头部集中,龙头企业议价能力得到提升,提价策略有望顺利落地,继续看好废纸系盈利能力。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 轻工制造2021年度策略:边际回暖为基调,聚焦高成长、盈利弹性向好领域-20201217-山西证券-45页(附PDF下载)