玉米价格周环比上涨1.03%,糖价底部盘整-20201215-华西证券-21页(附PDF下载)

导读:

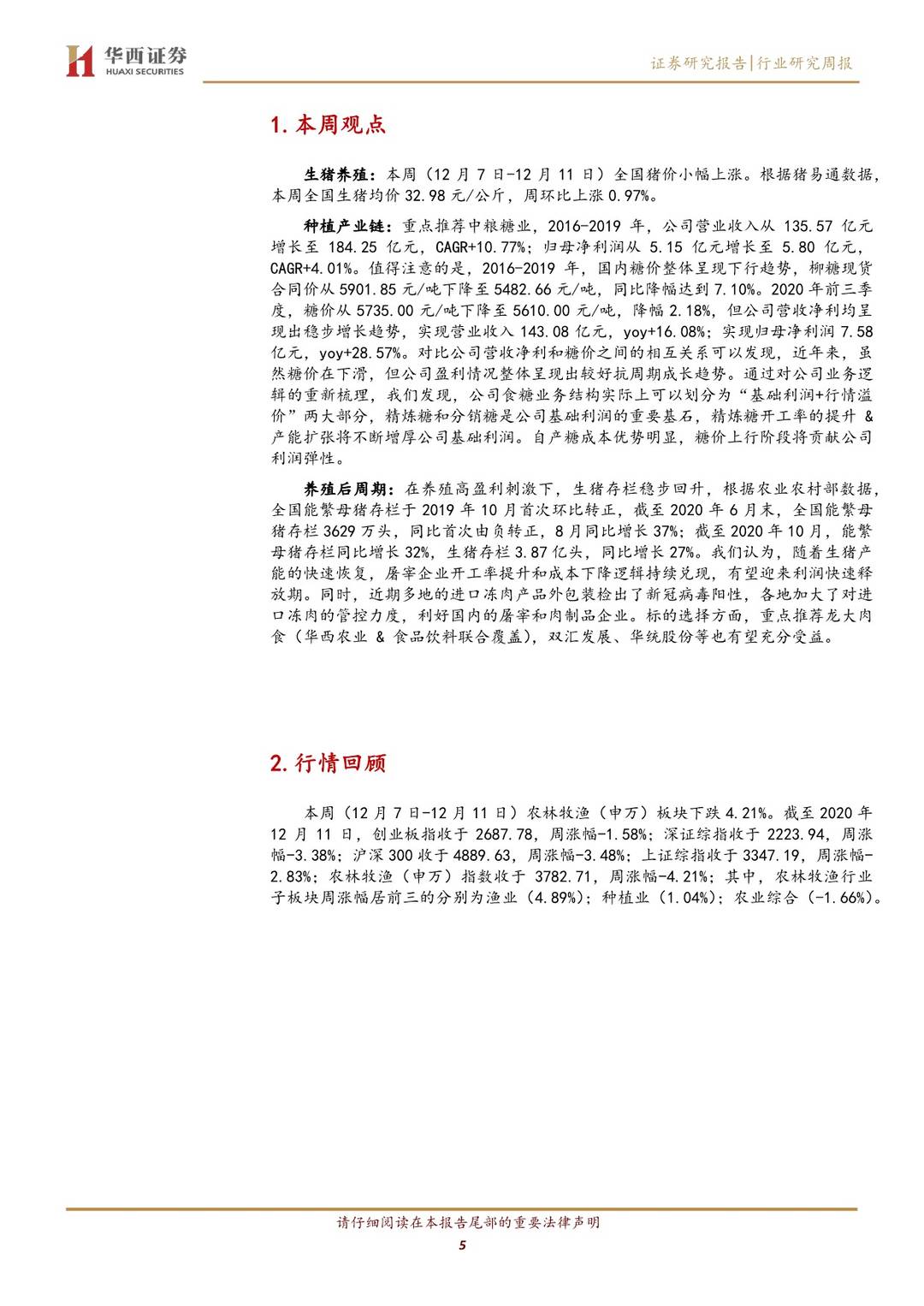

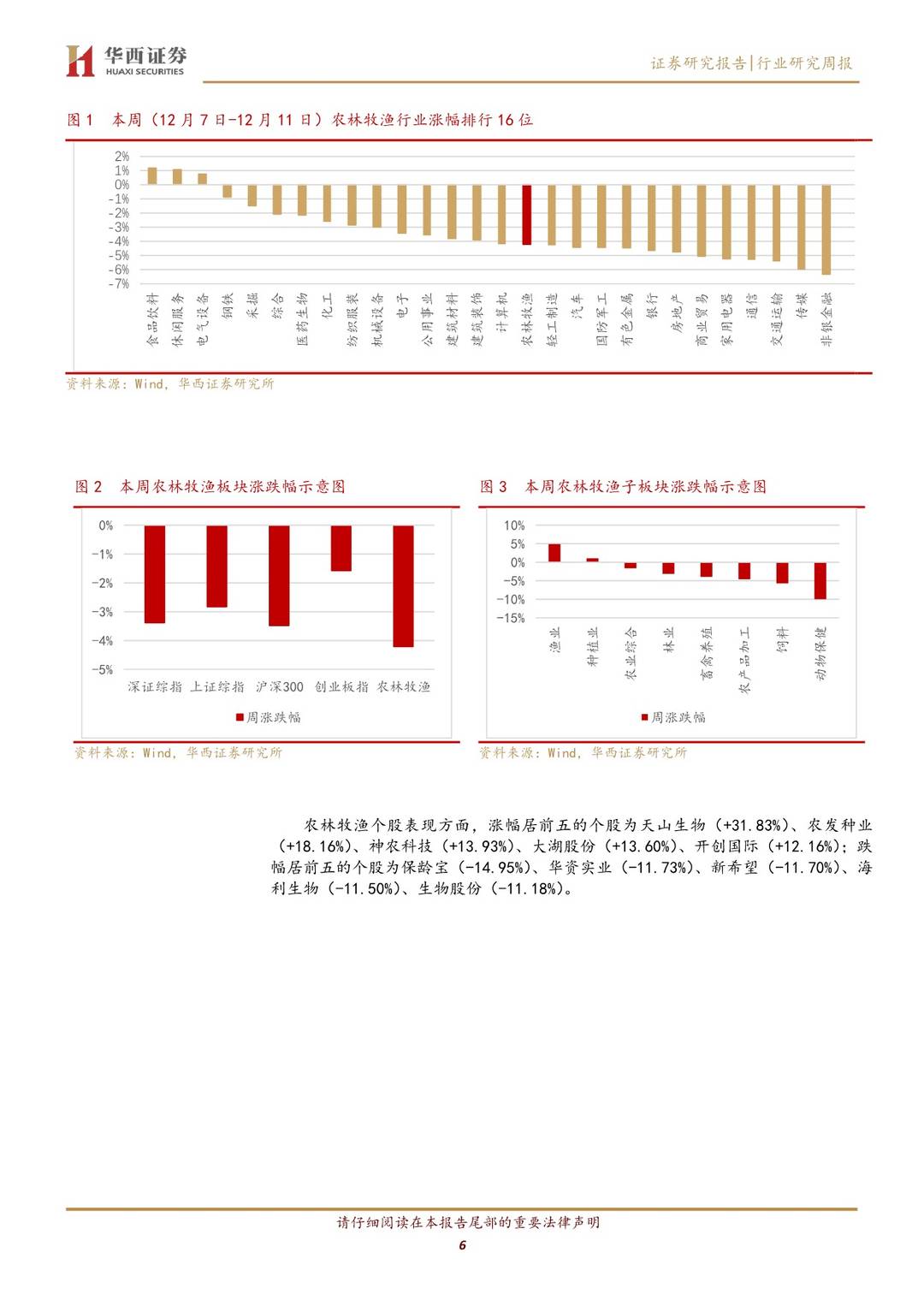

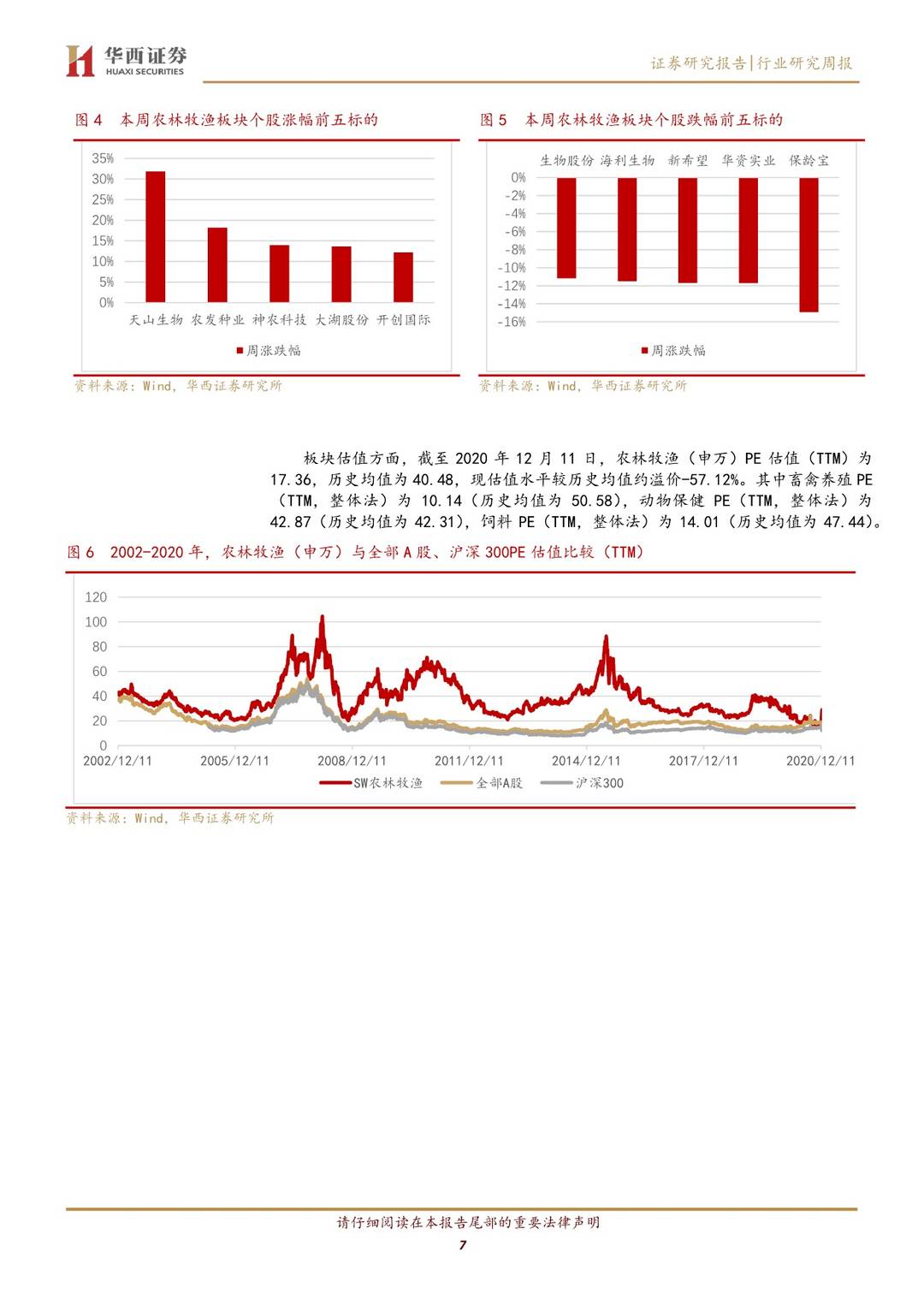

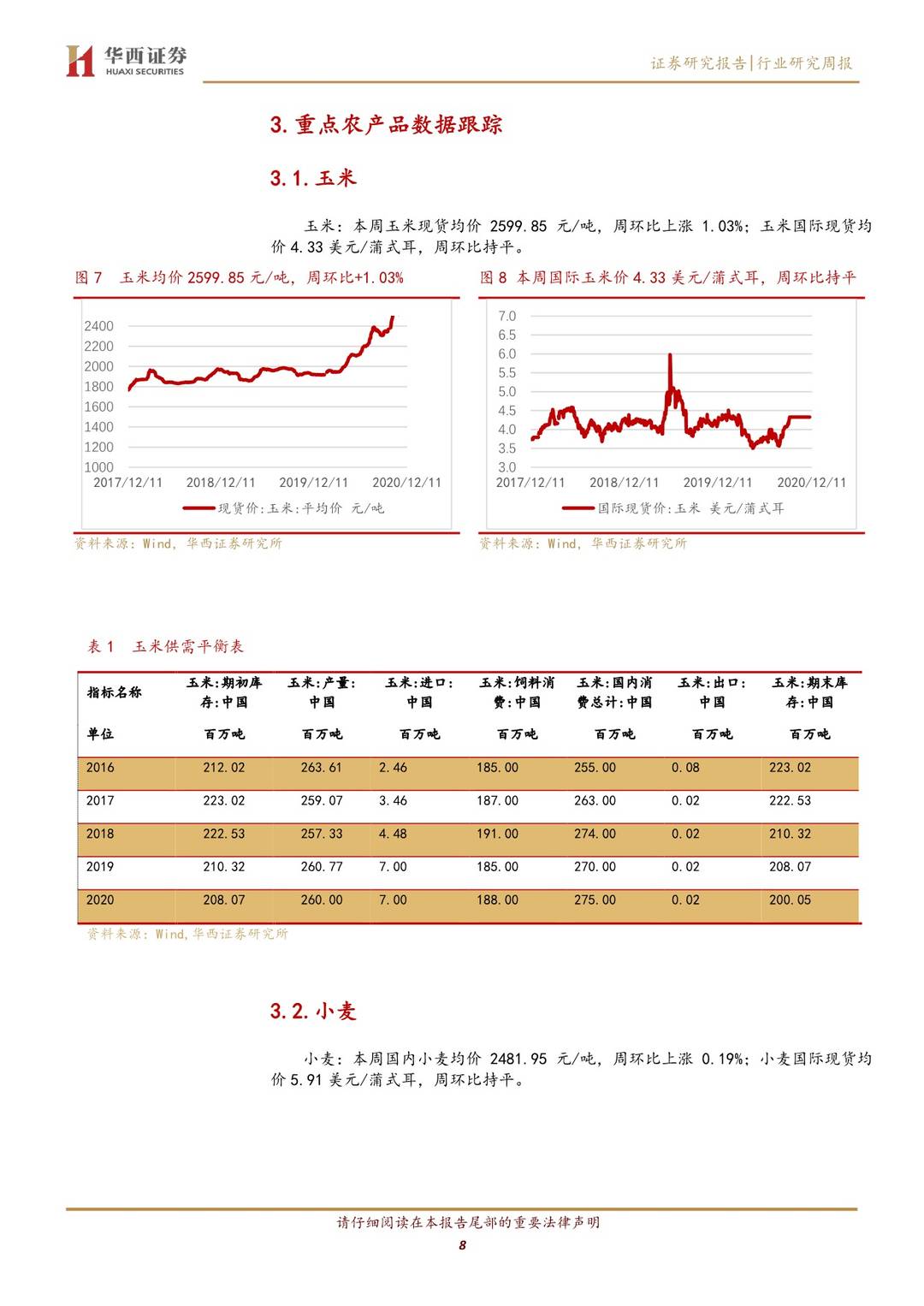

本周观点:

生猪养殖:本周(12月7日-12月11日)全国猪价小幅上涨。根据猪易通数据,本周全国生猪均价32.98元/公斤,周环比上涨0.97%。

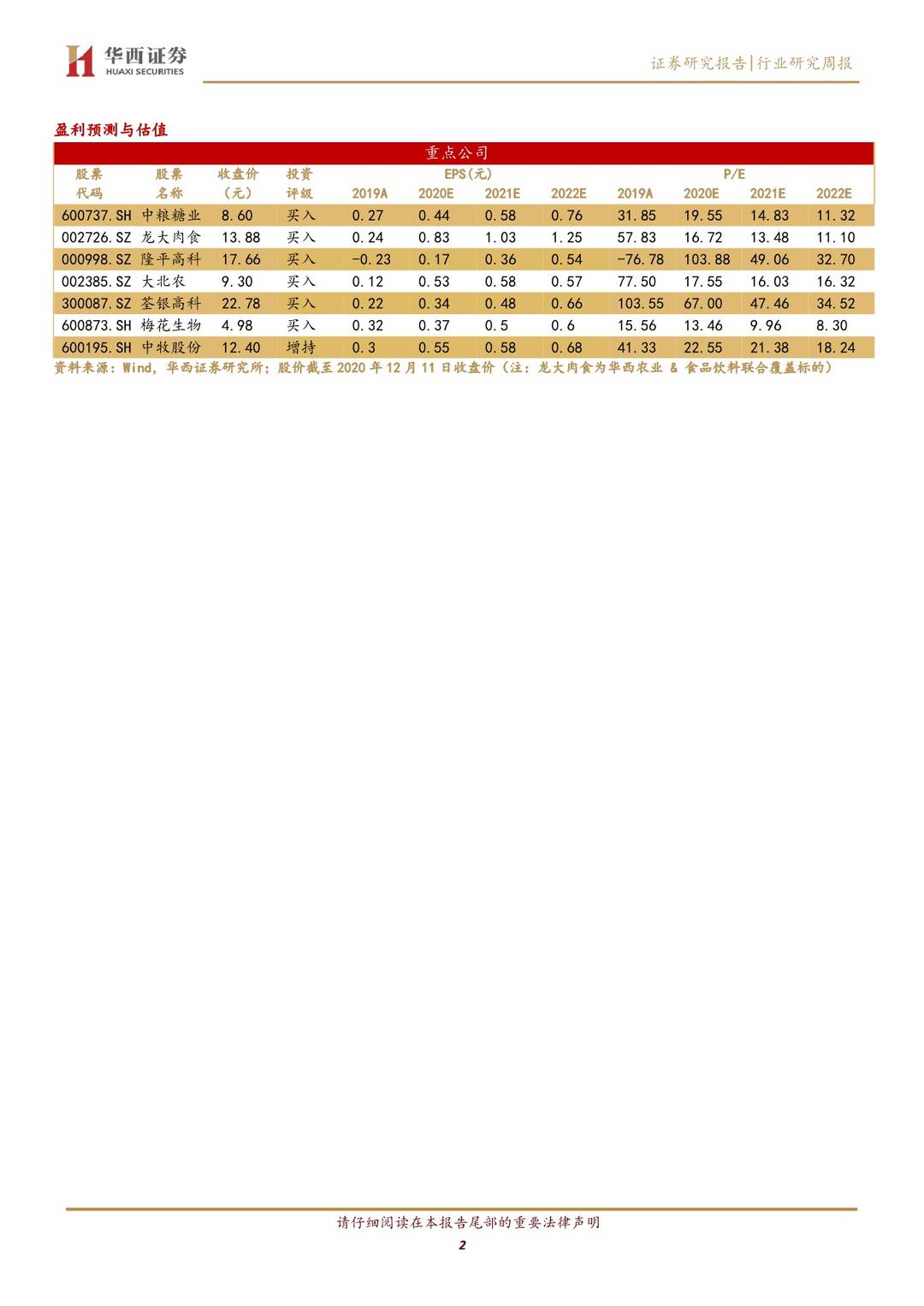

种植产业链:重点推荐中粮糖业,2016-2019年,公司营业收入从135.57亿元增长至184.25亿元,CAGR+10.77%;归母净利润从5.15亿元增长至5.80亿元,CAGR+4.01%。值得注意的是,2016-2019年,国内糖价整体呈现下行趋势,柳糖现货合同价从5901.85元/吨下降至5482.66元/吨,同比降幅达到7.10%。2020年前三季度,糖价从5735.00元/吨下降至5610.00元/吨,降幅2.18%,但公司营收净利均呈现出稳步增长趋势,实现营业收入143.08亿元,yoy+16.08%;实现归母净利润7.58亿元,yoy+28.57%。对比公司营收净利和糖价之间的相互关系可以发现,近年来,虽然糖价在下滑,但公司盈利情况整体呈现出较好抗周期成长趋势。通过对公司业务逻辑的重新梳理,我们发现,公司食糖业务结构实际上可以划分为“基础利润+行情溢价”两大部分,精炼糖和分销糖是公司基础利润的重要基石,精炼糖开工率的提升 & 产能扩张将不断增厚公司基础利润。自产糖成本优势明显,糖价上行阶段将贡献公司利润弹性。

养殖后周期:在养殖高盈利刺激下,生猪存栏稳步回升,根据农业农村部数据,全国能繁母猪存栏于2019年10月首次环比转正,截至2020年6月末,全国能繁母猪存栏3629万头,同比首次由负转正,8月同比增长37%;截至2020年10月,能繁母猪存栏同比增长32%,生猪存栏3.87亿头,同比增长27%。我们认为,随着生猪产能的快速恢复,屠宰企业开工率提升和成本下降逻辑持续兑现,有望迎来利润快速释放期。同时,近期多地的进口冻肉产品外包装检出了新冠病毒阳性,各地加大了对进口冻肉的管控力度,利好国内的屠宰和肉制品企业。标的选择方面,重点推荐龙大肉食(华西农业 & 食品饮料联合覆盖),双汇发展、华统股份等也有望充分受益。

风险提示

生猪产能恢复进程不及预期,产品销售不及预期,转基因商业化进程不及预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 玉米价格周环比上涨1.03%,糖价底部盘整-20201215-华西证券-21页(附PDF下载)