石油化工行业周报(—):以PBF能源公司为例,炼油工艺区别与大炼化竞争力优势-20201213-申万宏源证券-26页(附PDF下载)

导读:

本期投资提示:

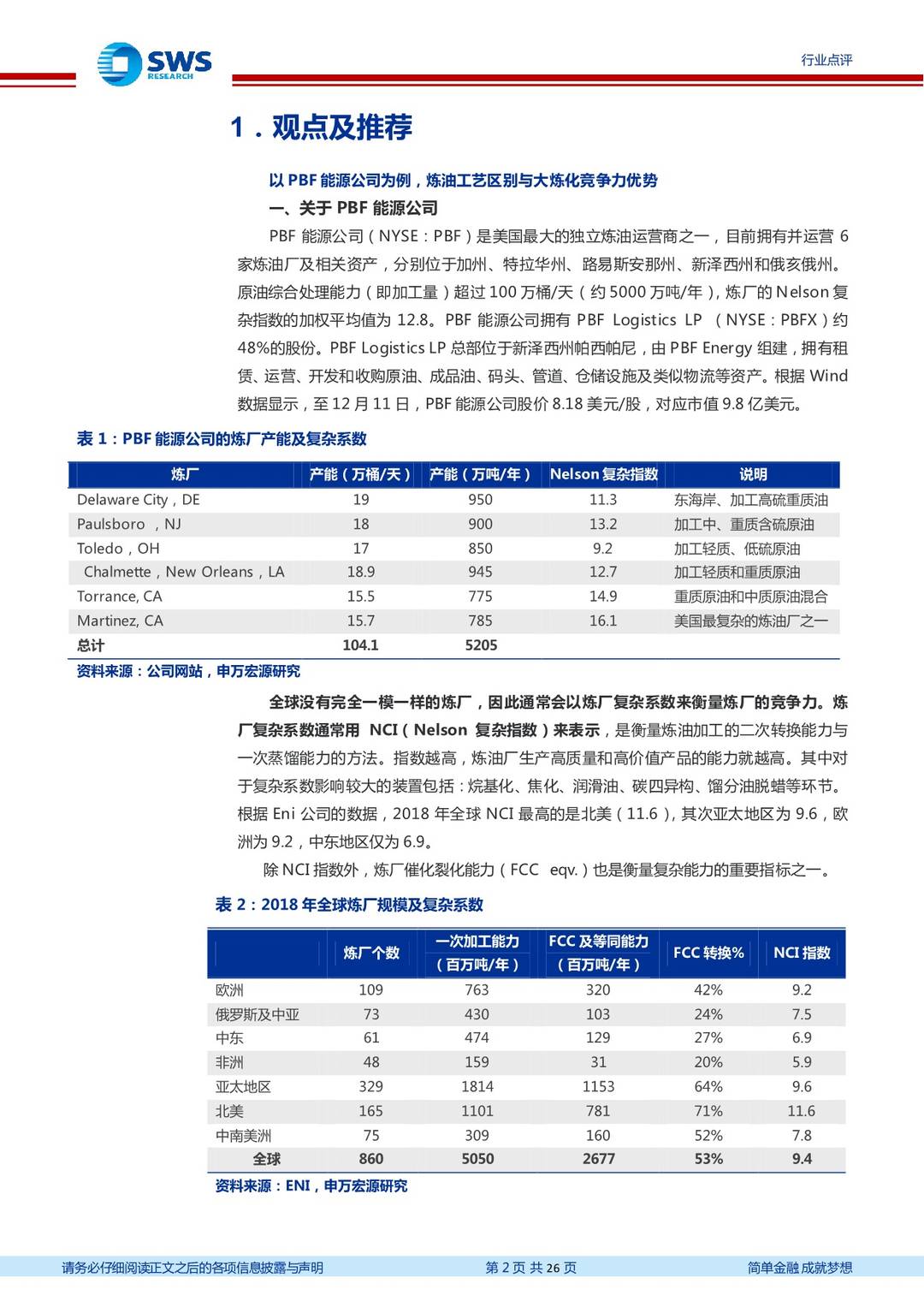

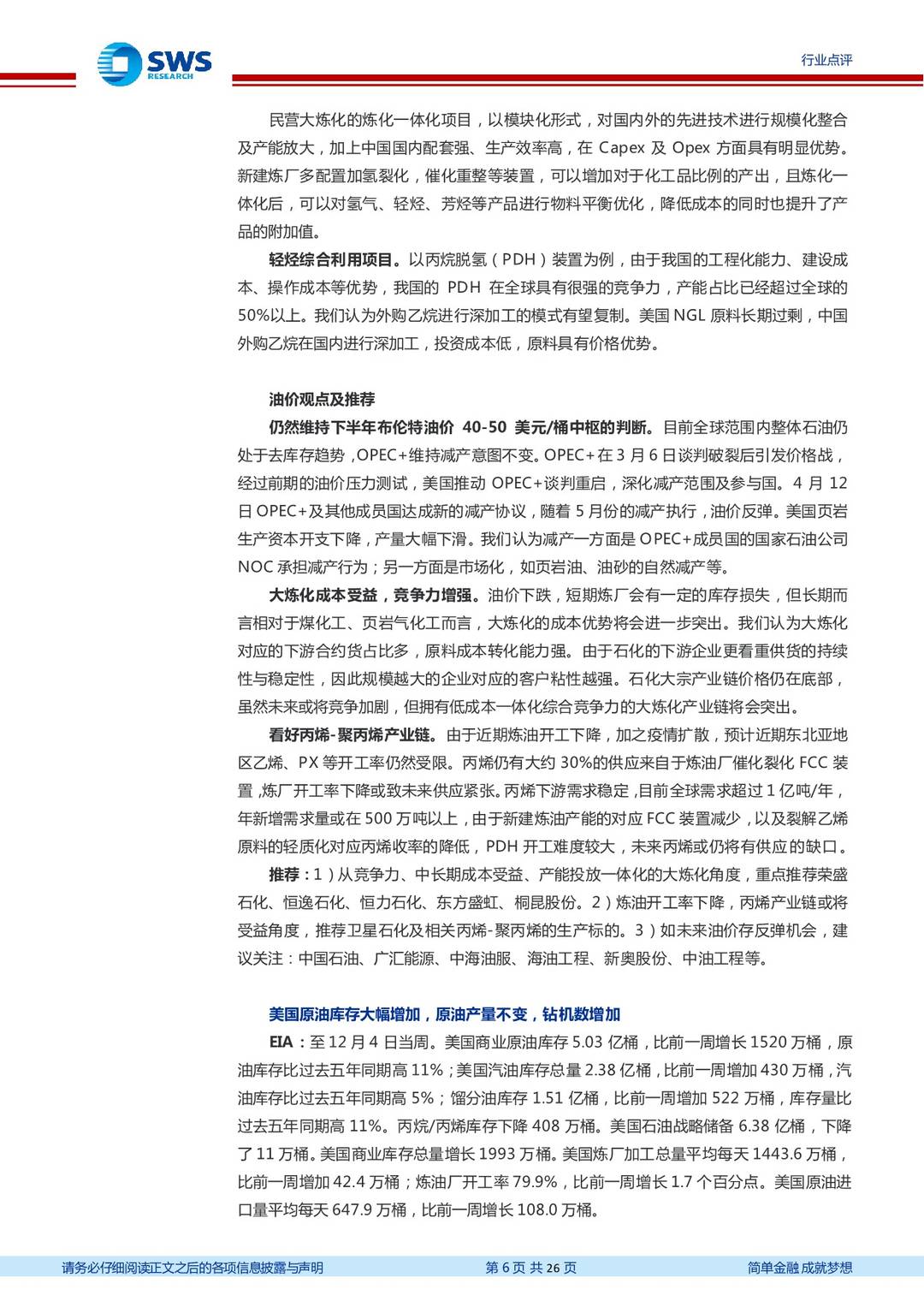

以PBF能源公司为例,炼油工艺区别与大炼化竞争力优势。PBF能源公司(NYSE:PBF)是美国最大的独立炼油运营商之一,原油综合处理能力约5000万吨/年。PBF炼油厂产品主要以油品为主,石化类产品的占比较少,导致公司业绩稳定性较弱,今年以来受到国内需求下降的影响,盈利能力大幅下降。传统的炼油装置以生产成品油为主,整体估值体系下降,PBF拥有5000万吨/年炼油能力而对应市值仅70亿人民币不到。另一方面,新型大炼化以最大化化工品产量为主,成品油需求减弱、海外炼油产能收缩下,传统炼厂开工率下降反而使得化工品供应紧张,装置将会明显受益。此外,国内PTA和涤纶长丝的巨头进入大炼化能够最大化重整装置,为炼厂加氢提供充足的副产氢气,具备先天性优势。

美国原油库存大幅增加,原油产量不变,钻机数增加。至12月4日当周。美国商业原油库存5.03亿桶,比前一周增长1520万桶,原油库存比过去五年同期高11%;美国汽油库存总量2.38亿桶,比前一周增加430万桶,汽油库存比过去五年同期高5%;馏分油库存1.51亿桶,比前一周增加522万桶,库存量比过去五年同期高11%。丙烷/丙烯库存下降408万桶。美国石油战略储备6.38亿桶,下降了11万桶。美国商业库存总量增长1993万桶。美国炼厂加工总量平均每天1443.6万桶,比前一周增加42.4万桶;炼油厂开工率79.9%,比前一周增长1.7个百分点。美国原油进口量平均每天647.9万桶,比前一周增长108.0万桶。美国原油产量为1110万桶/天,较之前一周不变。12月11日美国钻机数338台,周环比增加15台,年同比减少461台。

乙烯高位回落、丙烯持续强势,聚酯产业链盈利承压。上周韩国乐天乙烯装置重启,当地乙烯短期局面有所缓解。至12月9日CFR中国收盘于960美元/吨,较之前一周下跌30美元/吨。需求方面,部分聚乙烯、乙二醇、环氧乙烷等生产企业迫于成本及出货的双重压力而主动减产,场内整体需求有所下滑。东北亚地区丙烯价格小幅推涨,至12月9日CFR中国收盘于1020美元/吨,较之前一周持平。12月份华东以及山东地区仍有丙烯货源出口至韩国,且随着韩国乐天裂解装置重启,进口丙烯货源紧张局面缓解。关注地炼开工率对于丙烯供应的影响,至12月10日,山东地炼常减压开工率76.33%,环比上涨0.63%,同比上涨9.23%。至12月9日,亚洲PX市场收盘于CFR中国588美元/吨,环比上涨28美元/吨。周内中国PX开工率79.79,亚洲开工率75.37%;周内国内PX产量39.08万吨,PX供应仍处于相对高位。至12月10日国内PTA价格为3460元/吨,环比上涨4.69%。周内国内PTA产量为104.35万吨,较之前一周变化不大。终端下游方面,至11月10日江浙化纤织造综合开工率为77.67%,环比上升0.26个百分点。

重点推荐:我们认为短期油价承压,长期有望复苏;低油价下大炼化的竞争力增强;丙烯-聚丙烯产业链盈利良好。推荐现金流良好、具备行业竞争力的投资标的:恒逸石化、恒力石化、荣盛石化、桐昆股份、卫星石化、宝丰能源、中国石油、广汇能源、中海油服、海油工程、东方盛虹、新奥股份等。

风险提示:油价及化工品价格大幅波动;地缘政治影响。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 石油化工行业周报(—):以PBF能源公司为例,炼油工艺区别与大炼化竞争力优势-20201213-申万宏源证券-26页(附PDF下载)