交通运输行业周报:11月快递行业业务量同比增长36.5%,多机场国内航线旅客同比增长-20201213-华创证券-21页(附PDF下载)

导读:

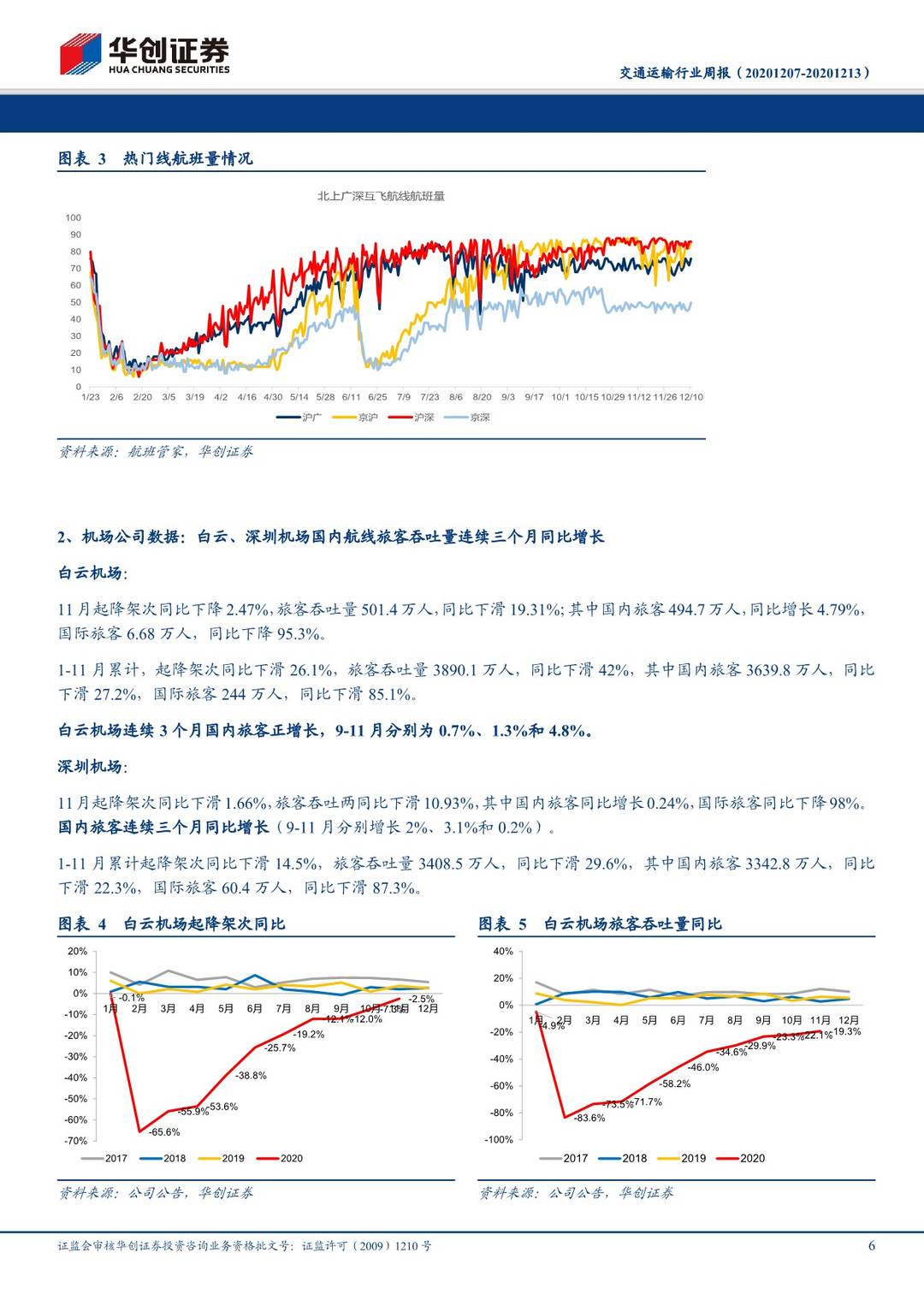

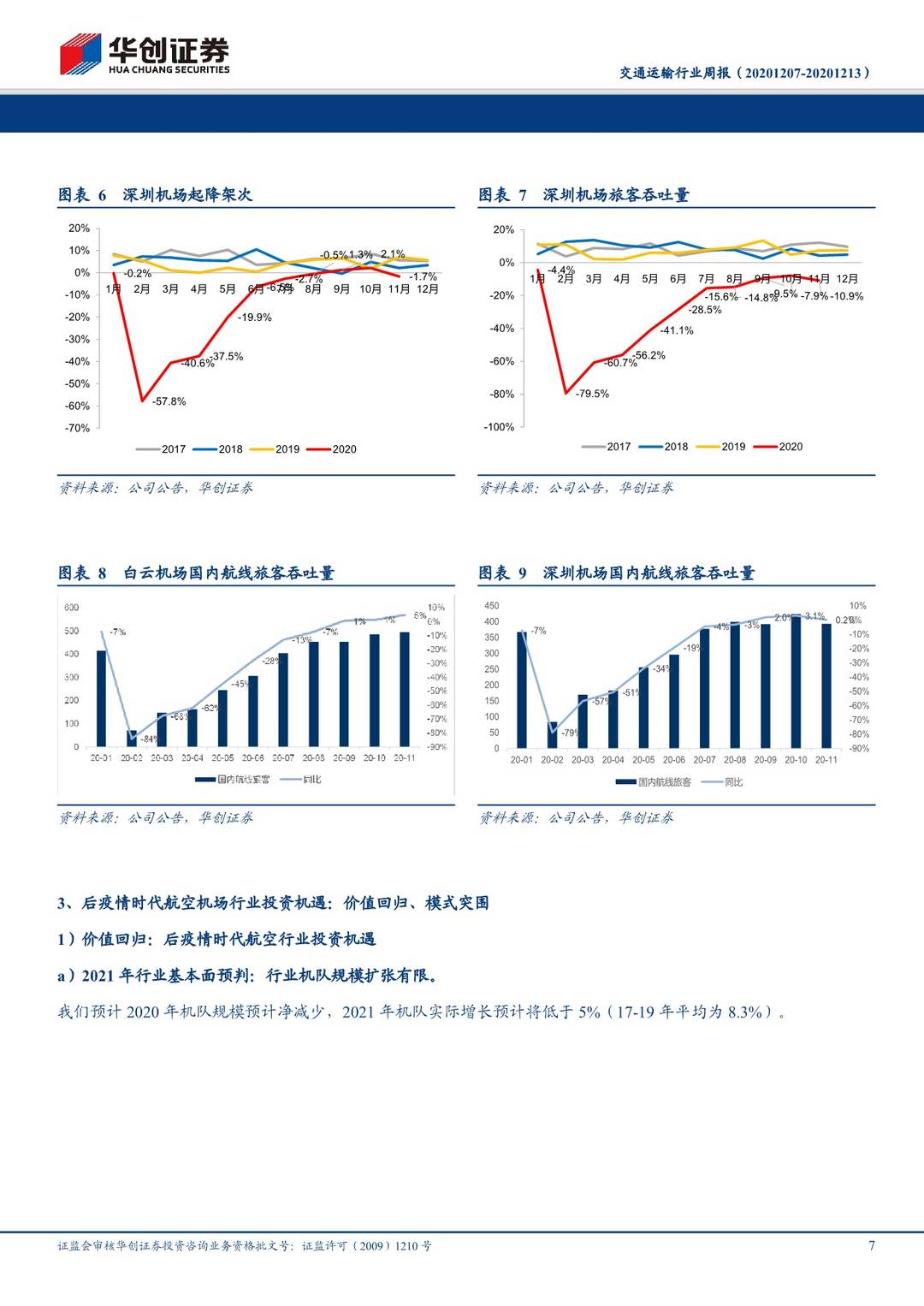

航空机场:白云、深圳机场9-11月连续三个月国内旅客同比增长。1)航空高频数据:12月前10天,民营航司航班量同比增长。12月1-10日,三大航航班量同比下降11.0%,春秋同比增长6.5%,华夏同比增长2.3%,吉祥同比增长1.0%。2)白云、深圳机场持续恢复。白云、深圳机场国内旅客连续3个月正增长,白云机场9-11月国内航线旅客同比增速分别为0.7%、1.3%和4.8%。深圳则分别增长2%、3.1%和0.2%。3)投资建议:看好后疫情时代航空机场行业投资机遇:价值回归、模式突围。a)2021年行业基本面预判:行业机队规模扩张有限。2021年春运或为供需弹性观察窗口,一旦确认,预计暑运旺季更可期待。b)看好行业价值回归:基于此看好三大航与吉祥低位修复机遇;看好上海机场作为核心资产,其流量变现长期价值不变。c)看好春秋航空与华夏航空模式突围,持续成长。华夏航空:持续看好华夏航空作为航空业创新者:航空出行综合解决方案服务商雏形已现。公司三大模式适合三大场景,我们认为公司估值可提升至对应2021年25倍PE以上,即一年期目标市值200亿+,强调“强推”评级;春秋航空:春秋将低成本基因践行到“极致”,在行业遭受重大冲击下,体现了更快的修复和更灵活的经营特征,海外公司运力的逐步退出,会使得一旦亚洲航线修复,春秋航空市场份额将持续提升,从而推动自己盈利弹性。公司经营品质应获得溢价,我们维持2022年公司22.5亿利润,看好公司估值从过去20-22倍中枢提升至22-25倍,对应市值500-560亿,强调“强推”评级。

快递:行业11月数据:行业业务量同比增长36.5%,单票收入同比下降11.8%。1)行业业务量:11月完成97.26亿件,同比增长36.5%。1-11月累计741.04亿件,同比增长30.5%。2)行业收入:11月收入959.4亿元,同比增长20.4%。1-11月累计收入7869.2亿元,同比增长17.0%。3)单票收入:11月9.86元,同比下降11.8%,环比提升0.1%。1-11月平均单票10.62元,同比下降10.3%。单月单票收入连续9个月同比下降。4)集中度:CR8达82.4,同比提升0.1个百分点,环比下降0.3pct。5)持续看好顺丰控股生态赋能新征程开启。公司时效快递的盈利能力提升:夯实全网生态赋能的基础;特惠专配:快速起量背后,时效网络赋能功不可没;顺丰快运:网络赋能的又一例证。维持此前报告分部估值下:一年期目标市值5000亿,

航运周度数据:干散货:BDI周上涨1.2%,收于1211点,全年均值同比降22%。集装箱:SCFI收于2312点,上涨8.6%,美西收于3946美元/FEU,同比持平,欧洲线收于2948美元/TEU,上涨24.2%;SCFI指数全年上涨46%,Q4上涨116%,其中美西航线Q3-4连续两个季度同比翻倍。油运:VLCC-TCE报1.77万美元,周环比下降8.6%。Q4均值1.4万美元,处于盈亏点之下。

风险提示:人民币大幅贬值,经济大幅下滑,疫情冲击超出预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 交通运输行业周报:11月快递行业业务量同比增长36.5%,多机场国内航线旅客同比增长-20201213-华创证券-21页(附PDF下载)