鸿泉物联(688288)首次覆盖报告:商用车车联网领先者,迎行业风口加速前行-20201217-万联证券-32页(附PDF下载)

导读:

报告关键要素:

鸿泉物联是商用车车联网行业先行者,助力交运行业安全、提质、增效。公司凭借头部整车厂的客户积累及强大的行业横向拓展能力,在多个细分领域市占率领先,且盈利能力领先同行业竞争对手。随着监管政策落地打开广阔市场空间,公司有望抓住机遇进一步加强市场覆盖。

投资要点:

卡位重卡头部客户,新客户、新车型为公司注入新动能:重卡网联化设备是公司的基石业务,2019年智能增强驾驶系统在重卡市占率达26.67%。重卡行业集中度高,前五大厂商销量占比达80%以上,公司是前五大生产商中三家的供应商,其中陕汽、福田均为第一大券供应商。2020年公司新进入重汽的供应商体系,预计会使公司网联化产品的市场份额进一步提升。同时,公司积极拓展车型种类,目前业务已覆盖重卡、中轻卡、新能源客车、工程机械车等多种车型。证

国六”标准落地在即,公司抢滩中轻卡环保OBD:“国六”标准下要求相关车辆加装环保OBD监控排污情况。中轻卡存量超2000联

万量,年销量约为重卡2倍,公司抓住机遇撬动广阔市场:前装方面,中轻卡厂商与重卡厂商重合度较高,公司有望凭借已有合作关系打入福田等头部厂商的中轻卡供应链;后装方面,公司积极参与万

各地环保OBD项目,主要在河北、河南、山西、山东和浙江等省份。

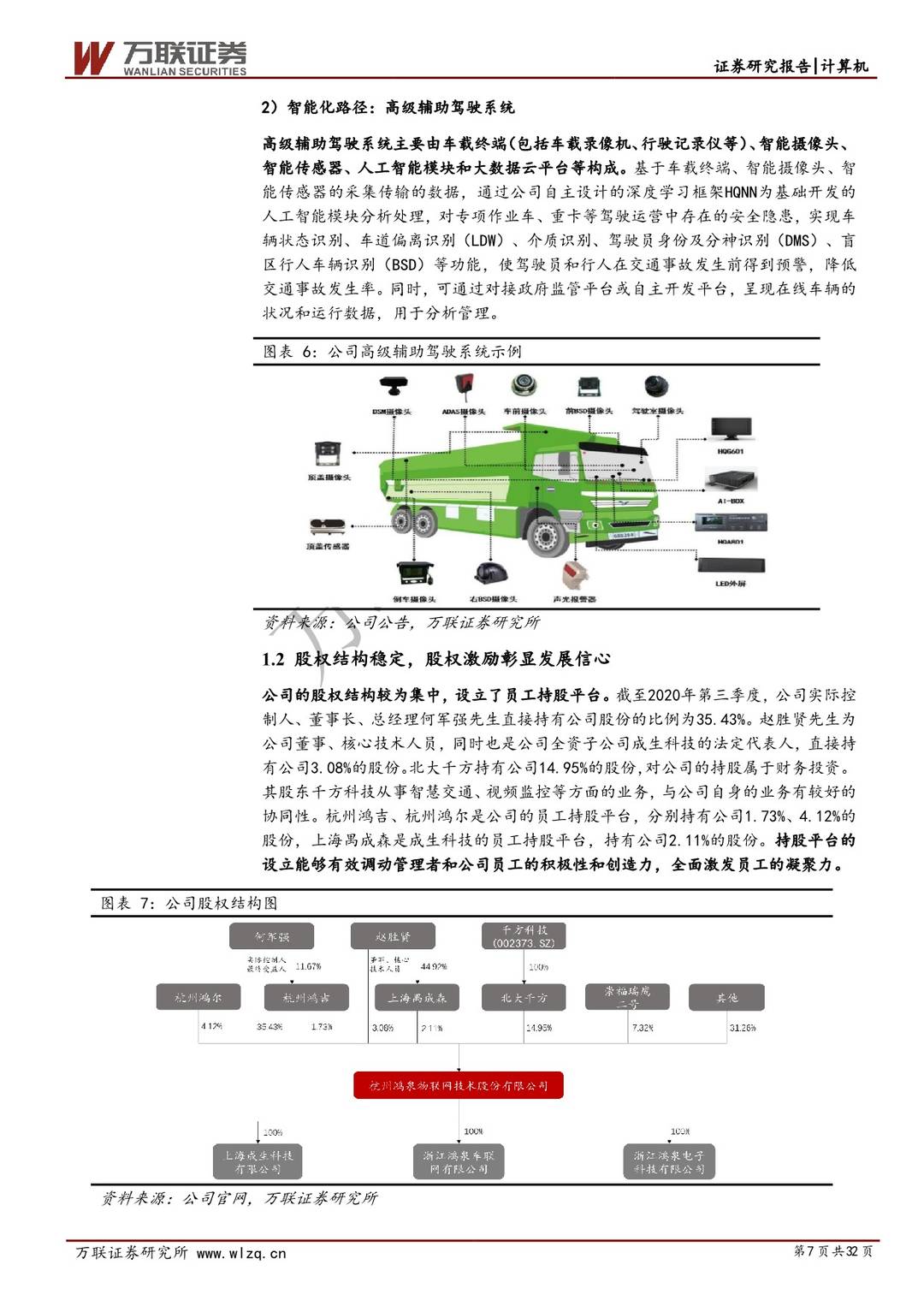

重卡智能化进入快车道,公司有望率先受益:2020年公司成功落地智能化前装业务,在三一、华菱和陕汽的水泥搅拌车、装载车等车型上批量应用;11月2日,交通运输部发布了道路运输条例草案,要求重卡配备具有行驶记录功能的卫星定位装置和智能视频监控装置,并接入符合标准的监控平台。该项政策有望加速重卡智能化的渗透,公司凭借在重卡行业的客户和技术积累,有望率先受益。

盈利预测与投资建议:预计公司20-22年营收分别为4.77、6.82和9.32亿元,归母净利润分别为0.84、1.24和1.64亿元,对应EPS(最新摊薄)分别为0.84、1.24和1.64元,对应PE分别为45.4、30.9和23.3倍,对比可比公司估值首次覆盖给予“买入”评级。

风险因素:主要客户销量不及预期,政策推进不及预期,产品研发创新不及预期,疫情影响下政府公共管理开支不及预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 鸿泉物联(688288)首次覆盖报告:商用车车联网领先者,迎行业风口加速前行-20201217-万联证券-32页(附PDF下载)