泡泡玛特(09992)公司深度报告:盲盒巨头出圈,轻量级IP治愈Z时代用户心灵-20201217-长城证券-39页(附PDF下载)

导读:

核心观点

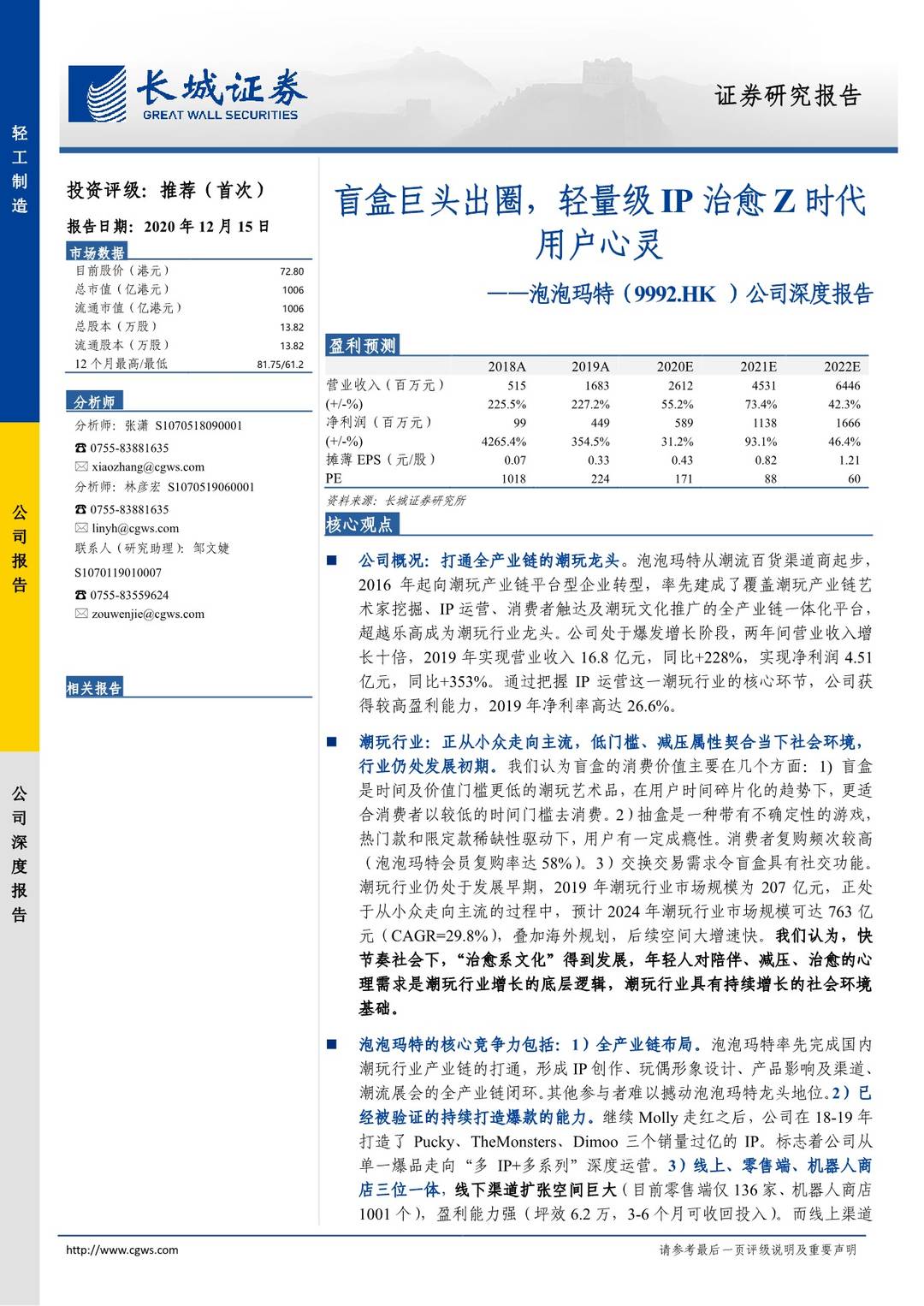

公司概况:打通全产业链的潮玩龙头。泡泡玛特从潮流百货渠道商起步,2016年起向潮玩产业链平台型企业转型,率先建成了覆盖潮玩产业链艺术家挖掘、IP运营、消费者触达及潮玩文化推广的全产业链一体化平台,超越乐高成为潮玩行业龙头。公司处于爆发增长阶段,两年间营业收入增长十倍,2019年实现营业收入16.8亿元,同比+228%,实现净利润4.51亿元,同比+353%。通过把握IP运营这一潮玩行业的核心环节,公司获得较高盈利能力,2019年净利率高达26.6%。

潮玩行业:正从小众走向主流,低门槛、减压属性契合当下社会环境,行业仍处发展初期。我们认为盲盒的消费价值主要在几个方面:1) 盲盒是时间及价值门槛更低的潮玩艺术品,在用户时间碎片化的趋势下,更适合消费者以较低的时间门槛去消费。2)抽盒是一种带有不确定性的游戏,热门款和限定款稀缺性驱动下,用户有一定成瘾性。消费者复购频次较高(泡泡玛特会员复购率达58%)。3)交换交易需求令盲盒具有社交功能。潮玩行业仍处于发展早期,2019年潮玩行业市场规模为207亿元,正处于从小众走向主流的过程中,预计2024年潮玩行业市场规模可达763亿元(CAGR=29.8%),叠加海外规划,后续空间大增速快。我们认为,快节奏社会下,“治愈系文化”得到发展,年轻人对陪伴、减压、治愈的心理需求是潮玩行业增长的底层逻辑,潮玩行业具有持续增长的社会环境基础。

泡泡玛特的核心竞争力包括:1)全产业链布局。泡泡玛特率先完成国内潮玩行业产业链的打通,形成IP创作、玩偶形象设计、产品影响及渠道、潮流展会的全产业链闭环。其他参与者难以撼动泡泡玛特龙头地位。2) 已经被验证的持续打造爆款的能力。继续Molly走红之后,公司在18-19年打造了Pucky、TheMonsters、Dimoo三个销量过亿的IP。标志着公司从单一爆品走向“多IP+多系列”深度运营。3)线上、零售端、机器人商店三位一体,线下渠道扩张空间巨大(目前零售端仅136家、机器人商店1001个),盈利能力强(坪效6.2万,3-6个月可收回投入)。而线上渠道表现出很强的私域流量能力(微信小程序占线上销售的一半)。

投资建议:潮玩行业处于从小众走向主流的阶段,发展空间充足;公司作为率先打通潮玩产业链的潮玩龙头,公司有望引领行业发展。短期看,公司仍处于高增阶段,线下渠道扩张空间充足。长期看,随着 IP 运营能力的不断成熟,公司 IP 变现途径将不断丰富,同时开启海外扩张战略,成长空间进一步打开。我们预计公司 20-21 年收入增速分别为 55.2%、73.4%、42.3%,利润端增速分别为 31.2%、93.1%、46.4%,EPS 分别为 0.43、0.82、1.21 元,对应 PE 分别为 171、88、60X,首次覆盖,给予“推荐”评级。

风险提示:IP 合作协议到期后或面临合作终止或授权费用增加的风险;消费者偏好变化或对公司销售带来不确定性;渠道拓展速度不及预期;海外市场拓展不及预期;市场竞争加剧。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 泡泡玛特(09992)公司深度报告:盲盒巨头出圈,轻量级IP治愈Z时代用户心灵-20201217-长城证券-39页(附PDF下载)