中信博(688408):光伏支架龙头企业,技术水平行业领先-20201216-西部证券-36页(附PDF下载)

导读:

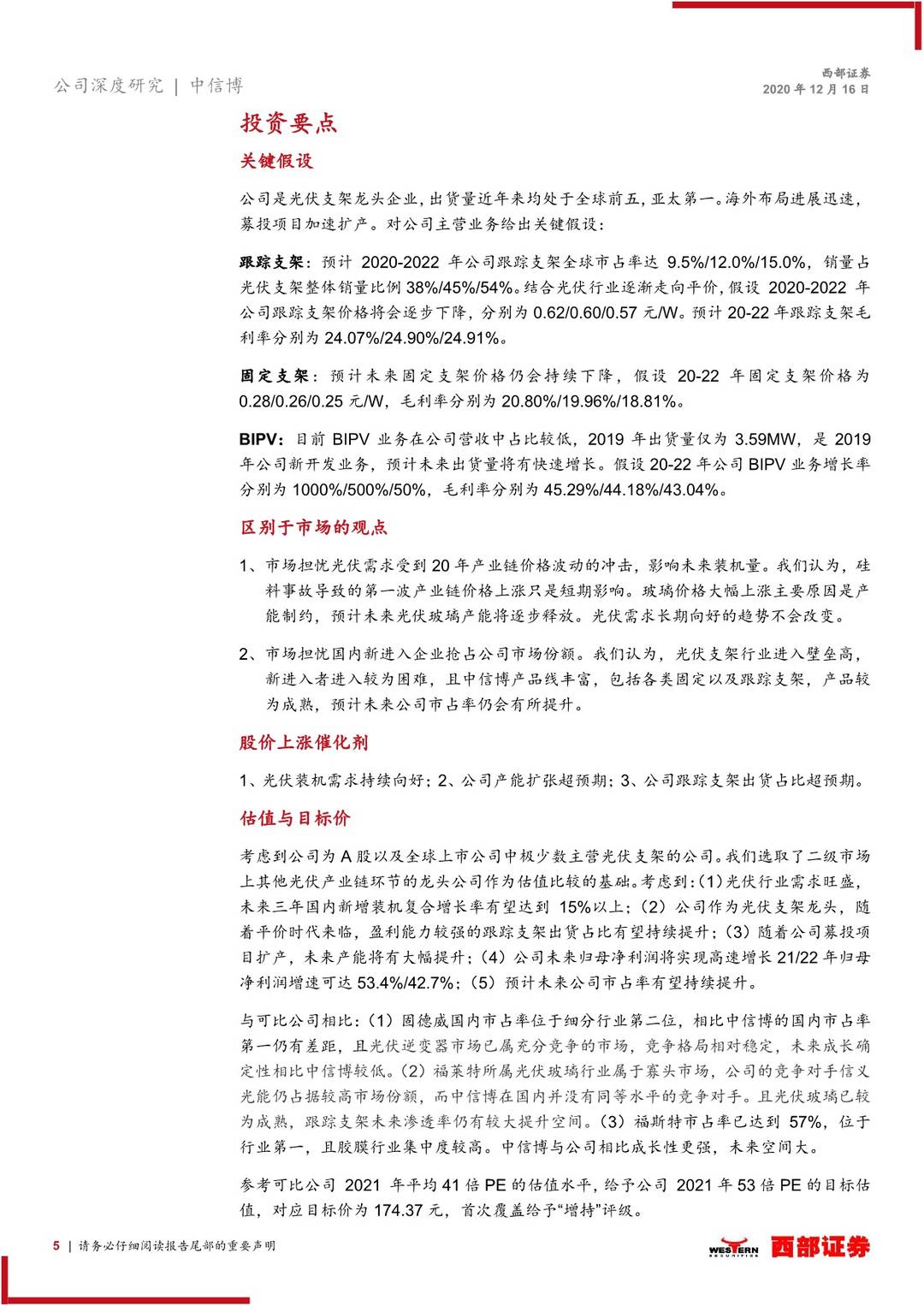

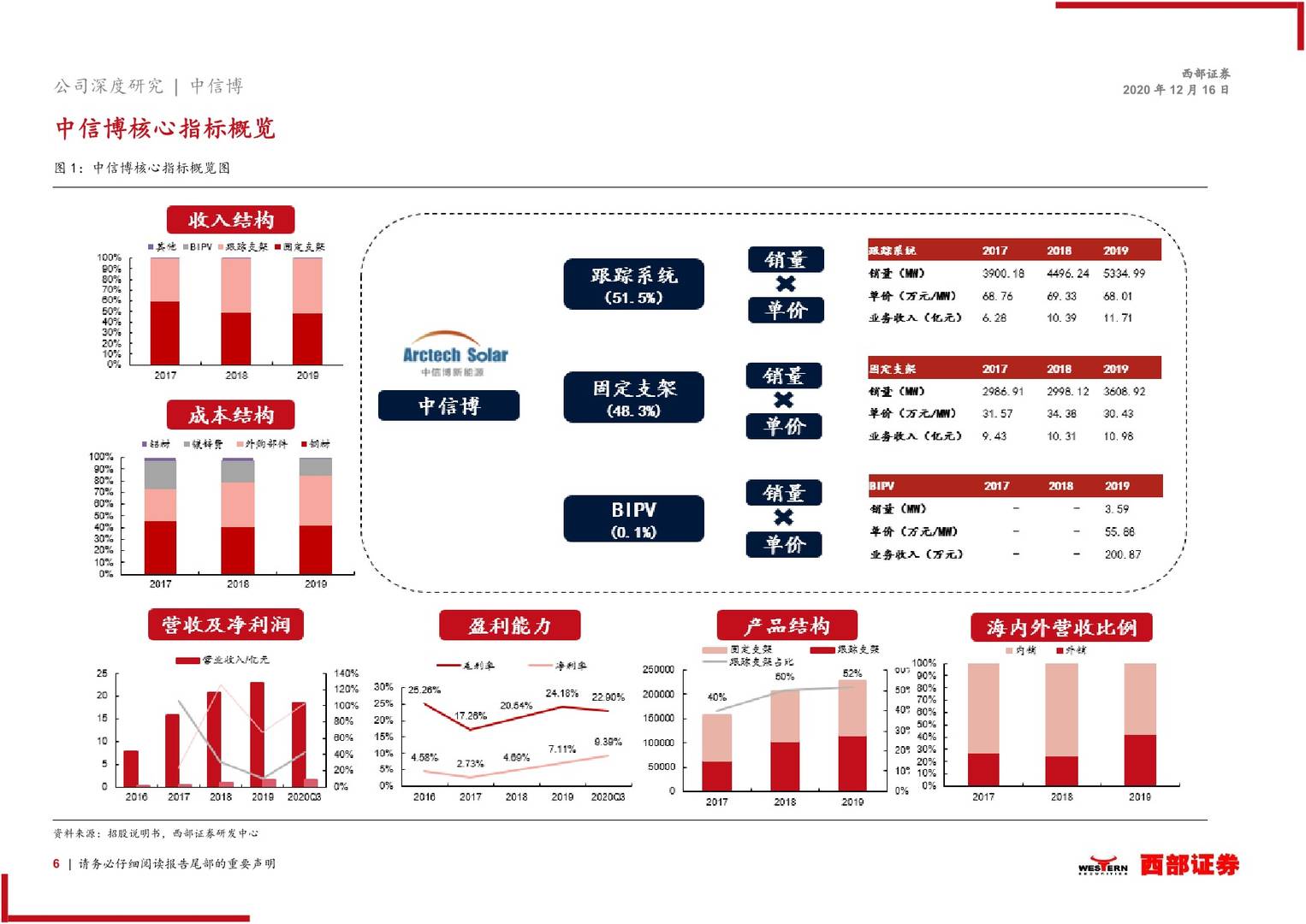

全球光伏支架龙头企业,盈利能力较强。光伏支架是公司的主要产品,营收占比约为95%。公司积极开拓海外市场,在全球24个国家市场成功安装了近900个项目。近年来市占率均位于全球前五,国内第一。公司2016-2019年营业收入与归母净利润CAGR分别为43.76%和66.65%。毛利率从2017年的17.26%上涨至2020Q3的22.90%,处于行业领先位置。

光伏需求维持高景气,跟踪支架渗透率有望提升。预计21年国内新增装机55GW,全球装机150-160GW。随着光伏发电平价时代到来,跟踪技术不断成熟,电站对于跟踪系统的接受度不断提升,根据GTM预测,23年全球跟踪支架安装量占比有望达到42%,相比19年提升16个pct。预计2023年全球跟踪支架出货量可达82.08GW,19-23年CAGR可达28.72%。

产品线丰富,技术处于行业领先水平。公司持续高研发投入,近年来研发费用率不断提升,处于同行业较高水平。公司研发设计的跟踪产品顺利通过美国CPP认证,且已完成1-4阶段风洞测试,处于行业领先水平。中信博作为少数具备可融资性的优秀企业,在国内外均具有较强的竞争优势。预计20-22年公司市占率有望提升至9.5%/12.0%/15.0%。

募投项目加速扩产,出货量有望提升。公司拟建成年产2.8GW高品质光伏支架项目,项目建设期预期两年。扩产后公司产能可达6.4GW,有大幅提升。募投项目有望帮助公司打破产能制约,未来出货量有望持续提升。

投资建议:预计公司2020-2022年归母净利润为2.97/4.46/6.58亿元,同比增长82.8%/50.5%/47.5%,对应EPS分别为2.19/3.29/4.85元,给予公司2021年53倍PE的目标估值,对应目标价为174.37元,首次覆盖给予“增持”评级。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 中信博(688408):光伏支架龙头企业,技术水平行业领先-20201216-西部证券-36页(附PDF下载)