科前生物(688526):深耕行业二十载,成就非强免猪苗龙头地位-20201214-西部证券-37页(附PDF下载)

导读:

核心结论

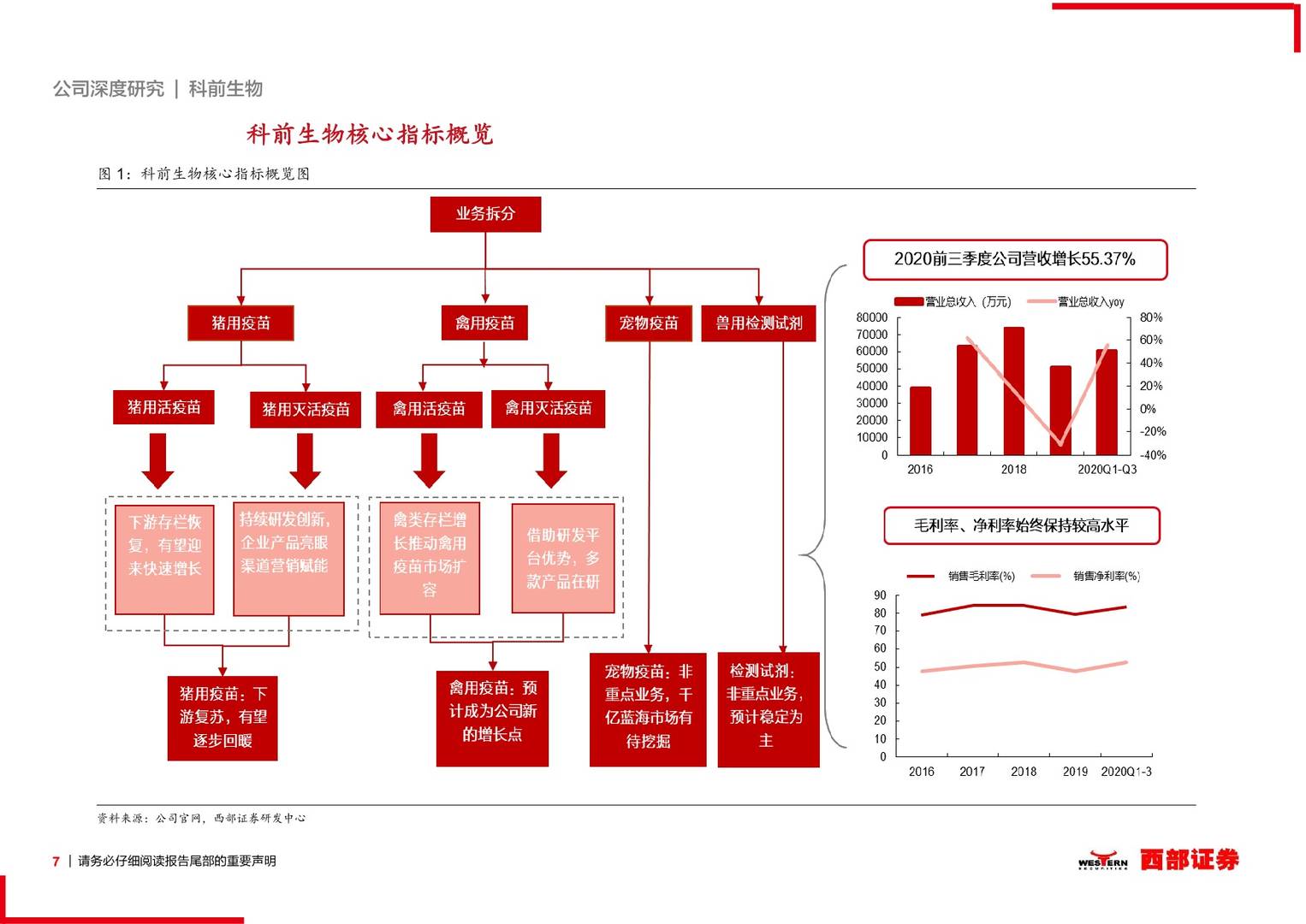

非强免疫苗龙头,盈利能力行业领先。武汉科前成立于2001年,由陈焕春院士及华中农大教职员工七人共同管理。公司主要产品为市场化销售的猪用(占比95%)、禽用疫苗。2017-2018年,公司在国内非国家强制免疫兽用生物制品市场销售收入排名第二、在非国家强制免疫猪用生物制品市场销售收入排名第一。2020年前三年季度公司实现营收6.04亿元,同比增长55.37%,归母净利润3.20亿元,同比增长67.48%。毛利率、净利率水平均位居同行业可比公司首位。

短期存栏回升非强免疫苗弹性更高,中长期渗透率提升。2019年我国非强制免疫疫苗销售额73.7亿,占动物疫苗市场规模62.3%,且占比逐年提升。从市场需求情况分析,2018年10月份爆发的非瘟致使国内大多数养殖户有意降低非强免疫苗接种频率,这也导致2019年我国猪用非强免疫苗市场急剧萎缩。但随着国内非瘟疫情得到有效控制以及生物防控意识提升,我们预计猪用非强免疫苗的需求恢复弹性更大。长期看,随着我国生猪养殖规模化发展的提速,预计猪用疫苗理论市场规模有望达到144-168亿元,相比目前仍有3-4倍空间。其中猪用非强免疫苗2倍左右增长空间。

研发、产品、渠道三管齐下,稳固公司竞争优势。公司研发团队由陈焕春院士领衔,多位畜牧行业专家加持。通过合作研发及自主研发,不断攻克猪伪狂犬、猪瘟等疫病的多重难题。凭借领先的产品毒株优势以及全套服务方案,公司产品竞争优势明显。其中公司明星产品猪伪狂犬病疫苗销售量市场排名第一,胃腹二联疫苗销售额位居行业第二。未来2-3年伴随行业复苏以及公司新品助力(公司近期推出猪瘟E2疫苗,预计明年上市猪瘟-伪狂犬的二联疫苗,犬的四联疫苗),预计公司业绩有望迎来高速增长期。

盈利预测与投资评级。预计公司2020/2021/2022年归母净利润4.07/5.98/7.31亿元,EPS为0.88/1.29/1.57元。公司研发实力雄厚且产品接连发力,在生猪存栏逐步回升及养殖户用苗积极性提升双重因素下,非强免猪用疫苗弹性更优。结合公司优秀的ROE指标及未来2-3年高成长性,给予公司2021年40倍估值,目标价51.6元。

风险提示:疫情风险、存栏回升不及预期风险、产品上市不及预期风险、竞争加剧风险、共同实际控制人控制风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 科前生物(688526):深耕行业二十载,成就非强免猪苗龙头地位-20201214-西部证券-37页(附PDF下载)