大豪科技(603025):揽红星入怀,白酒板块再添新兵-20201214-安信证券-21页(附PDF下载)

导读:

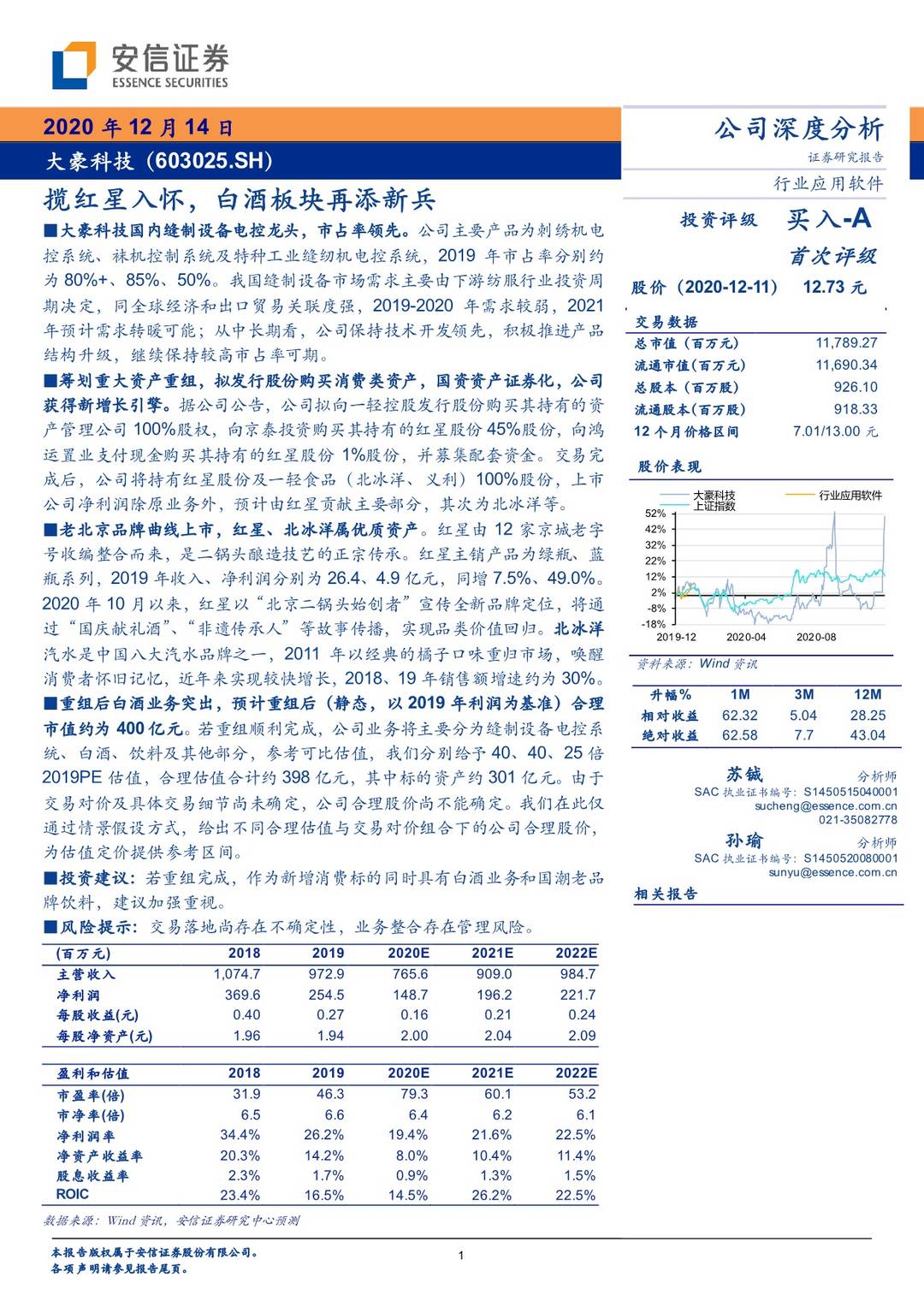

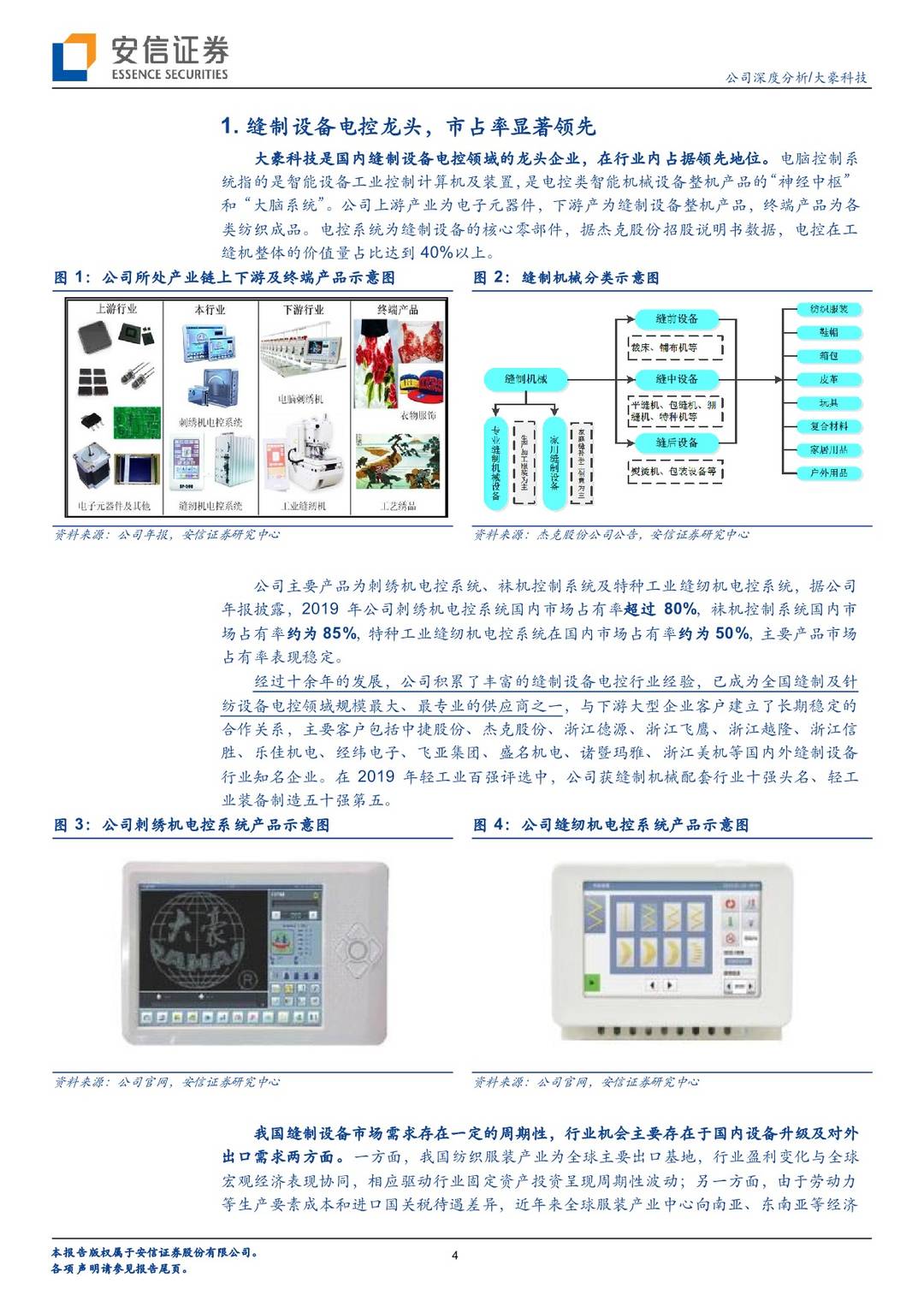

大豪科技国内缝制设备电控龙头,市占率领先。公司主要产品为刺绣机电控系统、袜机控制系统及特种工业缝纫机电控系统,2019年市占率分别约为80%+、85%、50%。我国缝制设备市场需求主要由下游纺服行业投资周期决定,同全球经济和出口贸易关联度强,2019-2020年需求较弱,2021年预计需求转暖可能;从中长期看,公司保持技术开发领先,积极推进产品结构升级,继续保持较高市占率可期。

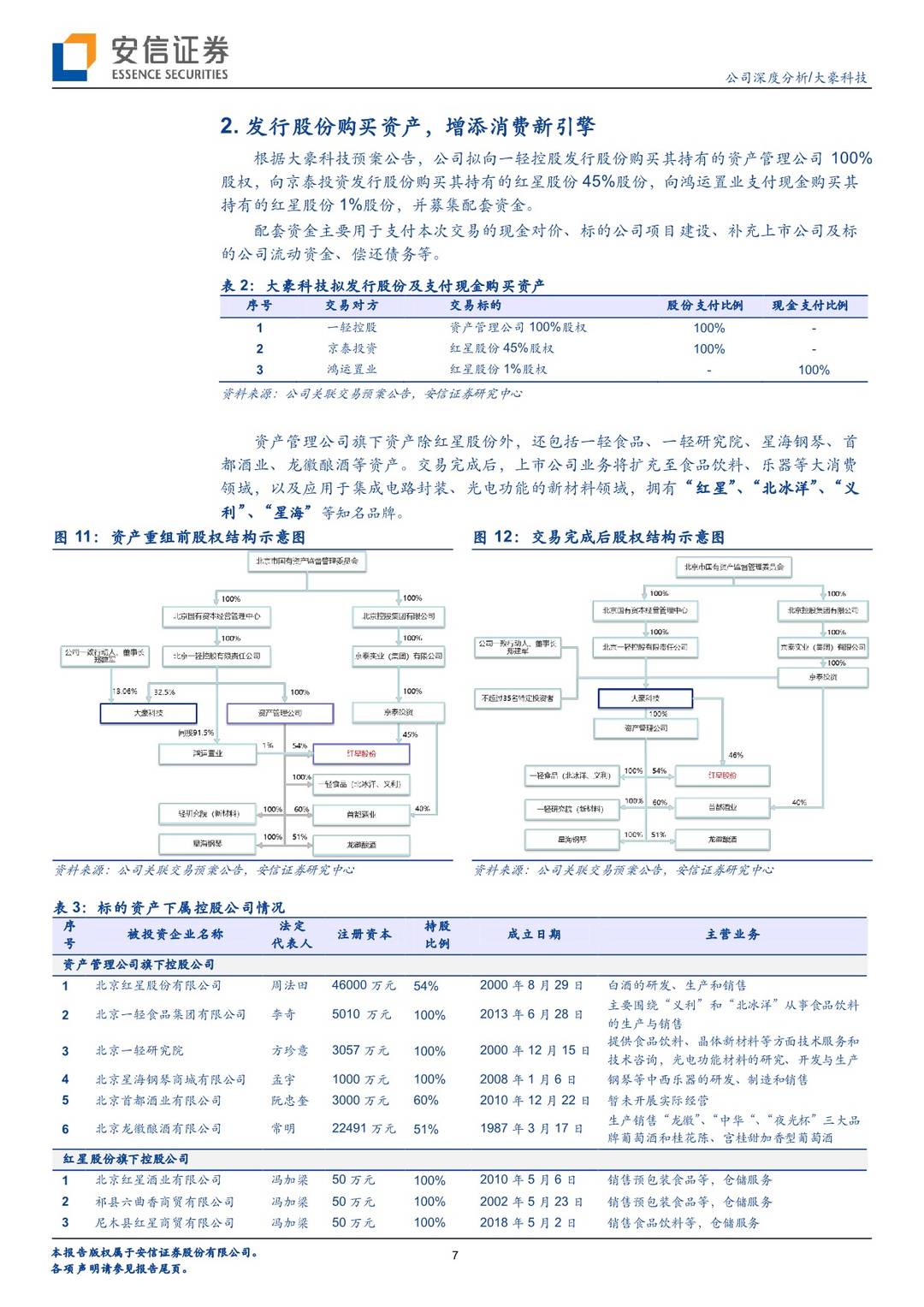

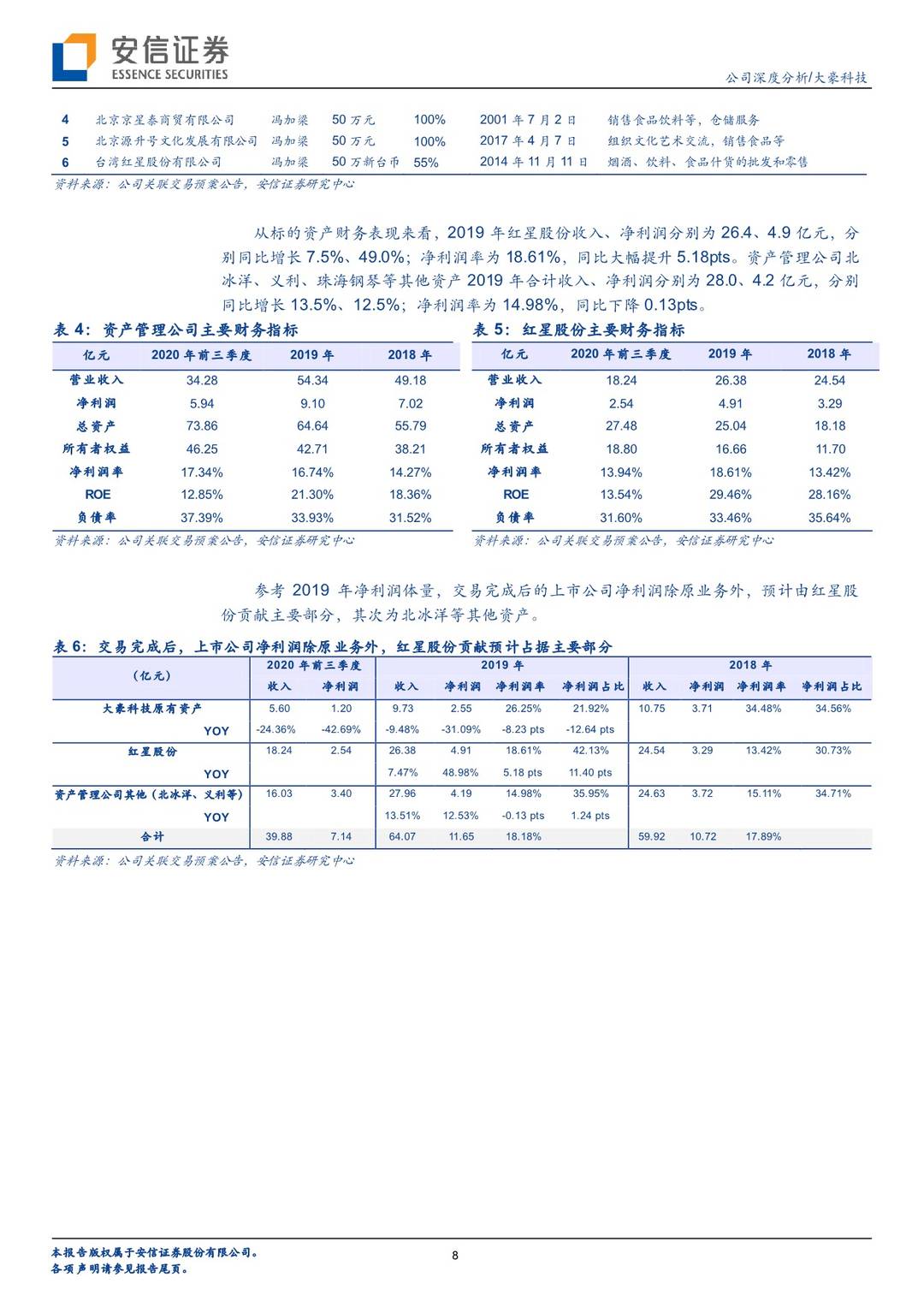

筹划重大资产重组,拟发行股份购买消费类资产,国资资产证券化,公司获得新增长引擎。据公司公告,公司拟向一轻控股发行股份购买其持有的资产管理公司100%股权,向京泰投资购买其持有的红星股份45%股份,向鸿运臵业支付现金购买其持有的红星股份1%股份,并募集配套资金。交易完成后,公司将持有红星股份及一轻食品(北冰洋、义利)100%股份,上市公司净利润除原业务外,预计由红星贡献主要部分,其次为北冰洋等。

老北京品牌曲线上市,红星、北冰洋属优质资产。红星由12家京城老字号收编整合而来,是二锅头酿造技艺的正宗传承。红星主销产品为绿瓶、蓝瓶系列,2019年收入、净利润分别为26.4、4.9亿元,同增7.5%、49.0%。2020年10月以来,红星以“北京二锅头始创者”宣传全新品牌定位,将通过“国庆献礼酒”、“非遗传承人”等故事传播,实现品类价值回归。北冰洋汽水是中国八大汽水品牌之一,2011年以经典的橘子口味重归市场,唤醒消费者怀旧记忆,近年来实现较快增长,2018、19年销售额增速约为30%。

重组后白酒业务突出,预计重组后(静态,以2019年利润为基准)合理市值约为400亿元。若重组顺利完成,公司业务将主要分为缝制设备电控系统、白酒、饮料及其他部分,参考可比估值,我们分别给予40、40、25倍2019PE估值,合理估值合计约398亿元,其中标的资产约301亿元。由于交易对价及具体交易细节尚未确定,公司合理股价尚不能确定。我们在此仅通过情景假设方式,给出不同合理估值与交易对价组合下的公司合理股价,为估值定价提供参考区间。

投资建议:若重组完成,作为新增消费标的同时具有白酒业务和国潮老品牌饮料,建议加强重视。

风险提示:交易落地尚存在不确定性,业务整合存在管理风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 大豪科技(603025):揽红星入怀,白酒板块再添新兵-20201214-安信证券-21页(附PDF下载)