东方证券-海丰国际(1308.HK):跟踪报告:亚洲海陆物流服务商扬帆起航-20210218-18页

导读:

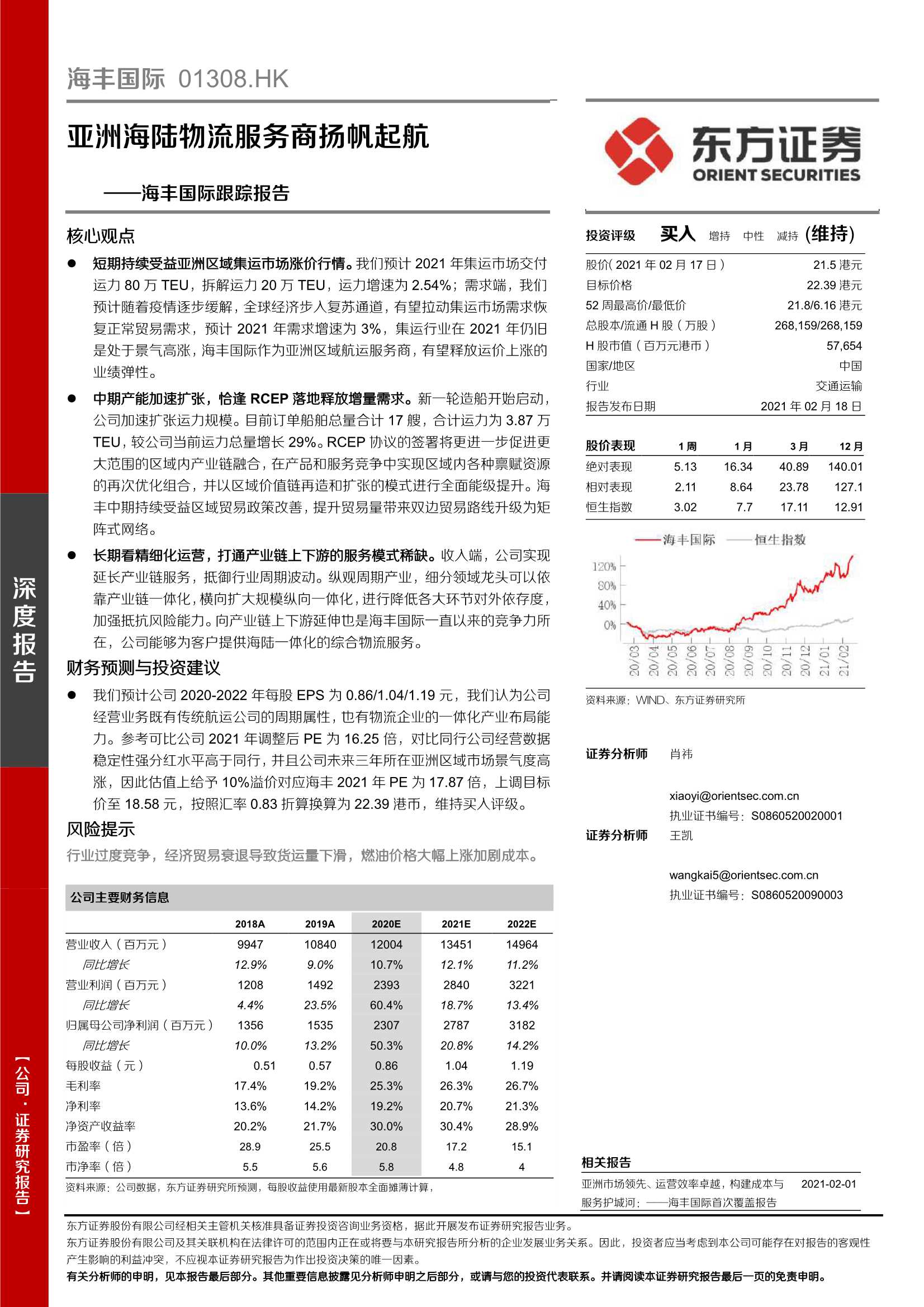

核心观点

短期持续受益亚洲区域集运市场涨价行情。我们预计2021年集运市场交付运力80万TEU,拆解运力20万TEU,运力增速为2.54%;需求端,我们预计随着疫情逐步缓解,全球经济步入复苏通道,有望拉动集运市场需求恢复正常贸易需求,预计2021年需求增速为3%,集运行业在2021年仍旧是处于景气高涨,海丰国际作为亚洲区域航运服务商,有望释放运价上涨的业绩弹性。

中期产能加速扩张,恰逢RCEP落地释放增量需求。新一轮造船开始启动,公司加速扩张运力规模。目前订单船舶总量合计17艘,合计运力为3.87万TEU,较公司当前运力总量增长29%。RCEP协议的签署将更进一步促进更大范围的区域内产业链融合,在产品和服务竞争中实现区域内各种禀赋资源的再次优化组合,并以区域价值链再造和扩张的模式进行全面能级提升。海丰中期持续受益区域贸易政策改善,提升贸易量带来双边贸易路线升级为矩阵式网络。

长期看精细化运营,打通产业链上下游的服务模式稀缺。收入端,公司实现延长产业链服务,抵御行业周期波动。纵观周期产业,细分领域龙头可以依靠产业链一体化,横向扩大规模纵向一体化,进行降低各大环节对外依存度,加强抵抗风险能力。向产业链上下游延伸也是海丰国际一直以来的竞争力所在,公司能够为客户提供海陆一体化的综合物流服务。

财务预测与投资建议

我们预计公司2020-2022年每股EPS为0.86/1.04/1.19元,我们认为公司经营业务既有传统航运公司的周期属性,也有物流企业的一体化产业布局能力。参考可比公司2021年调整后PE为16.25倍,对比同行公司经营数据稳定性强分红水平高于同行,并且公司未来三年所在亚洲区域市场景气度高涨,因此估值上给予10%溢价对应海丰2021年PE为17.87倍,上调目标价至18.58元,按照汇率0.83折算换算为22.39港币,维持买入评级。

风险提示

行业过度竞争,经济贸易衰退导致货运量下滑,燃油价格大幅上涨加剧成本。

具体报告内容如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 东方证券-海丰国际(1308.HK):跟踪报告:亚洲海陆物流服务商扬帆起航-20210218-18页