中泰证券-再鼎医药~SB(9688.HK):着眼全球创新,打造高质量产品线-20210314-32页

导读:

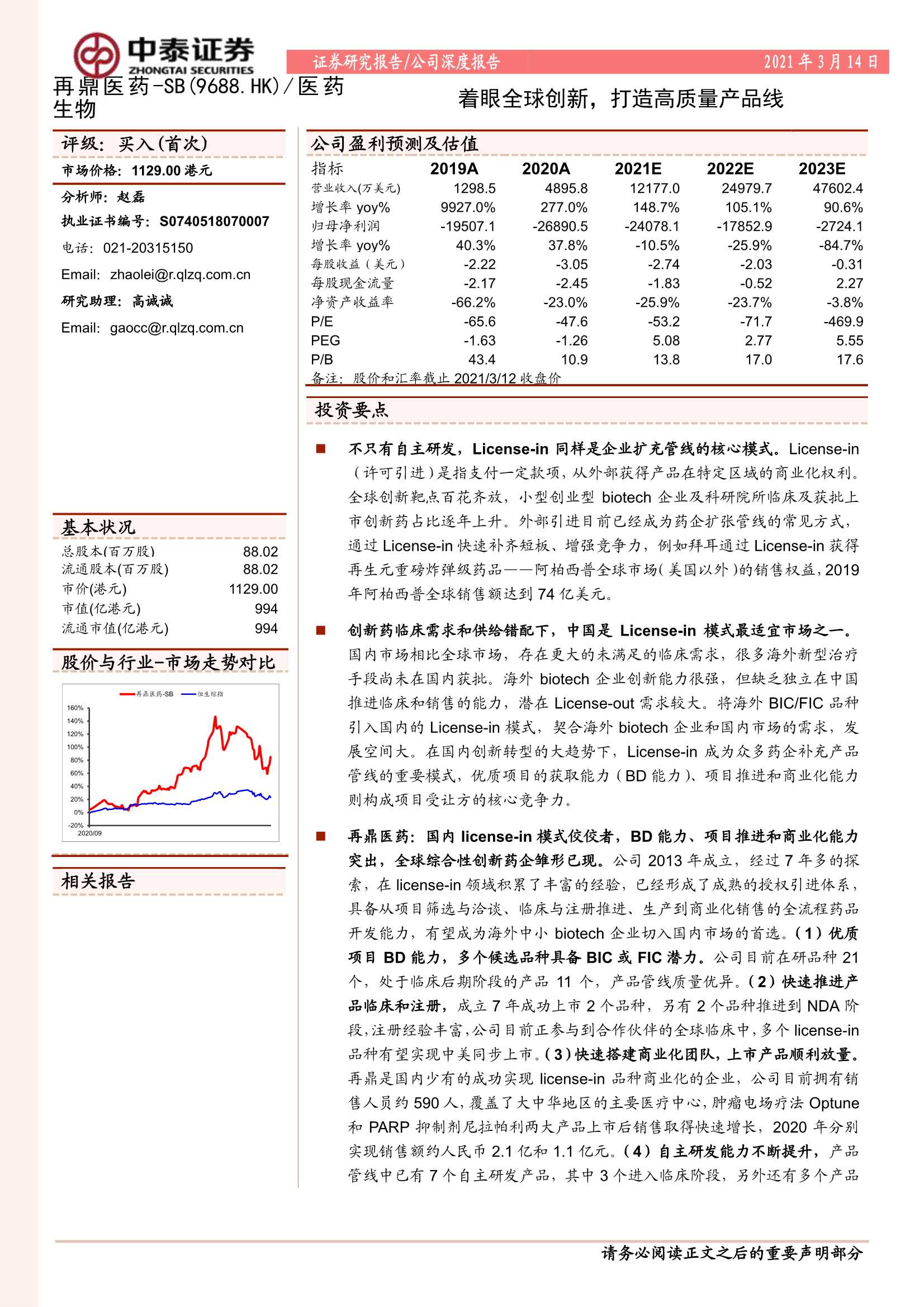

投资要点

不只有自主研发,License-in同样是企业扩充管线的核心模式。License-in(许可引进)是指支付一定款项,从外部获得产品在特定区域的商业化权利。全球创新靶点百花齐放,小型创业型biotech企业及科研院所临床及获批上市创新药占比逐年上升。外部引进目前已经成为药企扩张管线的常见方式,通过License-in快速补齐短板、增强竞争力,例如拜耳通过License-in获得再生元重磅炸弹级药品——阿柏西普全球市场(美国以外)的销售权益,2019年阿柏西普全球销售额达到74亿美元。

创新药临床需求和供给错配下,中国是License-in模式最适宜市场之一。国内市场相比全球市场,存在更大的未满足的临床需求,很多海外新型治疗手段尚未在国内获批。海外biotech企业创新能力很强,但缺乏独立在中国推进临床和销售的能力,潜在License-out需求较大。将海外BIC/FIC品种引入国内的License-in模式,契合海外biotech企业和国内市场的需求,发展空间大。在国内创新转型的大趋势下,License-in成为众多药企补充产品管线的重要模式,优质项目的获取能力(BD能力)、项目推进和商业化能力则构成项目受让方的核心竞争力。

再鼎医药:国内license-in模式佼佼者,BD能力、项目推进和商业化能力突出,全球综合性创新药企雏形已现。公司2013年成立,经过7年多的探索,在license-in领域积累了丰富的经验,已经形成了成熟的授权引进体系,具备从项目筛选与洽谈、临床与注册推进、生产到商业化销售的全流程药品开发能力,有望成为海外中小biotech企业切入国内市场的首选。(1)优质项目BD能力,多个候选品种具备BIC或FIC潜力。公司目前在研品种21个,处于临床后期阶段的产品11个,产品管线质量优异。(2)快速推进产品临床和注册,成立7年成功上市2个品种,另有2个品种推进到NDA阶段,注册经验丰富,公司目前正参与到合作伙伴的全球临床中,多个license-in品种有望实现中美同步上市。(3)快速搭建商业化团队,上市产品顺利放量。再鼎是国内少有的成功实现license-in品种商业化的企业,公司目前拥有销售人员约590人,覆盖了大中华地区的主要医疗中心,肿瘤电场疗法Optune和PARP抑制剂尼拉帕利两大产品上市后销售取得快速增长,2020年分别实现销售额约人民币2.1亿和1.1亿元。(4)自主研发能力不断提升,产品管线中已有7个自主研发产品,其中3个进入临床阶段,另外还有多个产品处于临床前阶段,未来目标每年至少提交1个IND申请,自研产品开始崭露头角。公司有望实现引进产品和自研产品两翼齐飞,逐步成长为全球性的创新药企。

盈利预测与投资建议:我们预计公司2021-2023年收入分别为1.22亿、2.50亿、4.76亿美元,同比分别增长149%、105%、91%;归属母公司净利润分别为-2.40亿、-1.79亿、-0.27亿美元。我们采用DCF法对公司产品管线进行估值,折现率取7.16%,永续增长率3%,考虑不同产品和适应症研发成功率和上市进度,对应公司2021年市值约为1393亿港元。License-in模式前景广阔,再鼎医药核心竞争力突出,产品管线质量优异,具备成长为全球性大型创新药企的潜力,首次覆盖,给予“买入”评级。

风险提示事件:产品引进不及预期的风险、产品研发和上市不及预期的风险、产品销售不及预期的风险、政策不确定性的风险、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

具体报告内容如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 中泰证券-再鼎医药~SB(9688.HK):着眼全球创新,打造高质量产品线-20210314-32页