野村东方国际证券-青岛啤酒(600600):首次覆盖报告:激励改革推动品牌复兴-20210326-23页

导读:

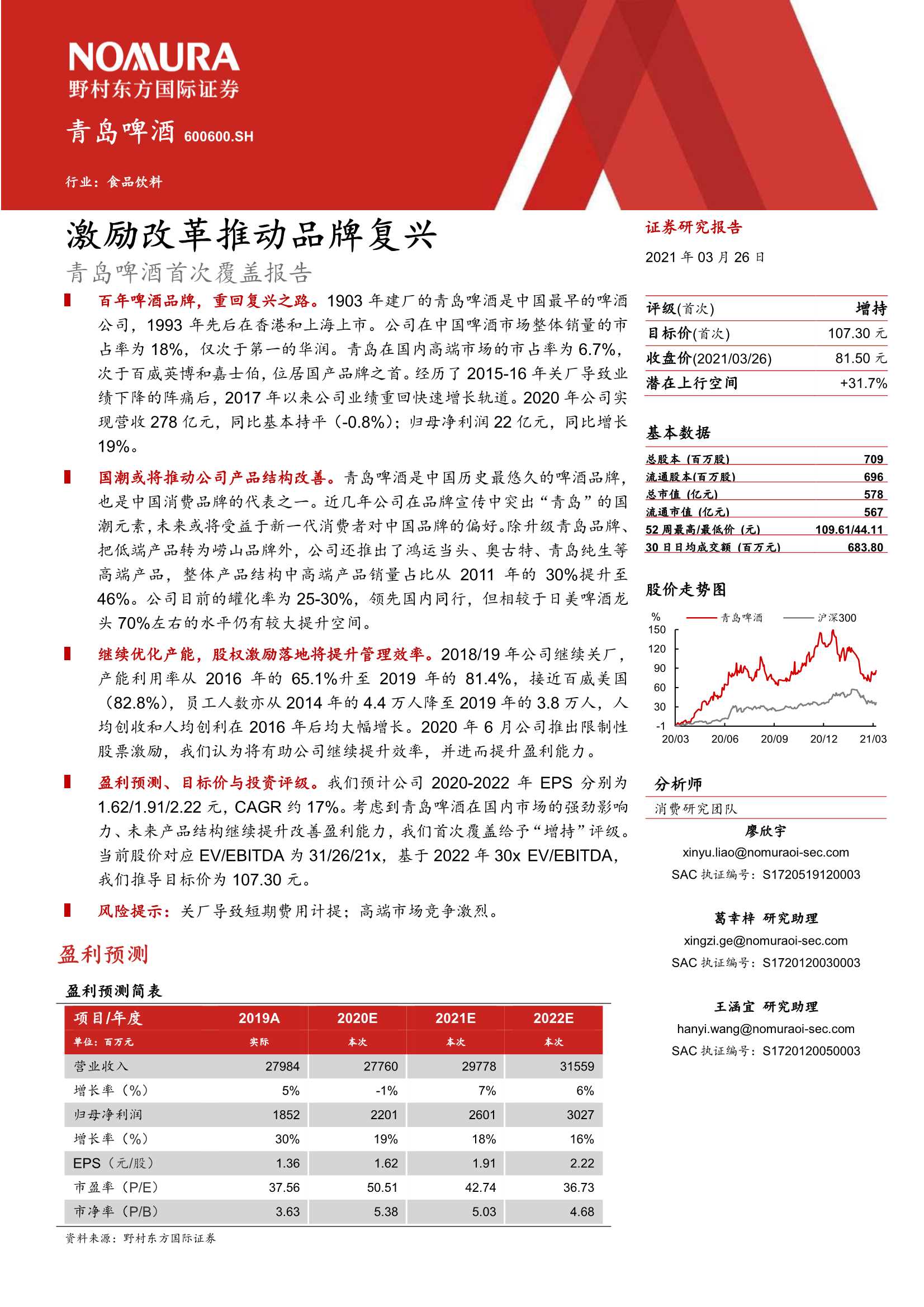

百年啤酒品牌,重回复兴之路。1903年建厂的青岛啤酒是中国最早的啤酒公司,1993年先后在香港和上海上市。公司在中国啤酒市场整体销量的市占率为18%,仅次于第一的华润。青岛在国内高端市场的市占率为6.7%,次于百威英博和嘉士伯,位居国产品牌之首。经历了2015-16年关厂导致业绩下降的阵痛后,2017年以来公司业绩重回快速增长轨道。2020年公司实现营收278亿元,同比基本持平(-0.8%);归母净利润22亿元,同比增长19%。

国潮或将推动公司产品结构改善。青岛啤酒是中国历史最悠久的啤酒品牌,也是中国消费品牌的代表之一。近几年公司在品牌宣传中突出“青岛”的国潮元素,未来或将受益于新一代消费者对中国品牌的偏好。除升级青岛品牌、把低端产品转为崂山品牌外,公司还推出了鸿运当头、奥古特、青岛纯生等高端产品,整体产品结构中高端产品销量占比从2011年的30%提升至46%。公司目前的罐化率为25-30%,领先国内同行,但相较于日美啤酒龙头70%左右的水平仍有较大提升空间。

继续优化产能,股权激励落地将提升管理效率。2018/19年公司继续关厂,产能利用率从2016年的65.1%升至2019年的81.4%,接近百威美国(82.8%),员工人数亦从2014年的4.4万人降至2019年的3.8万人,人均创收和人均创利在2016年后均大幅增长。2020年6月公司推出限制性股票激励,我们认为将有助公司继续提升效率,并进而提升盈利能力。

盈利预测、目标价与投资评级。我们预计公司2020-2022年EPS分别为1.62/1.91/2.22元,CAGR约17%。考虑到青岛啤酒在国内市场的强劲影响力、未来产品结构继续提升改善盈利能力,我们首次覆盖给予“增持”评级。当前股价对应EV/EBITDA为31/26/21x,基于2022年30x EV/EBITDA,我们推导目标价为107.30元。

风险提示:关厂导致短期费用计提;高端市场竞争激烈。

具体报告内容如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 野村东方国际证券-青岛啤酒(600600):首次覆盖报告:激励改革推动品牌复兴-20210326-23页