保利投顾研究院-全国房地产行业月报(9月刊)-2020.10-20页(附PDF下载)

导读:

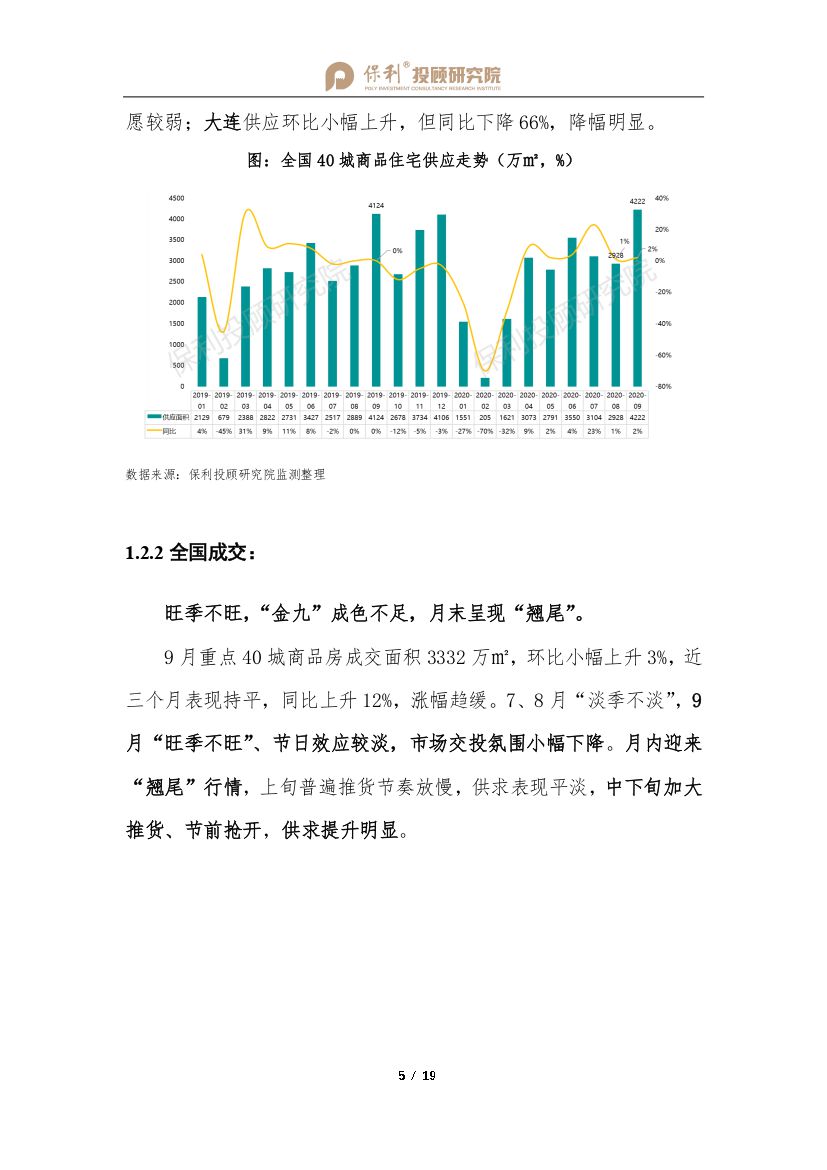

“金九”成色不足、旺季不旺,月末呈现“翘尾”

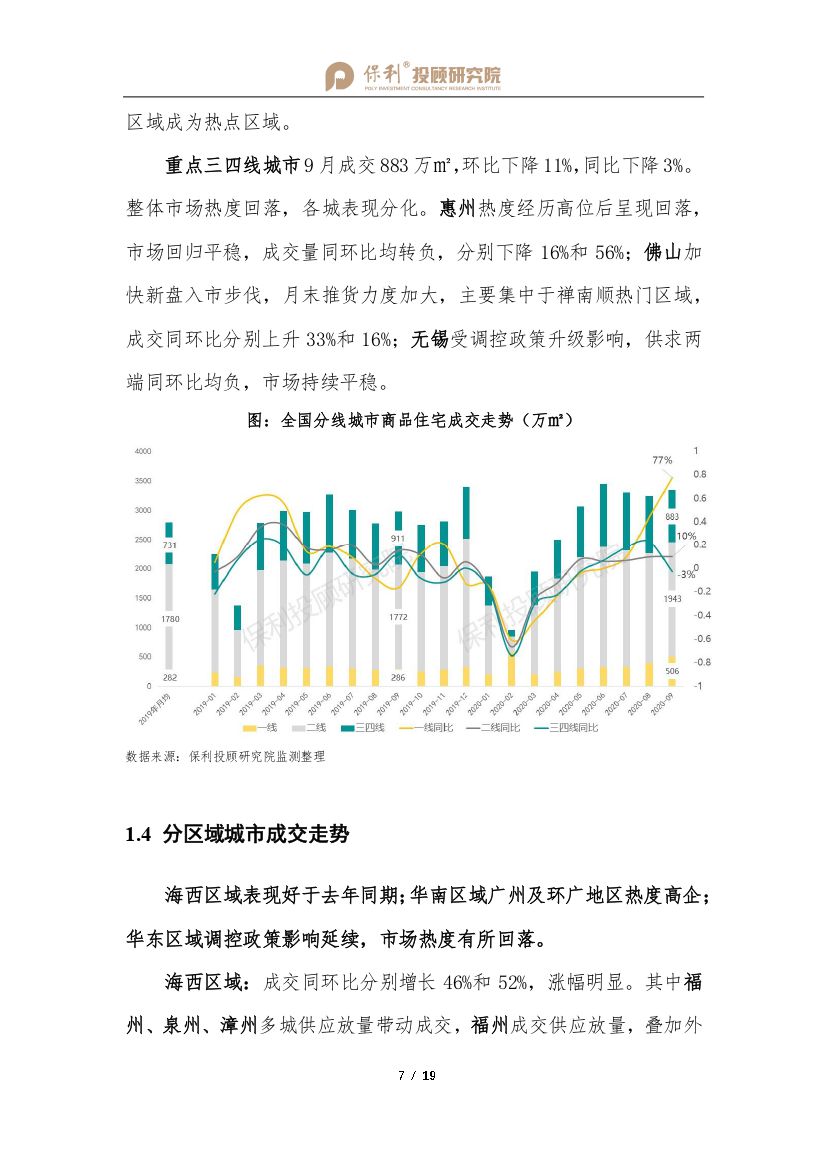

9月全国客户看房热度指数与推货节奏相关,上旬供应放缓、交投平淡,看房指数回落,中下旬随着供应节奏加快,看房指数提升明显。全国监测40城商品住宅成交量环比小幅上升3%,同比上升12%,同比涨幅趋缓,节前蓄力抢开。7、8月“淡季不淡”,9月“旺季不旺”,市场交投氛围小幅下降。从国庆监控情况来看,整体市场氛围延续9月趋势,一线交投氛围热度高,二线城市表现平淡,三四线市场热度回落。

海西区域表现好于去年同期,福州供应放量带动成交上升,成交同环比双涨;华东区域热度有所回落,杭州调控升级后客户心态有所转向,成交同比下降22%;华南区域热度高企,创近两年内新高。广州供应带动成交,成交同环比分别上升96和57%;环广城市如佛山、肇庆热门区域供应放量,市场交投氛围提升明显。展望后市,调控影响持续发酵,客户预期渐变,四季度房企将加大抢收力度。

土地供求居年内次高位,华南、华北区域交投提升明显

全国重点55城宅地供求呈现上升,供应及成交同环比均实现双增,部分重点三四线城市供求回暖。华南土拍市场活跃,广州以揽金超270亿元位列榜首、领跑全国,惠州、东莞多宗地竞争激烈,溢价率高企;华北多城放量明显,土拍热度提升显著,天津土拍成交量达年内新高;中西部区域放量明显,华东区域热度维持,其中三四线热度上升明显。

9月房企融资规模连续两月收缩,融资新规影响渐现

根据45家上市房企公开口径监测,9月典型房企融资总量1269亿元,较8月环比回落68亿元,已连续2个月呈现回落态势。其中境外债发行规模锐减超180亿元.融资新规带来的影响逐渐显现。

近期有传言监管机构要求大型商业银行压降、控制个人住房按揭贷款等房地产贷款规模,后续影响有待观察。

具体报告内容如下:

首页预览如下:

免责声明:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 保利投顾研究院-全国房地产行业月报(9月刊)-2020.10-20页(附PDF下载)

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 保利投顾研究院-全国房地产行业月报(9月刊)-2020.10-20页(附PDF下载)