2020Q3传媒季报总结:线上娱乐短期增速回落,线下娱乐加速恢复-20201103-国盛证券-19页(附PDF下载)

导读:

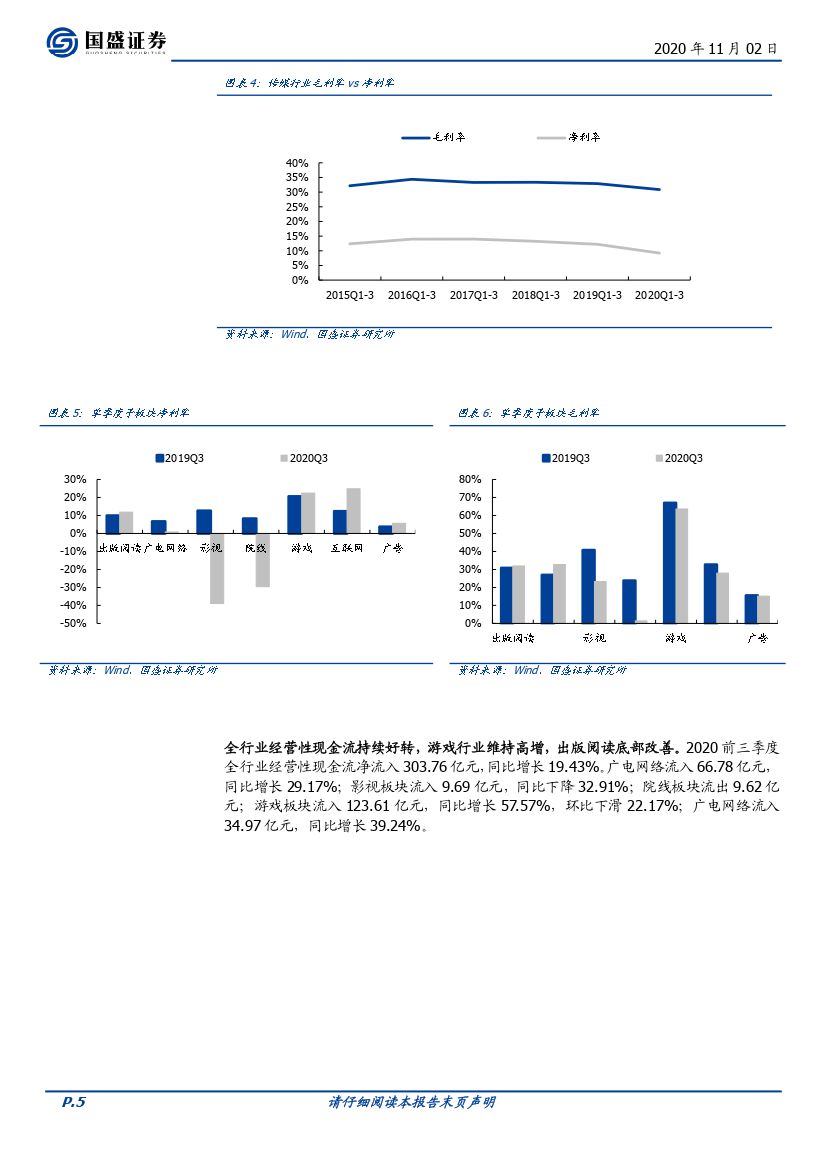

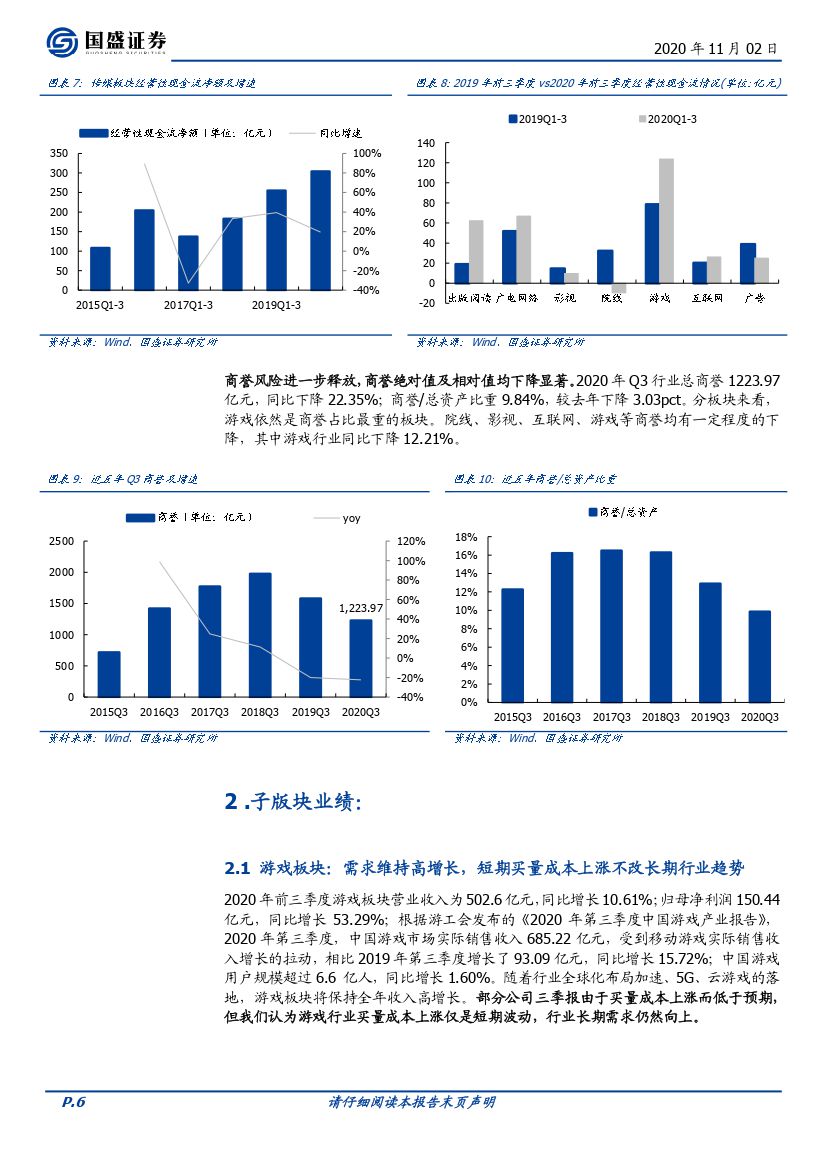

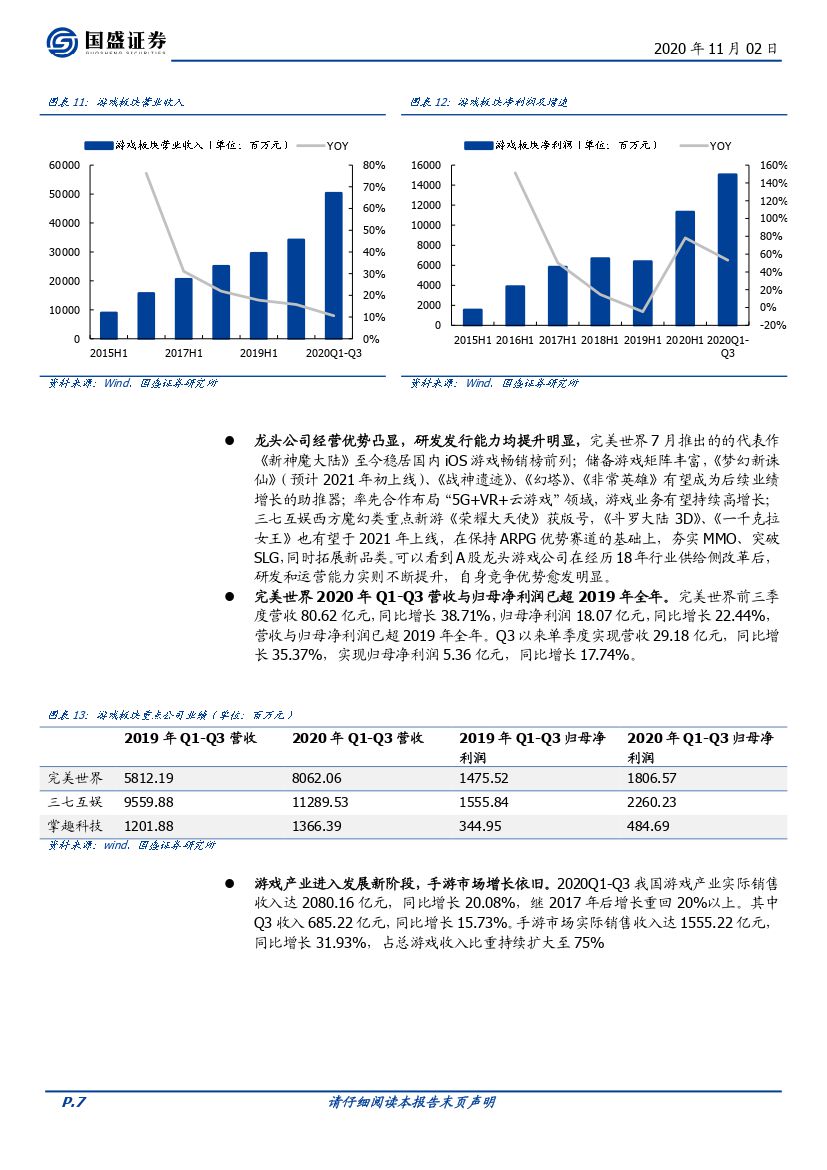

传媒板块整体业绩 Q3 环比改善。 2020 前三季度传媒板块营收 3171.10 亿元,同比下降 4.01%;归母净利润 292.18 亿元,同比下降 27.50%。其中 2020Q3 实现营业收入 1151.27 亿元( YoY+23.77%, QoQ+7.03%),实现归母净利润 111.54亿元( YoY-2.11%, QoQ-5.87%)。疫情冲击之下, 2020Q3 营收增速为正、归母净利润增速为负的原因在于: 1)影视、院线行业还处于恢复之中,四季度业绩有待验证; 2)广电网络业绩大幅下滑; 3)上半年业绩高增的游戏板块,因为买量周期等原因,三季度业绩不及预期。

线上娱乐高增长后增速趋于稳定,长期看维持高景气度。 1)游戏板块: 2020 年前三季度游戏板块营业收入为 502.6 亿元,同比增长 10.61%;归母净利润 150.44亿元,同比增长 53.29%。部分公司三季报由于买量成本上涨而低于预期,但我们认为游戏行业买量成本上涨仅是短期波动,行业长期需求仍然向上。 2)互联网板块: 2020 前三季度互联网行业实现营收 503.7 亿元,同比增长 9.81%;实现归母净利润 74.9 亿元,同比下降 7.86%。短视频使用时长持续增加,月活跃用户规模增速逐渐放缓,活跃渗透率较为稳定。长视频月活跃用户规模疫情期间正增长,疫情后回落稳定。

线下娱乐持续恢复,环比改善明显。 1)院线&影视板块:六家院线公司 2020Q3单季度收入 24.91 亿元( QoQ+151.6%, YoY-68.43%),净利润-7.37 亿元,较2020Q1/Q2 亏损 12.91/18.62 亿元已有大幅改善。万达电影市占率较去年底有所0.6pct 提升。影视板块整体业绩下滑较为严重, 2020Q1-Q3 影视板块实现收入130.31 亿元,同比大幅下滑 43.3%,实现归母净利润-43.29 亿元,出现大额亏损。但华策和光线等龙头公司凭借优质剧集的储备和良好的运营能力,率先从疫情中恢复。 2)营销板块: 2020Q1-Q3营销板块实现营业收入874.87亿元,同比增长14.4%;实现归母净利润 34.49 亿元,同比下滑 33.1%。其中分众传媒 2020 前三季度实现净利润 22.02 亿元,同比增长 61.9%,贡献板块整体净利润的 63.8%; Q3 单季度公司实现净利润 13.79 亿元,同比增长 136.8%,业绩表现大超预期。 3)出版板块: 2020Q1-Q3 出版行业实现营业收入 807.48 亿元,同比下滑 5.8%;实现归母净利润 96.82 亿元,同比下滑 2.2%,相对于 2020H1 水平( YoY -11.5%)改善。大众出版龙头中信出版 2020Q3 营收同比增长 2.4%,净利润同比增长 75.1%,公司市占率持续提升至 2.65%( YoY+0.43pct)。

投资建议: 经历疫情冲击后行业各板块经营逐渐恢复,行业经营性现金流持续好转,整体盈利质量依然保持改善。同时疫情之下各行业未来发展出现新变化,出版阅读底部改善,销售向线上转移以及消费者阅读习惯的变化将成为各家公司需要思考的重点;游戏板块因买量成本上升 20Q3 单季度业绩略低于预期,但我们认为一方面短期成本的上升仅是受投放周期影响长期仍将回到正常变化通道,另一方面《万国觉醒》、《原神》等产品的大热则说明市场对于优质产品的极高付费热情,长期看游戏消费将持续维持高景气。在 5G 应用即将迎来大爆发的当下,我们对游戏板块的长期投资机会依然乐观。

风险提示: 行业政策监管变化;产品表现不及预期;流量生态变化风险;竞争格局恶化风险;行业景气度下滑;风险商誉减值风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 2020Q3传媒季报总结:线上娱乐短期增速回落,线下娱乐加速恢复-20201103-国盛证券-19页(附PDF下载)