传媒行业周报:三季报喜忧参半,甄选标的结构性机会犹存-20201102-华安证券-23页(附PDF下载)

导读:

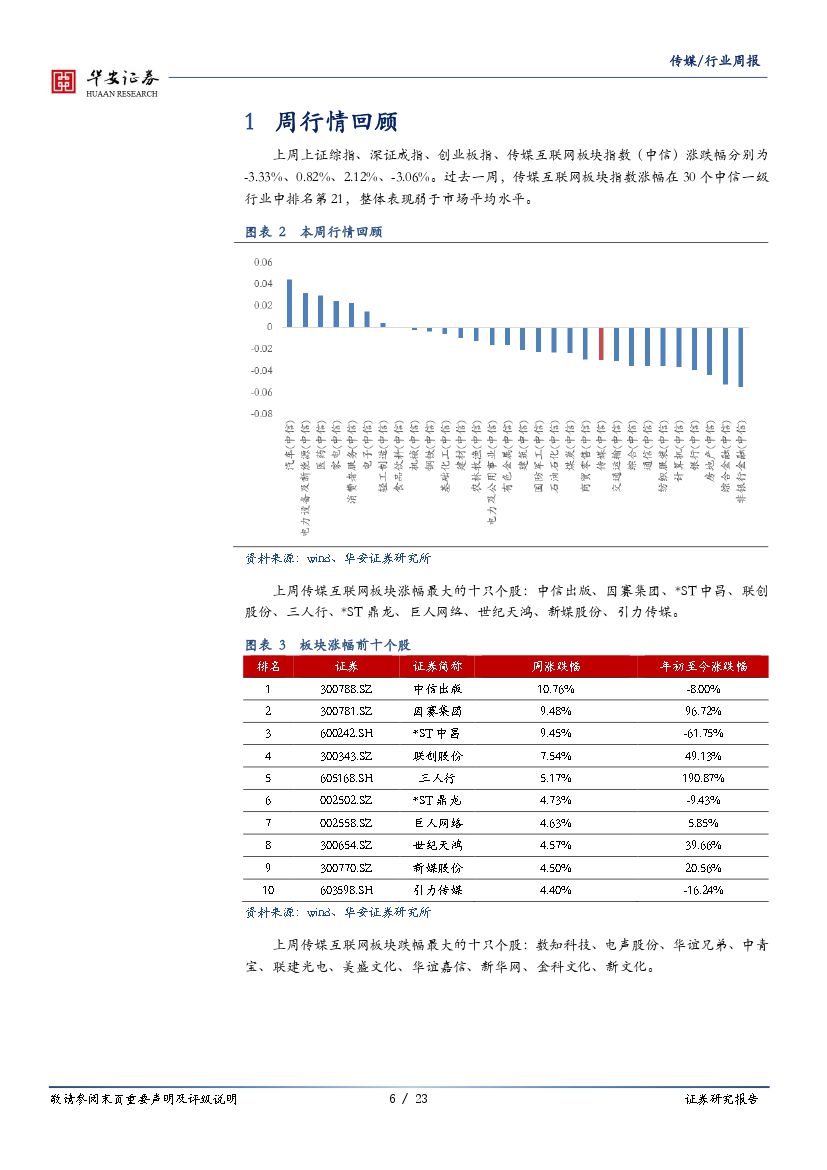

上周行情梳理:

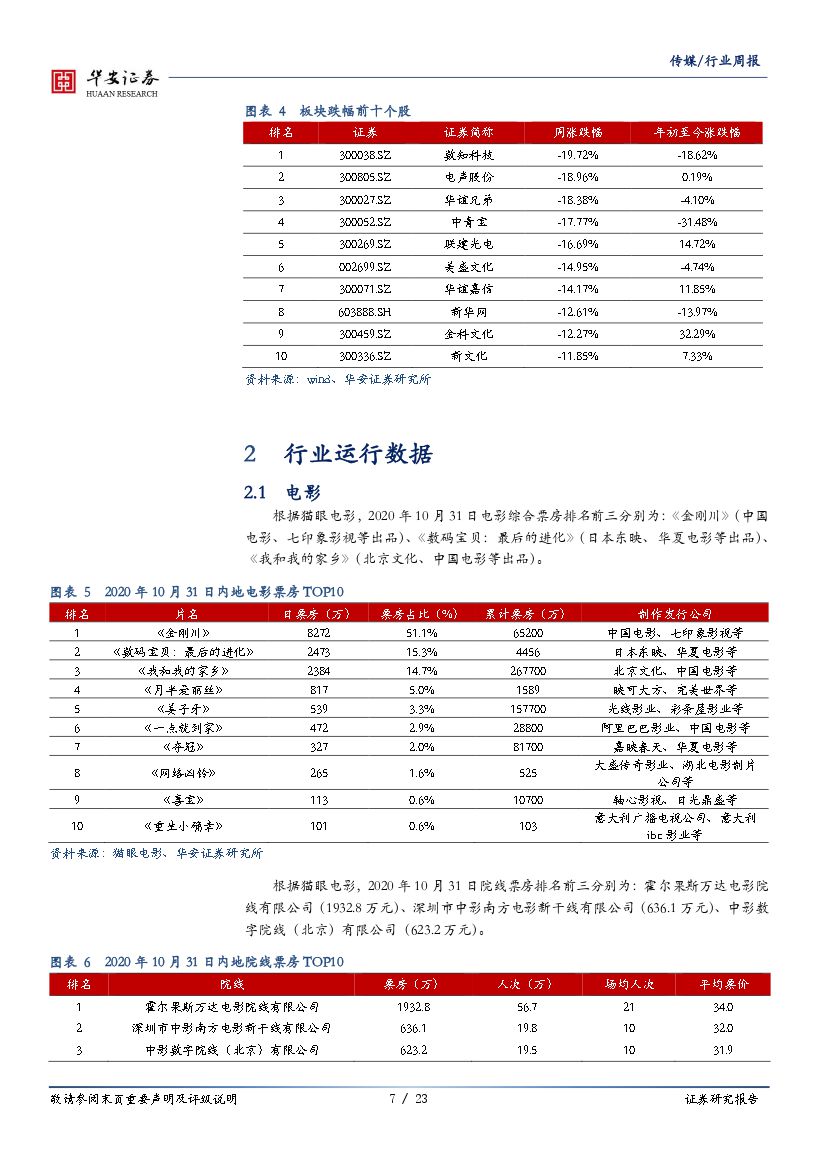

上周上证综指、深证成指、创业板指、传媒互联网板块指数(中信)涨跌幅分别为-3.33%、0.82%、2.12%、-3.06%。上周传媒互联网板块涨幅最大的十只个股:中信出版、因赛集团、*ST中昌、联创股份、三人行、*ST鼎龙、巨人网络、世纪天鸿、新媒股份、引力传媒。上周传媒互联网板块跌幅最大的十只个股:数知科技、电声股份、华谊兄弟、中青宝、联建光电、美盛文化、华谊嘉信、新华网、金科文化、新文化。

主要观点和投资建议:

上周,传媒上市公司完成了三季报披露。我们对三季报进行了梳理:

游戏:游戏公司同比依旧高增长,但环比出现不同程度下滑其中,三七互娱、吉比特和游族网络等收入端环比出现了不同程度的下滑,三七互娱收入端环比下滑-9.5%,利润端环比下滑-42.3%,引发了市场对于手游行业增速下滑以及买量成本上升的担忧。我们认为,4G时代用户红利的末期,流量成本处于历史较高水平以及玩家对于游戏品质的高要求,越发突出游戏品质的重要性。手游研发商的价值在逐渐凸显:一方面,用户红利末期倒逼游戏厂商更加注重通过游戏品质来提高玩家留存率和ARPU;另一方面,在下游渠道分散化的趋势下,拥有强产品力的游戏研发商议价能力持续提升。建议重点关注具有精品游戏制作能力的公司,包括完美世界和电魂网络。

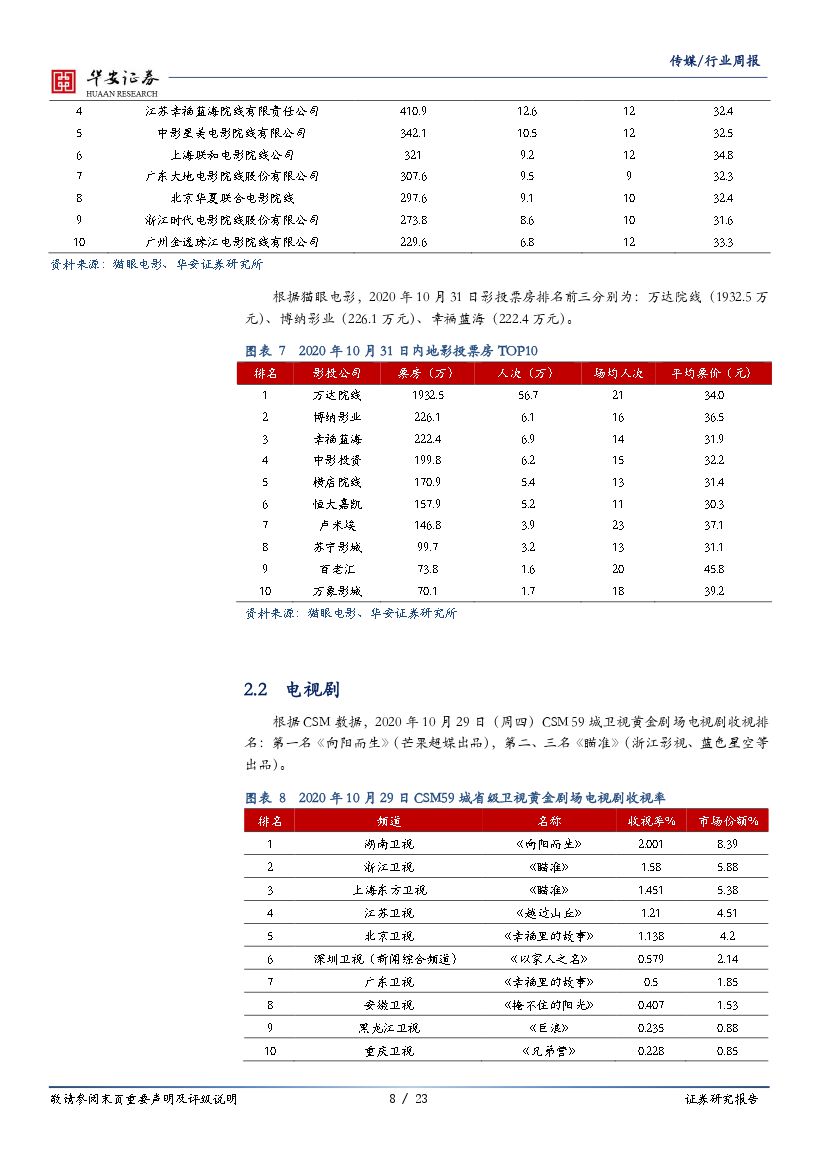

电影:受疫情影响,电影公司三季度同比大幅下滑,但环比提升明显电影作为受到疫情冲击最大的行业之一,产业链上下游相关公司业绩同比均出现明显下滑。但随着影院在7月22日复工,三季度各公司业务逐渐回到正轨,使得环比出现大幅回升。我们认为,长期来看,今年是电影行业的底部,明年无论是国产片还是进口片,有望因积压作品集中上线而迎来产品大年,电影行业将迎来反弹良机。建议关注万达电影、横店影视,华谊兄弟、光线传媒、中国电影。

电视剧:三季度为影视公司收入确认淡季

三季度并非影视剧公司主要的收入确认节点,因此总体而言公司表现平稳,基本处于预期范围内。

互联网视频:芒果超媒内容优势继续推动业绩快速增长

第三季度,芒果超媒持续发挥内容创新和自制优势,随着《乘风破浪的姐姐》播出,以及多部综艺节目和影视剧有效带动公司广告收入和会员收入增长。公司第三季度单季实现收入36.97亿元,YoY+35.5%,QoQ+21.35%,归母净利润5.09亿元,YoY+197.4%,QoQ-18.4%。

教育:受疫情影响,中公教育收入延至第三季度确认

因考试延期积压的待确认收入在三季度获得部分确认,使得中公教育业绩同比和环比均出现大幅度上升。我们认为,在稳就业政策主导下的公职扩招使公司发展更加强劲,市场占有率进一步提升,公司内生增长动力依旧十分充足,建议重点关注。

风险提示:

游戏版号政策收紧的风险;手游行业增速放缓的风险;电影票房不及预期的风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 传媒行业周报:三季报喜忧参半,甄选标的结构性机会犹存-20201102-华安证券-23页(附PDF下载)