房地产行业3Q2020综述:多数行业指标继续回升,板块超额收益下行-20201104-海通证券-26页(附PDF下载)

导读:

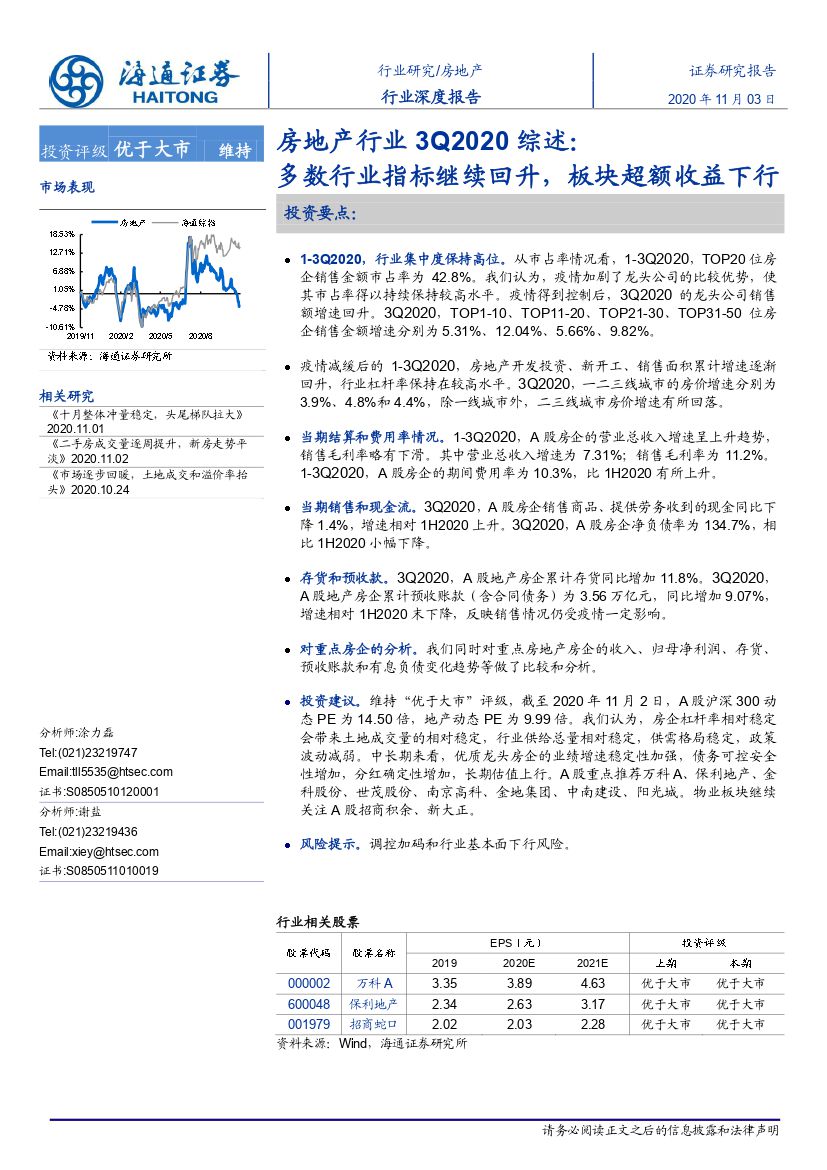

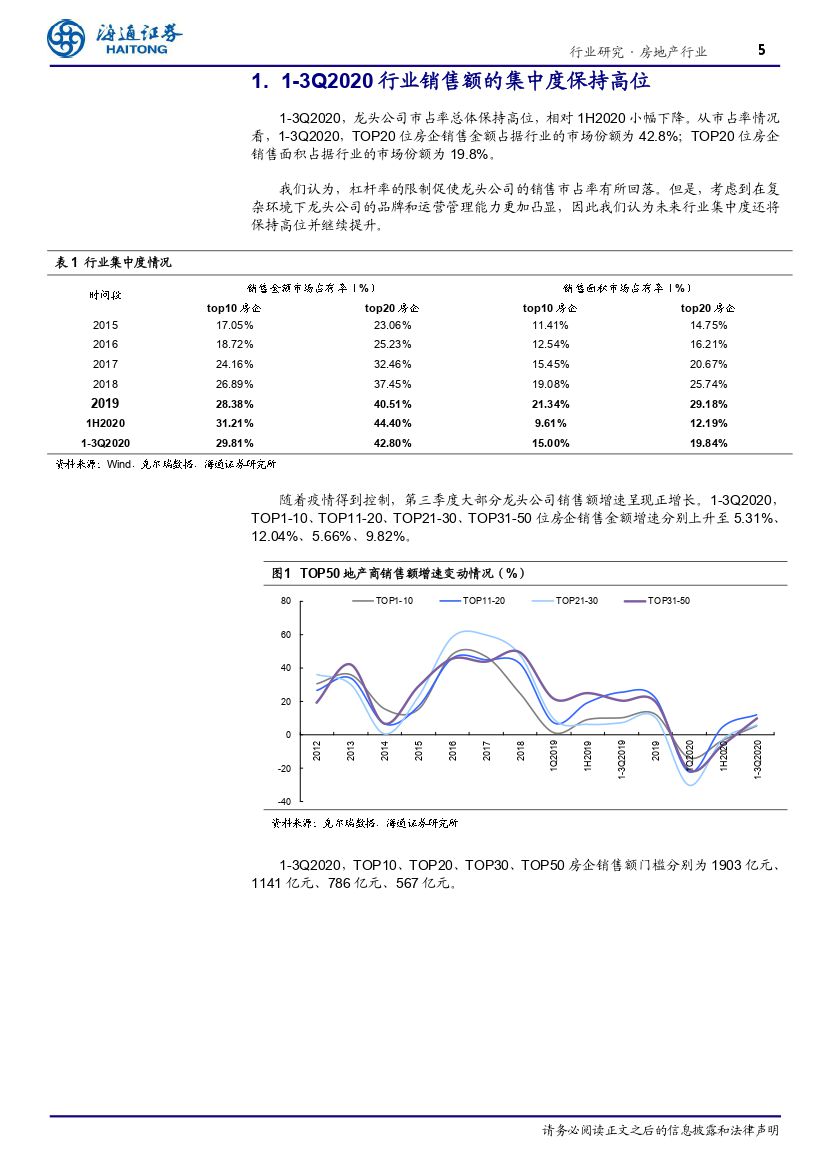

1-3Q2020,行业集中度保持高位。从市占率情况看,1-3Q2020,TOP20 位房企销售金额市占率为 42.8%。我们认为,疫情加剧了龙头公司的比较优势,使其市占率得以持续保持较高水平。疫情得到控制后,3Q2020 的龙头公司销售额增速回升。3Q2020,TOP1-10、TOP11-20、TOP21-30、TOP31-50 位房企销售金额增速分别为 5.31%、12.04%、5.66%、9.82%。

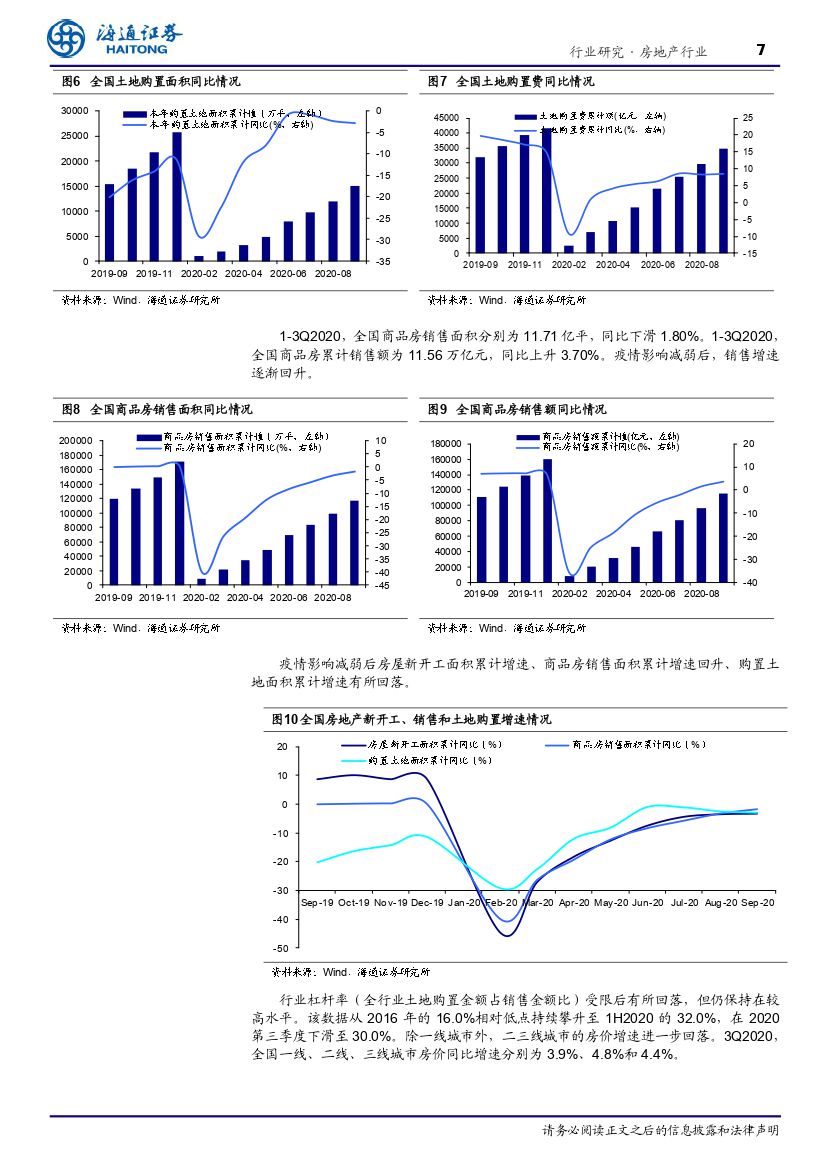

疫情减缓后的 1-3Q2020,房地产开发投资、新开工、销售面积累计增速逐渐回升,行业杠杆率保持在较高水平。3Q2020,一二三线城市的房价增速分别为3.9%、4.8%和 4.4%,除一线城市外,二三线城市房价增速有所回落。

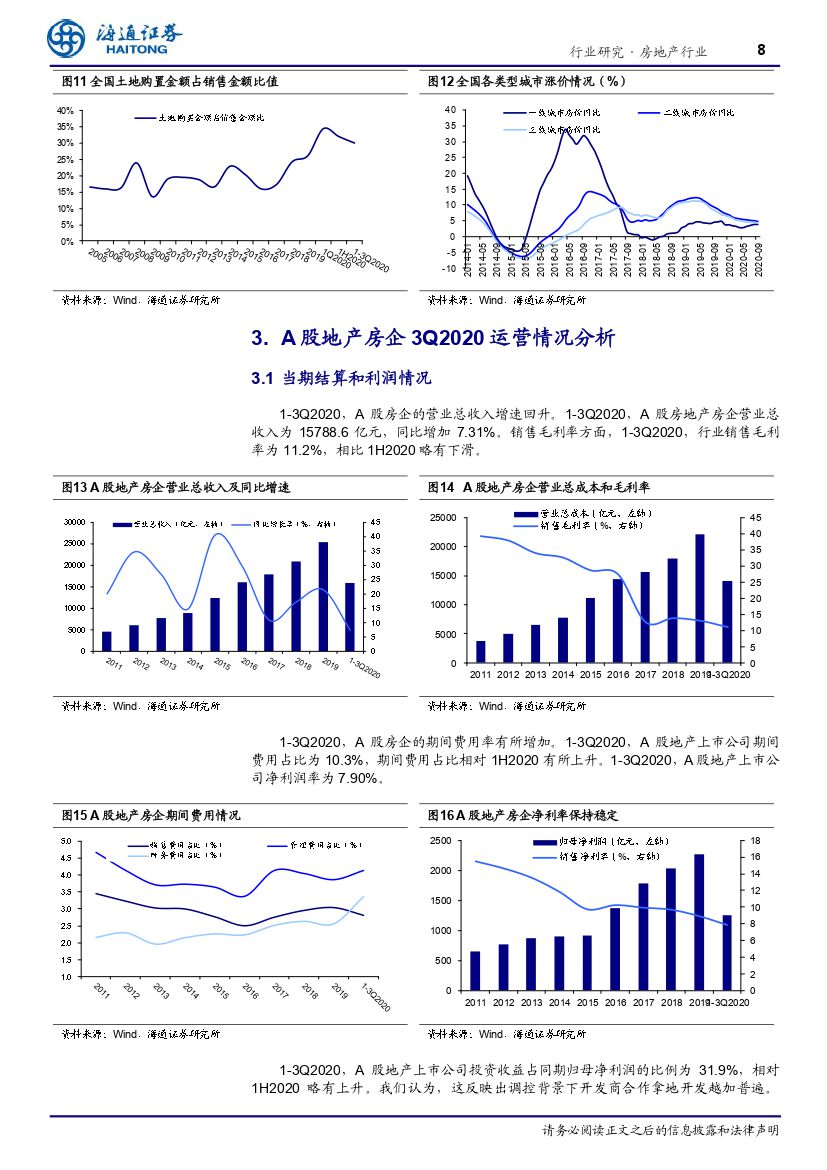

当期结算和费用率情况。1-3Q2020,A 股房企的营业总收入增速呈上升趋势,销售毛利率略有下滑。其中营业总收入增速为 7.31%;销售毛利率为 11.2%。1-3Q2020,A 股房企的期间费用率为 10.3%,比 1H2020 有所上升。

当期销售和现金流。3Q2020,A 股房企销售商品、提供劳务收到的现金同比下降 1.4%,增速相对 1H2020 上升。3Q2020,A 股房企净负债率为 134.7%,相比 1H2020 小幅下降。

存货和预收款。3Q2020,A 股地产房企累计存货同比增加 11.8%。3Q2020,A 股地产房企累计预收账款(含合同债务)为 3.56 万亿元,同比增加 9.07%,增速相对 1H2020 末下降,反映销售情况仍受疫情一定影响。

对重点房企的分析。我们同时对重点房地产房企的收入、归母净利润、存货、预收账款和有息负债变化趋势等做了比较和分析。

投资建议。维持“优于大市”评级,截至 2020 年 11 月 2 日,A 股沪深 300 动态 PE 为 14.50 倍,地产动态 PE 为 9.99 倍。我们认为,房企杠杆率相对稳定会带来土地成交量的相对稳定,行业供给总量相对稳定,供需格局稳定,政策波动减弱。中长期来看,优质龙头房企的业绩增速稳定性加强,债务可控安全性增加,分红确定性增加,长期估值上行。A 股重点推荐万科 A、保利地产、金科股份、世茂股份、南京高科、金地集团、中南建设、阳光城。物业板块继续关注 A 股招商积余、新大正。

风险提示。调控加码和行业基本面下行风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 房地产行业3Q2020综述:多数行业指标继续回升,板块超额收益下行-20201104-海通证券-26页(附PDF下载)

_0001.jpg?x-oss-process=style/thumb)