上市券商2020年三季报综述:经纪和投行快速增长,政策利好驱动ROE上行-20201105-开源证券-25页(附PDF下载)

导读:

政策利好下,券商业绩有望保持高速增长

资本市场深改叠加权益市场风险偏好不断改善下,市场活跃度大幅提升,行业ROE不断上行,2020前三季度上市券商净利润同比+40.2%,三季度净利润环比+2.7%,符合我们预期,三季度部分券商减值计提加大,对净利润有所拖累。从2020年四季度到2021年一季度,政策面有望持续偏暖,全面发行注册制进程有望加速,驱动券商业绩持续高增。我们预计上市券商2020年整体净利润同比+35.7%,ROE有望达8.5%,给予行业“看好”评级。两条主线选择受益标的:头部券商更受益于政策红利,资产扩表有望超预期,受益标的:中信证券、华泰证券、中金公司(港股)、招商证券;特色优势突出的中小券商业绩增速有望超越同业,推荐标的:国金证券和东方财富。

前三季度净利润高速增长,手续费型业务占比不断提升

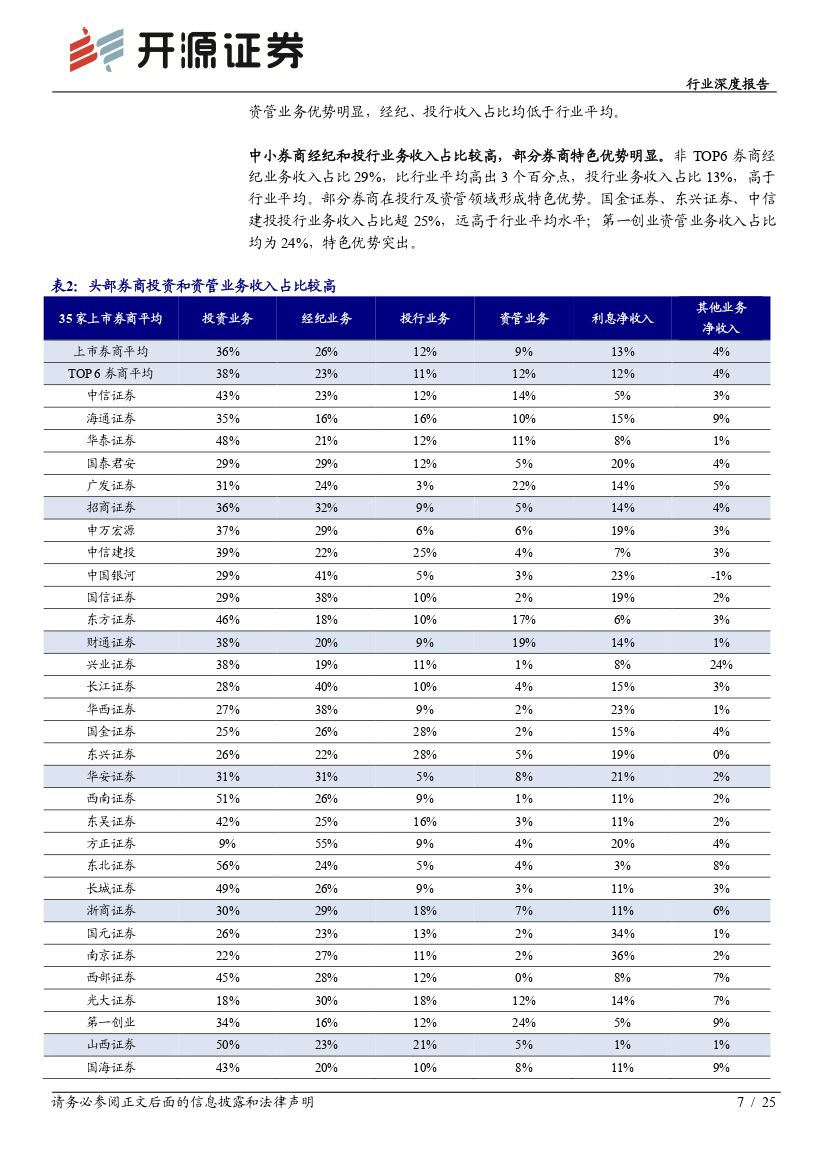

2020前三季度35家上市券商净利润同比+40.2%,三季度净利润环比+2.7%,年化ROE升至9.3%,保持上行趋势。7月以来随着股市大幅上涨,市场活跃度明显提升,注册制背景下,各项业务迎来发展机遇,券商各业务板块实现全面增长,投行和经纪业务收入分别同比+50.9%/+49.2%,手续费型业务占比从中期的42.5%提升至47.0%,财富管理、投行及客需型业务三大业务均具弱β属性,利于券商ROE持续提升,增强抗市场风险干扰能力,证券行业成长性不断凸显。

手续费业务:活跃度提升和注册制背景下,实现全面增长

(1)经纪:注册制下涨跌幅放宽,沪深两市换手率持续提升,市场活跃度大幅提升,财富管理转型提速。(2)投行:创业板注册制落地、再融资新规出台等政策利好下,IPO承销规模同比大幅增长,债券承销规模高速增长,未来全面注册制有望加速落地,投行业务迎来全面发展机遇期。(3)资管:去通道影响逐渐减弱,集合规模持续扩张,公募REITs落地为行业带来新机遇,券商资管业务有望进入增长周期。

资金型业务:金融资产和两融持续扩张,驱动杠杆率持续上行

(1)股市波动下,客需和直投业务成为头部券商投资收入重要驱动。2020前三季度债券交易、场外衍生品等客需型业务大幅增长,2020年8月末收益互换和场外期权存续名义本金规模较期初分别+126%/+41%。注册制下,预计券商直投和跟投收入明显增加。(2)两融规模持续扩张,融券规模发展迅速。两融规模大幅扩张,2020Q3末两融规模达1.5万亿,较年初+44%,较中期+27%,融券规模大幅扩张,Q3末融券余额达836亿,较年初+508%,占两融比重达5.68%,较年初+4.33个百分点,注册制红利下,两融规模增速有望持续超预期,驱动利息净收入保持上行趋势。

风险提示:政策落地不及预期;全球股市波动加剧,券商海外业务盈利低于预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 上市券商2020年三季报综述:经纪和投行快速增长,政策利好驱动ROE上行-20201105-开源证券-25页(附PDF下载)