证券行业2020年三季报总结:经纪、投行、自营全线走高,单季利润同比137%-20201103-海通证券-22页(附PDF下载)

导读:

投资要点: 2020 年前三季度日均交易额 9051 亿元,同比+58%, IPO、债券发行规模显著回升, 投行业务整体大幅增长。 2020 年前三季度上市券商净利润同比增长 42%,第三季度净利润同比增长 137%。预计未来主要为贝塔行情,考虑到行业发展政策积极,我们认为大型券商优势仍显著,推荐华泰证券、国泰君安、招商证券、东方财富、中金公司。

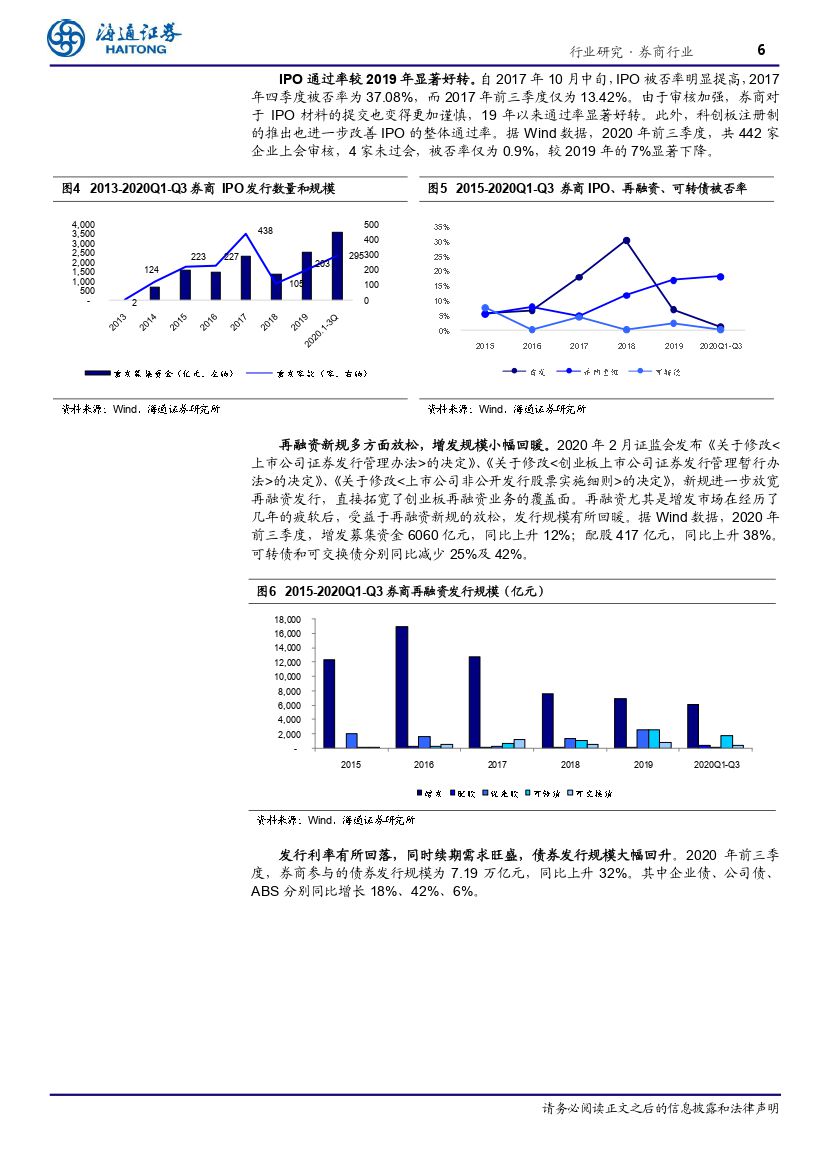

日均交易额增长 58%,创业板表现强劲。 1) 2020 年前三季度日均股基交易额为 9051 亿元,同比增长 58%。 截至 20 年 9 月,平均每月新增投资者 153 万人,较 2019 年平均每月新增投资者 107 万人上升 43%。 2) IPO 发行速度加快,平均每月发行 33 家, 相比 2019 年同期平均每月近 13 家 IPO 的发行数大幅上升。2020Q1-Q3,共发行 295 家 IPO,募资规模 3557 亿元,同比上升 154%。 3)再融资新规多方面放松,增发规模小幅回暖。增发募资 6060 亿元,同比上升12%;配股 417 亿元,同比上升 38%。可转债和可交换债分别同比减少 25%及42%。 4)续期需求旺盛, 20Q1-Q3 券商参与的债券发行规模 7.19 万亿元,同比上升 32%。其中企业债、公司债、 ABS 分别同比增长 18%、 42%、 6%。 5)前三季度创业板表现较好,主板表现较弱;债市同比表现不佳。

39 家上市券商前三季度营业收入同比增长 30%,净利润同比增长 42%;三季度净利润同比增长 137%。 2020 年前三季度 39 家上市券商合计实现营业收入3729 亿元,同比增长 30%,实现净利润 1211 亿元,同比增长 42%;第三季度上市券商合计实现营业收入 1438 亿元,同比增长 44%,实现净利润 624 亿元,同比增长 137%。 36 家上市券商营业收入同比正增长, 其中红塔证券( +161%)、东方财富( +92%)、长城证券( +83%)、 浙商证券( +73%) 营业收入同比增长较多, 太平洋( -43%)、 山西证券( -38%)、 长江证券( -19%)营业收入同比下滑较多。 37 家上市券商净利润同比增长,其中天风证券( +262%)、东方财富( +144%)华林证券( +116%)净利润增幅较多; 太平洋( -75%)、中原证券( -70%) 净利润同比下滑。东方财富、 华林证券、中金公司 ROE 居前,分别为 14.26%、 11.75%、 9.80%。

中性假设下预计行业净利润同比+35%。 考虑市场交易持续高位,券商经纪、自营、资本中介等业务均显著受益,中性假设下,我们预计 2020 年行业净利润将同比+35%,预计经纪业务收入同比增长 66%,投行业务同比增长 66%,资本中介业务收入同比增长 23%,资管同比增长 18%,自营同比增长 30%。

长期仍看好大型券商。 我们预计在未来行业竞争进一步加强,衍生、海外、创新业务不断试点的背景下,大券商凭借自身底蕴及资源优势,形成马太效应。大券商相较于小券商拥有更多的资源、资本实力更强、业务布局更综合化,在监管加强和市场行情波动加大的状况下,公司优势更能体现,市场份额有望不断提升。尤其是在目前科创板及创业板注册制全面试点背景下,投行收入集中度预计有望持续提升。从 2016 年以来的数据来看,券商投行收入前十名的集中长期高于 40%,近年来在净利润集中度逐步下滑的环境下,投行收入集中度仍保持在较高水平。在当前的监管环境下,依靠传统经纪、通道业务的时代已经过去,我们预计未来大券商凭借强大的业务基础、品牌优势、新业务先发优势等,更容易脱颖而出。

券商股预计未来主要为 beta 行情。 目前( 2020 年 10 月 30 日)券商行业平均估值 1.89x 2020E P/B,预计未来主要为贝塔行情。考虑到行业发展政策积极,我们认为大型券商优势仍显著,行业集中度有望持续提升。

重点推荐:华泰证券、国泰君安、招商证券、东方财富、中金公司

风险提示:资本市场大幅下跌带来业绩和估值的双重压力。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 证券行业2020年三季报总结:经纪、投行、自营全线走高,单季利润同比137%-20201103-海通证券-22页(附PDF下载)