军工行业20年三季报综述:业绩逐季改善,盈利能力提升,资金加速配置-20201104-安信证券-60页(附PDF下载)

导读:

军工行业业绩逐季改善,盈利能力提升,资金加速配置。我们选取军工行业80家军工企业全口径采用整体法统计,2020前三季度实现营业收入(1921亿,+13%);实现归母净利(167亿,+33%),单季度看,Q1-Q3净利润增速为3%,26%和62%,业绩逐季提升。军工行业在A股29个行业中,收入增速排在第6位、归母净利增速排在第4位,处于靠前位置,行业景气度持续。军工行业整体毛利率及净利率均有提升,分别提升0.44和1.27pct,期间费用率改善1.04pct,,继续加大研发投入(+0.14pct),行业盈利能力改善明显。

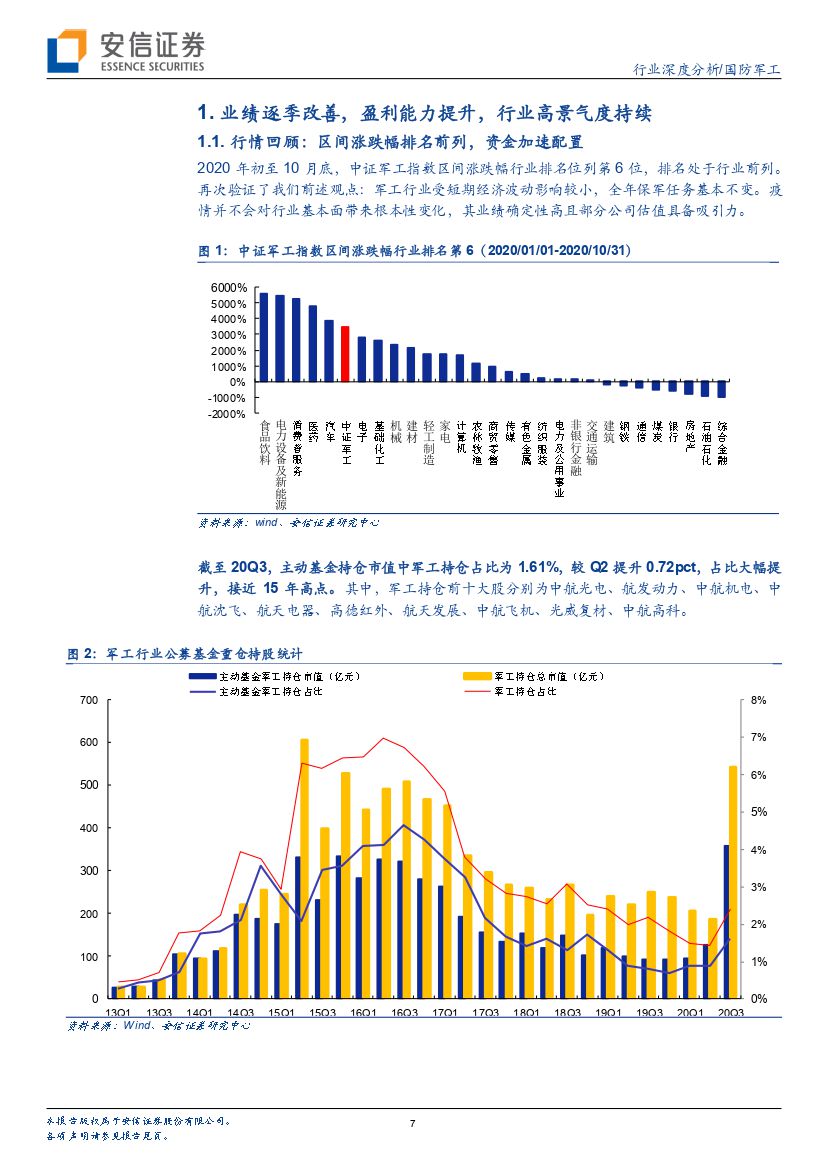

2020年初至2020年10月底,中证军工指数区间涨跌幅行业排名位列第6位,排名处于行业前列。再次验证了我们前述观点:军工行业受短期经济波动影响较小,全年保军任务基本不变。疫情并不会对行业基本面带来根本性变化,其业绩确定性高且部分公司估值具备吸引力。截至20Q3,主动基金持仓市值中军工持仓占比为1.61%,较Q2提升0.72pct,占比大幅提升,接近15年高点。其中,军工持仓前十大股分别为中航光电、航发动力、中航机电、中航沈飞、航天电器、高德红外、航天发展、中航飞机、光威复材、中航高科。

民企参与度提高,国企民企盈利能力均提升。按照企业性质分类统计,2020前三季度,国企军工上市公司(35家)实现营收(1622亿,+12%)、归母净利(106亿,+25%);民参军军工上市公司(45家)实现营收(300亿,23%)、归母净利(66亿,+48%)。整个军工行业中,国企营收占比84%,归母净利占比63%,两者占比相比去年同期均有下降,主要系当前继续推进军民融合,民营企业军工参与度越来越高,民参军上市公司多是参与军工信息化领域或提高军工电子类产品,盈利水平上普遍高于国企,故归母净利占比(37%)高于其营收占比(16%)。

利润表来看,航空装备及航天特种装备高景气,新材料和信息化盈利能力更上一层。按照子行业分类看,2020前三季度,航空装备收入基数大、利润增长快,收入占比已经达到60%,归母净利占比超行业整体的45%(74.5亿,+38%),受益军机换装礼装及均衡生产带动利润增长高于行业平均;信息化装备利润率水平较高,营收占比21%,归母净利占比34%,营收、归母净利增速均维持高位,盈利能力更上一层。航天板块公司20前三季度实现营收(-2%),归母净利(+8%),主要系一季度受疫情影响较大;新材料板块体量小,20前三季度实现营收(125亿,+7%),归母净利(18.6亿,+20%),利润增速远高于营收,盈利能力较强。

(1)航空产业链中成飞产业链持续高景气。航空工业继续推进均衡生产,收入和利润呈季度加速释放,收入+16%,净利润+38%。其中重点公司净利润增速看,中航沈飞(主机厂,歼击机,+87%),洪都航空(主机厂,教练机,由负转正),西部超导(钛合金,+143%),中航重机(锻件,+39%),航发动力(发动机,+45%),中航电子(航电系统,+48%),中航光电(连接器,+31%),北摩高科(刹车,+76%),产业链公司业绩均实现较好增长,反映我们对于航空装备高景气的验证。

市场更加关注成飞产业链,我们选取成飞产业链部分公司(钛合金:西部超导、锻件:三角防务、零部件:爱乐达,通达股份,利君股份),2020三季报实现营收50.93亿元,同比增长31.13%,实现净利润8.99亿元,同比增长69.15%,呈现出高度景气;单季度来看,Q1-Q3净利润增速分别为-3%,84%和168%,增速逐季提升,反映重点机型交付量有所提升。

(2)航天板块一季度受疫情影响较大,Q2、Q3业绩回升明显,其中航天特种装备不受疫情影响,产业放量带动营收高速增长。在疫情的背景下,特种装备领域Q1收入增长1.34%,Q2收入增速58.34%,Q3收入增速达24.33%,三季报收入增速达26.56%,收入增速显著受益行业放量带动;利润端来看,Q1净利润同比下降9.97%,Q2净利润同比增长17.19%,Q3净利润同比增长31.90%,三季报净利润同比增长13.95%,但净利润增速低于收入增速,主要系毛利率的下降。

(3)信息化板块业绩弹性高,业绩出众公司较多,盈利能力持续向好,全年或仍能持续。信息化板块28家标2020前三季度实现收入增长19%,实现归母净利润增长40%,净利润增速高于行业平均。单季度看,一二三季度业绩增速逐季提升,板块业绩向好趋势强劲。其中火炬电子、宏达电子、睿创微纳三季度净利润增速分别为102%,149%,329%;此外板块期间费用率改善,毛利率净利率稳步提升,板块盈利能力持续向好,Q4有望继续保持。

细分方向军工元器件来看,振华科技、鸿远电子、宏达电子、火炬电子2020前三季度实现营收增长24%,归母净利润增长37%,单季度收入和利润增速分别为46%和96%,单季度增速较快。随着下游需求的不断提升,上游元器件率先受益。

细分方向之军工半导体:睿创微纳、紫光国微、景嘉微2020前三季度实现营收增长18%,归母净利润增长121%,盈利能力大幅提升,考虑特种领域自主可控需求强烈,或是国产替代最先开始兑现业绩方向,且当前部分领域国产化较低,未来高增长有望继续保持。

(4)新材料板块收入利润稳步提升,行业景气度向好。新材料板块三季报实现收入同比增长5.21%,净利润同比+19.55%,因公司规模效应明显及产品结构优化,行业盈利能力持续提升。受益下游航空航天重点型号放量,光威复材(收入+22%,利润+18%)、中简科技(收入+63%,利润+77%)、西部超导(收入+54%,利润+143%),均增长显著。

资产负债表:重点关注预收账款(体现在手订单情况)、存货(尤其重点看存货附注的原材料科目的变化,反映中长期的增长)、应付账款(反映为满足订单生产的采购备货情况)等科目变化。从2020三季报数据中可看出:1)军工行业预收账款及合同负债较同比下滑20.24%,其中,航空板块同比下滑29.25%,主要因占比较大的中航沈飞交付加速,预收账款确认收入所导致,航天、信息化及新材料同比增速分别为4.84%、40.80%及-70.68%;2)军工行业存货同比增长7.16%,其中航天及信息化板块存货增长较快,分别增长20.95%、32.80%,航空板块同比减少0.51%,新材料板块同比减少14.15%;3)20Q3军工行业应付账款及应付票据同比增长8.06%,其中信息化板块实现两位数增长,同比增长29.63%,新材料板块略有下滑,同比减少7.09%,若剔除中航高科,则新材料板块同比增长7.98%。

现金流量表:军工回款集中于四季度,前三季度经营性现金流一般为负。

2020Q3军工行业现金流同比出现下滑,主要受航空板块下滑较多所致。军工行业由于采购主要集中于上半年而回款主要集中于四季度,所以经营现金流前三季度一般为负。从各板块看,20Q3航空板块及新材料板块同比出现较大下滑,且回顾2015-2019年,除2016年受军改影响现金流情况经历低谷,行业整体现金流情况保持持续改善。我们认为,随着军改继续深化和落地,预计行业现金流情况将继续改善。

行业观点:关注军工板块调整后的配置性机会

1)调整带来配置机会。6月底以来,以航空航天放量预期带动,中证军工指数先一度上涨近58%,基金仓位有所上升,截至20Q3,主动基金持仓市值中军工持仓占比为1.61%,较Q2提升0.72pct,占比大幅提升,接近15年高点。8月中旬以来,中证军工指数有所调整,自高点截止目前跌幅约15%,军工板块由于资金结构及估值等因素波动较大。但考虑到五中全会提及“安全”和“国防”达到历史新高的29次,并且用两大段文字提出“国家安全战略”和“国防和军队现代化”的具体实施要求,这是2000年以来历次五年规划中所没有出现的。军工行业十四五或将加速增长,并将从预期逐步兑现至资产负债表,全行业配置角度具有比较优势;军工底层资产发生较大变化,好公司占比增多;估值具有一定性价比,继续看多军工核心资产,调整带来配置机会。

2)仍重点关注航空、航天、信息化和新材料等方向。航空航天承载了装备放量,信息化和新材料则是军工科技成长重心。其中,航空航天因主战装备等进入列装放量节奏,景气度明显提升,以亚光科技、红相股份和航天电器等公司为代表,其先导指标订单和资本开支已开始呈现,且考虑战机需求旺盛,军工行业公司普遍出现产能和交付吃紧,相关上游材料、中游制造等环节公司积极扩产应付。信息化因国产化进程、现代化建设、更新速度快等以因素,自2018年以来持续超越行业增长,关注军工半导体、电子元器件、雷达及电子对抗、通信导航遥感等方向。新材料因叠加下游高景气及占比提升、规模效应、格局较好等因素成长性突出,重点关注碳纤维及复合材料等产业链。

重点关注:【航天发展】、【睿创微纳】、【鸿远电子/振华科技/火炬电子】、【中航高科/光威复材】、【中航沈飞】、【中航机电】、【航发动力】、【航天电器/中航光电】、【西菱动力】、【西部超导】、【ST抚钢】等。

风险因素:武器装备建设节奏低于预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 军工行业20年三季报综述:业绩逐季改善,盈利能力提升,资金加速配置-20201104-安信证券-60页(附PDF下载)