化工行业2020年三季报总结:有望进入主动补库阶段-20201103-光大证券-26页(附PDF下载)

导读:

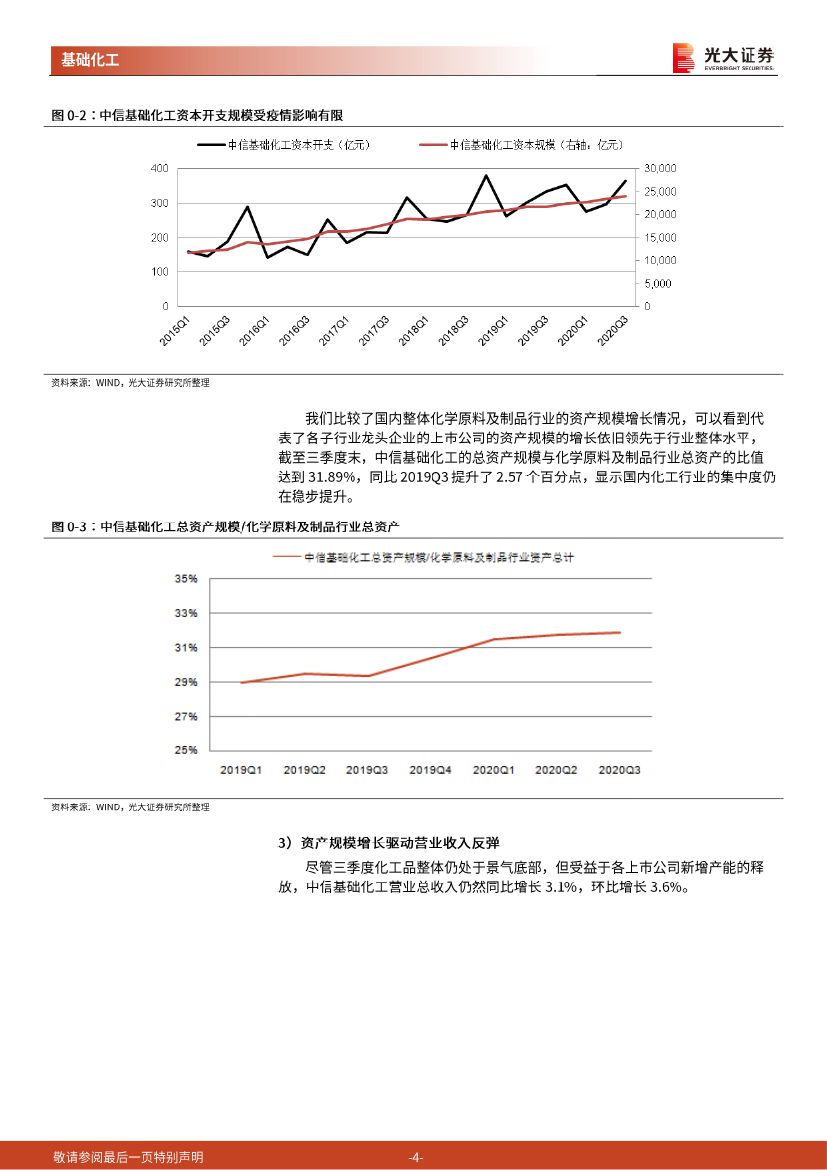

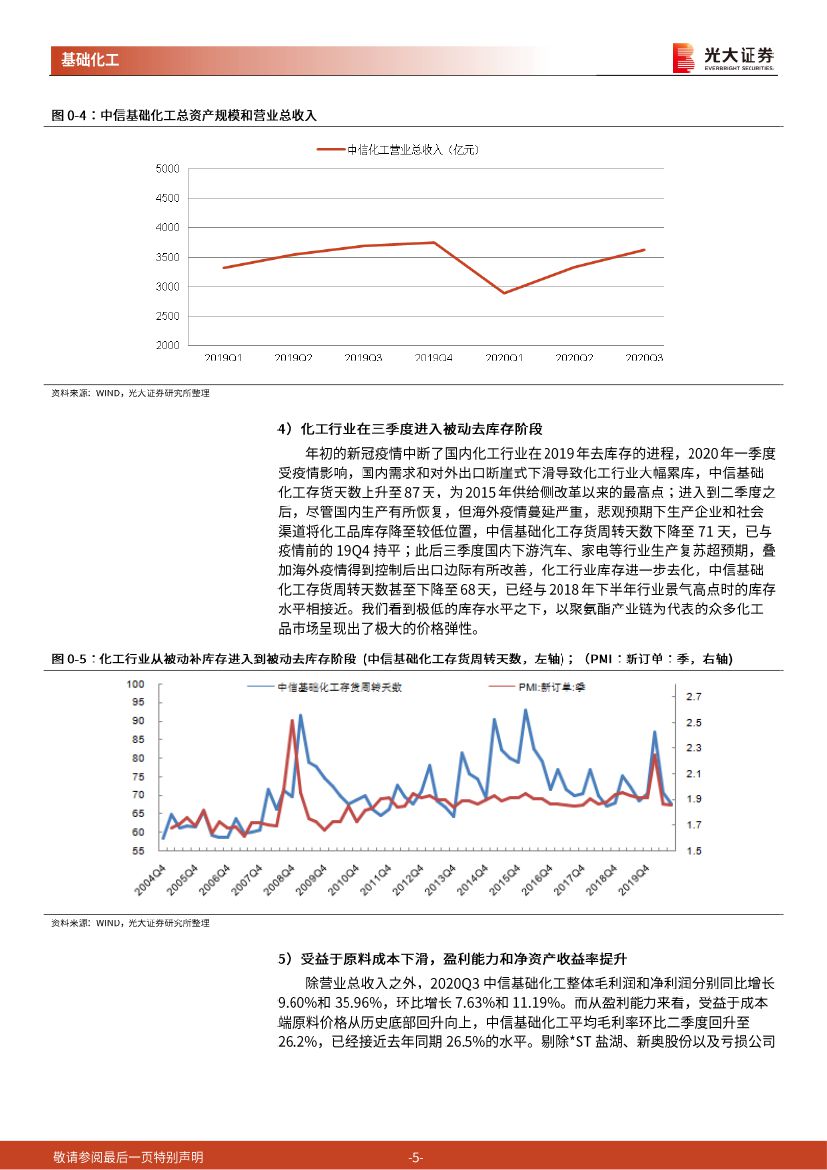

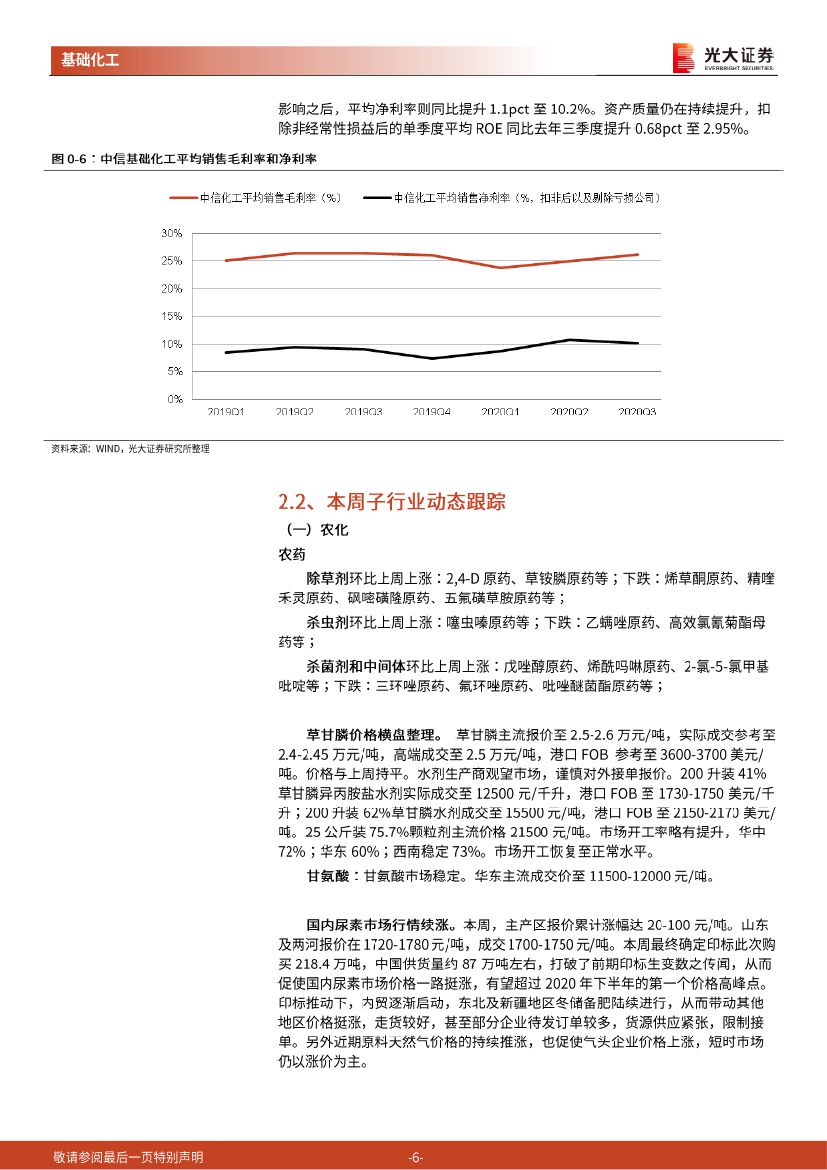

本周观点:在经历了一季度的累库和二季度的主动去库存之后,2020年三季度国内下游复苏超预期叠加出口边际改善,化工行业进入被动去库存阶段,极低的库存水平之下,以聚氨目旨产业链为代表的众多化工品市场呈现出了极大的价格弹性,行业景气回暖。从资本开支的情况来看,疫情的影响已经消散,截至三季度末中信基础化工的资产总规模同比增长11.3%至2.41万亿元,在化学原料及制品全行业中占比继续增长,显示行业集中度仍在稳步提升。上市公司新增产能驱动行业营业总收入同比增长3.1%,环比增长3.6%,受益于成本端原材料价格仍处于较低水平和需求端的复苏,化工行业的盈利能力均有所改善,三季度中信基础化工的平均毛利率环比二季度回升至26.2%,已经接近去年同期26.5%的水平。剔除*ST盐湖、新奥股份以及亏损公司影响之后,平均净利率则同比提升l.lpct至10.2%。资产质量仍在持续提升,扣除非经常性损益后的单季度平均ROE同比去年三季度提升0.68pct至2.95%。

本周涨幅靠前品种:DMF(华东)(+23%)、顺酐(江苏)(+20.6%)、液氯(华东)(+14.2%)、聚丙烯(余姚)(+10.5%)、BD0(三维散水价)(+10.4%)、硫酸(苏州)(+10.3%)、NYMEX天然气(+9.8%)、聚合MDI(华东)(+9.4%)、EDC(CFR东南亚)(+9.3%)、PA66(华东)(+8.9%);

本周跌幅靠前的品种:WTI原油(-12.1%)、Brent原油(-11.8%)、丙烯酸(浙江卫星)(-11.7%)’丙烷(地中海F0B/ST0R)(-11.1%)、丁烷(地中海FOB/ST〇R)(-10.3%)、维生素D3(-9.7%)、生物素(-7.9%)、环氧丙烷(华东)(-7.6%)、软泡聚醚(华东)(-6.6%)N石脑油(新加坡)(-5.9%)。

投资建议:油气板块关注中国石油、中国石化和新奥股份,其他关注卫星石化和民营大炼化;农药关注扬农化工、长青股份、利尔化学、先达股份和利民股份,煤化工和尿素关注华鲁恒升、阳煤化工和鲁西化工,钾肥关注冠农股份等,磷肥关注新洋丰、云天化,染料关注浙江龙盛,闰土股份,有机桂关注新安股份、合盛硅业,氯碱关注中泰化学;氟化工关注金石资源、东岳集团、巨化股份。维生素关注浙江医药、新和成、亿帆医药、兄弟科技。成长股关注晶瑞股份、江化微、上海新阳、南大光电、鼎龙股份、江丰电子、雅克科技和强力新材等1C电子化学品生产企业、广信材料、飞凯材料、万润股份和锂电材料细分领域龙头:当升科技、天赐材料、新宙邦、星源材质、多氟多、石大胜华。

风险分析:油价快速下跌和维持高位的风险;下游需求不及预期风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 化工行业2020年三季报总结:有望进入主动补库阶段-20201103-光大证券-26页(附PDF下载)