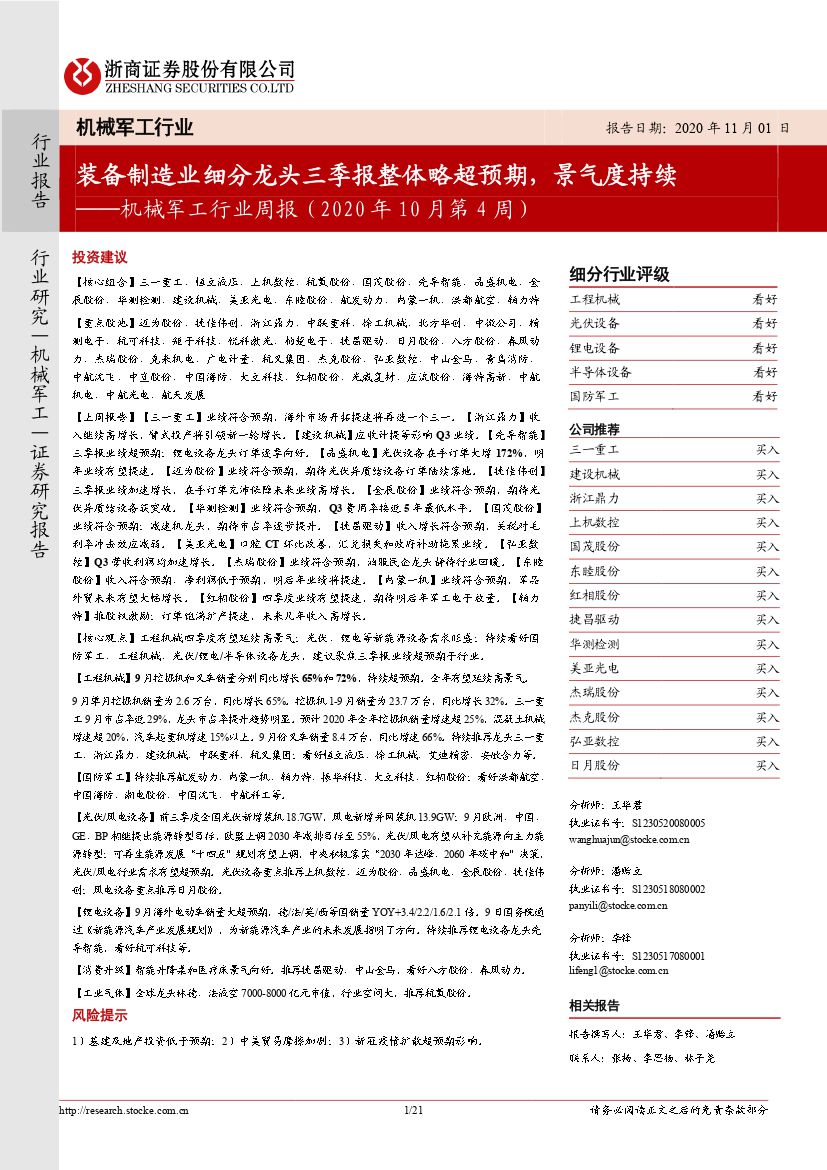

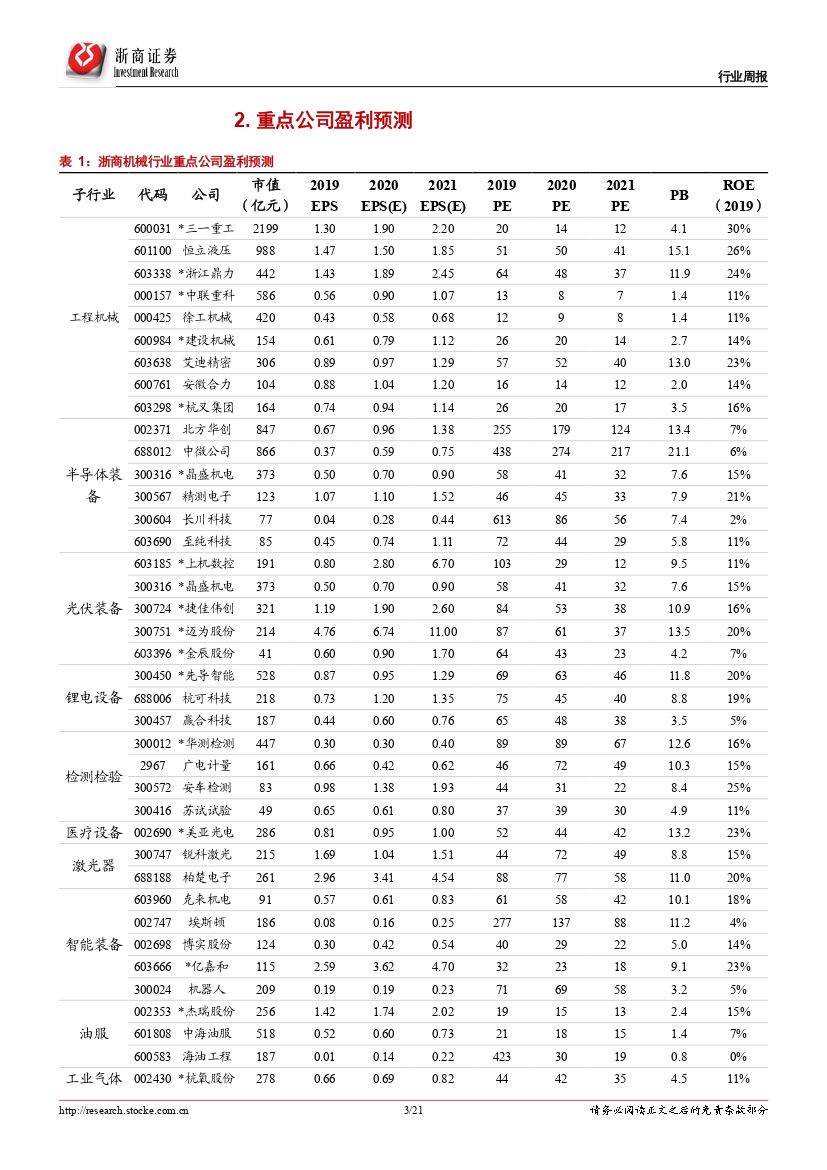

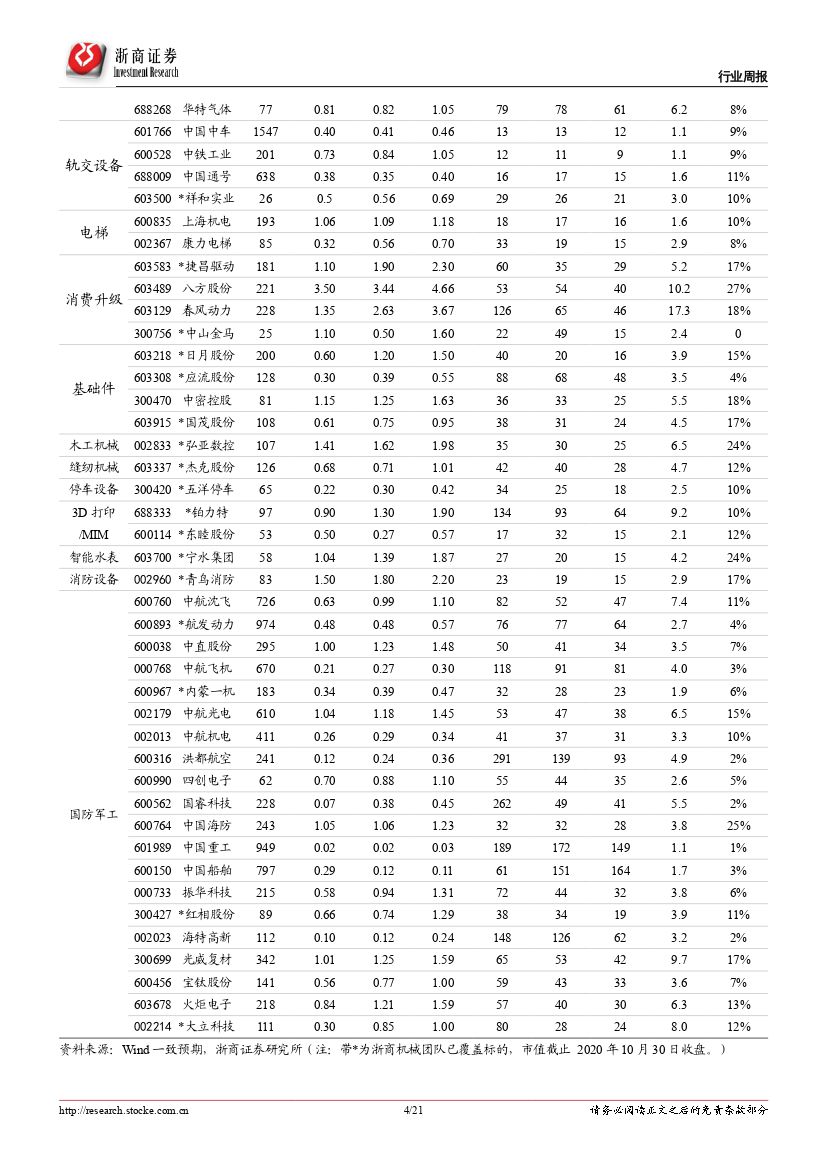

机械军工行业周报(2020年10月第4周):装备制造业细分龙头三季报整体略超预期,景气度持续-20201103-浙商证券-21页(附PDF下载)

导读:

投资建议

【核心组合】三一重工、恒立液压、上机数控、杭氧股份、国茂股份、先导智能、晶盛机电、金辰股份、华测检测、建设机械、美亚光电、东睦股份、航发动力、内蒙一机、洪都航空、铂力特

【重点股池】迈为股份、捷佳伟创、浙江鼎力、中联重科、徐工机械、北方华创、中微公司、精测电子、杭可科技、矩子科技、锐科激光、柏楚电子、捷昌驱动、日月股份、八方股份、春风动力、杰瑞股份、克来机电、广电计量、杭叉集团、杰克股份、弘亚数控、中山金马、青鸟消防、中航沈飞、中直股份、中国海防、大立科技、红相股份、光威复材、应流股份、海特高新、中航机电、中航光电、航天发展

【上周报告】【三一重工】业绩符合预期,海外市场开拓提速将再造一个三一。【浙江鼎力】收入继续高增长,臂式投产将引领新一轮增长。【建设机械】应收计提等影响Q3业绩。【先导智能】三季报业绩超预期;锂电设备龙头订单逐季向好。【晶盛机电】光伏设备在手订单大增172%,明年业绩有望提速。【迈为股份】业绩符合预期,期待光伏异质结设备订单陆续落地。【捷佳伟创】三季报业绩加速增长,在手订单充沛保障未来业绩高增长。【金辰股份】业绩符合预期,期待光伏异质结设备获突破。【华测检测】业绩符合预期,Q3费用率接近5年最低水平。【国茂股份】业绩符合预期;减速机龙头,期待市占率逐步提升。【捷昌驱动】收入增长符合预期,关税对毛利率冲击效应减弱。【美亚光电】口腔CT环比改善,汇兑损失和政府补助拖累业绩。【弘亚数控】Q3营收利润均加速增长。【杰瑞股份】业绩符合预期,油服民企龙头静待行业回暖。【东睦股份】收入符合预期、净利润低于预期,明后年业绩将提速。【内蒙一机】业绩符合预期,军品外贸未来有望大幅增长。【红相股份】四季度业绩有望提速,期待明后年军工电子放量。【铂力特】推股权激励;订单饱满扩产提速,未来几年收入高增长。

【核心观点】工程机械四季度有望延续高景气;光伏、锂电等新能源设备需求旺盛;持续看好国防军工、工程机械、光伏/锂电/半导体设备龙头,建议聚焦三季报业绩超预期子行业。

【工程机械】9月挖掘机和叉车销量分别同比增长65%和72%,持续超预期。全年有望延续高景气。9月单月挖掘机销量为2.6万台,同比增长65%。挖掘机1-9月销量为23.7万台,同比增长32%。三一重工9月市占率近29%,龙头市占率提升趋势明显。预计2020年全年挖掘机销量增速超25%,混凝土机械增速超20%,汽车起重机增速15%以上。9月份叉车销量8.4万台,同比增速66%。持续推荐龙头三一重工、浙江鼎力、建设机械、中联重科、杭叉集团;看好恒立液压、徐工机械、艾迪精密、安徽合力等。【国防军工】持续推荐航发动力、内蒙一机、铂力特、振华科技、大立科技、红相股份;看好洪都航空、中国海防、湘电股份、中国沈飞、中航科工等。

【光伏/风电设备】前三季度全国光伏新增装机18.7GW,风电新增并网装机13.9GW;9月欧洲、中国、GE、BP相继提出能源转型目标,欧盟上调2030年减排目标至55%,光伏/风电有望从补充能源向主力能源转型;可再生能源发展“十四五”规划有望上调,中央积极落实“2030年达峰、2060年碳中和”决策,光伏/风电行业需求有望超预期。光伏设备重点推荐上机数控、迈为股份、晶盛机电、金辰股份、捷佳伟创;风电设备重点推荐日月股份。

【锂电设备】9月海外电动车销量大超预期,德/法/英/西等国销量YOY+3.4/2.2/1.6/2.1倍。9日国务院通过《新能源汽车产业发展规划》,为新能源汽车产业的未来发展指明了方向。持续推荐锂电设备龙头先导智能,看好杭可科技等。

【消费升级】智能升降桌和医疗床景气向好。推荐捷昌驱动、中山金马,看好八方股份、春风动力。

【工业气体】全球龙头林德、法液空7000-8000亿元市值,行业空间大,推荐杭氧股份。

风险提示

1)基建及地产投资低于预期;2)中美贸易摩擦加剧;3)新冠疫情扩散超预期影响。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 机械军工行业周报(2020年10月第4周):装备制造业细分龙头三季报整体略超预期,景气度持续-20201103-浙商证券-21页(附PDF下载)

_0001.jpg?x-oss-process=style/thumb)