机械设备行业周报:关注康复机器人百亿市场-20201103-信达证券-20页(附PDF下载)

导读:

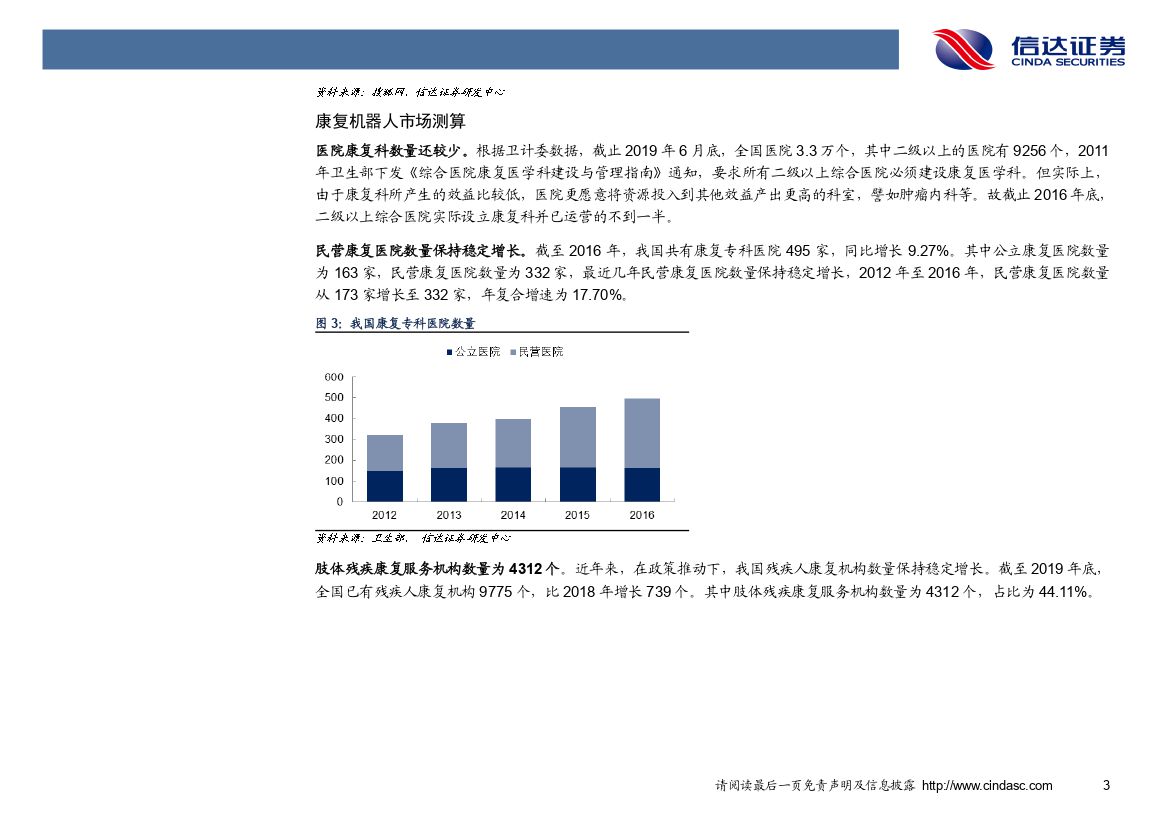

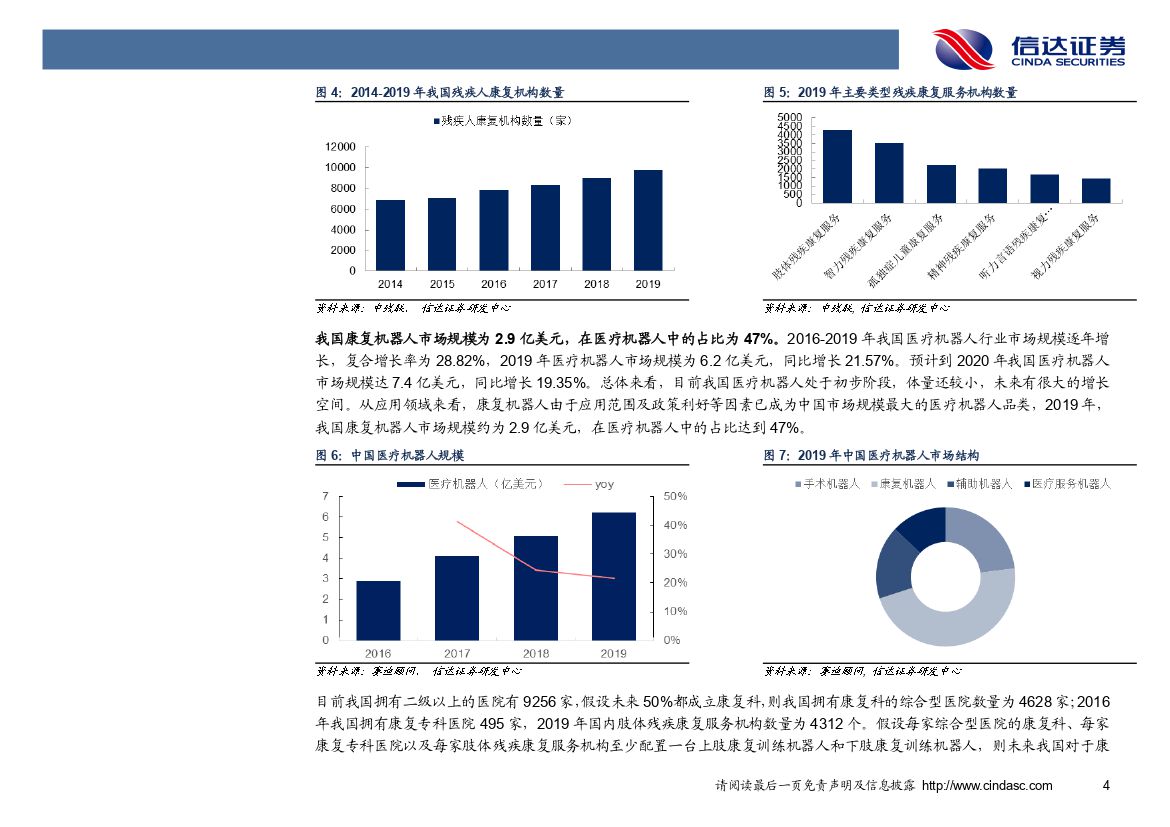

本周专题:关注康复机器人百亿市场。康复机器人由于在肢体残疾人的康复训练中具备实时监测、良好的运动一致性以及个性化训练等优势,近年来需求逐步提升。根据赛迪顾问统计,2019年我国医疗机器人每年市场规模为6.2亿美元,其中康复机器人市场规模约为2.9亿美元,占比为47%。根据我们的测算,假设每家综合型医院的康复科、每家康复专科医院以及每家肢体残疾康复服务机构至少配置一台上肢康复训练机器人和下肢康复训练机器人,则未来我国对于康复机器人的需求将达到18872台。假设单台康复训练机器人的价格约为50万元,则我国康复训练中心对于康复机器人的需求量将达到94.35亿元。全球知名的康复机器人主要包括Ekso、Rewalk、Cyberdyne、Hocoma、RexBionics等,Ekso和Rewalk已经在上市,且产品已获得CE标识和FDA批准。目前Ekso和Rewalk均处于亏损的状态,但亏损情况均在逐步好转。2019年Ekso和Rewalk的营收分别为1392万美元和487.3万美元。国内康复机器人目前还处于初级发展阶段,还未出现规模较大的康复机器人企业。国内从事康复机器人的企业主要包括埃斯顿、璟和机器人、大艾机器人、傅利叶智能、睿瀚医疗、安阳神方、迈康信、尖叫科技、迈步机器人、程天科技等企业。埃斯顿于2017年参股BARRETT公司后,共同成立了埃斯顿(南京)医疗科技有限公司,将康复机器人、协作机器人、服务机器人等产品引入中国。目前埃斯顿与BARRETT合作研发的上肢康复机器人今年宣布获得医疗器械注册证,已经开始上市销售,未来发展可期。

本周核心观点:本周核心观点:(1)优先选择成长空间明确的主流赛道,优选竞争优势持续夯实的优质公司:光伏设备领域,政策有望超预期,高成长的贝塔叠加工艺更迭带动的设备更替需求,捷佳伟创等公司持续推荐;锂电设备处在行业扩容的大赛道上,行业景气度抬升,设备公司具备贝塔属性,持续关注克来机电、先导智能、诺力股份等;核电重启带动行业热度升温,重点推荐江苏神通;(2)受益监管政策强化,多个细分行业迎来行业空间扩容机遇,消防监管政策强化带动消防设施需求提升,重点推荐青鸟消防;受益建筑安全领域政策强化,建议关注减隔震行业,关注震安科技;受益国内安全生产政策执行力度强化,建议关注防爆电器行业,重点关注华荣股份;(3)工业制造业需求复苏,国内上半年工业车辆销量同比增长11%,8月叉车销量同比增幅达到55%,工业机器人9月份产量同比增长近50%,激光行业需求景气,重点推荐柏楚电子、关注锐科激光、埃斯顿、埃夫特、安徽合力等;(4)考虑空间和时间的匹配,我们继续重点推荐中密控股、安车检测、捷昌驱动、广电计量、华测检测等。

行业动态综述。工程机械方面,CME预估2020年10月挖掘机(含出口)销量有望达25300台,同比增速48%左右。其中,国内市场预估销量22500台,同比增速51%左右;出口市场预估销量2800台,同比增速29%左右。预计全年销量有望超过30万台,建议重点关注工程机械行业;油气方面,三季度,中海油实现总净产量131.2百万桶油当量,同比上升5.1%,积极推动国内油气稳产增产。此外,管网加速建设的大逻辑正逐步兑现,建议重点关注油气装备行业;光伏锂电方面,截止到9月底,我国光伏新增装机为18.7GW,我们预计2020年光伏新增装机规模有望超过40GW,2021年我国光伏新增装机规模有望达到60GW,光伏设备有望持续高景气。新能源汽车产销量逐步增长,动力电池需求有望逐步回暖。锂电设备需求有望稳步提升。机器人方面,2020年9月我国工业机器人产量23194套,同比增长51.4%;汽车和3C需求开始回暖,此外,大基建和新基建加速,轨道交通、航空航天、医疗器械、工程机械等高端细分市场给机器人行业带来了不少新订单。

风险因素:全球疫情加速扩散,海外复工复产之后需求提振低于预期,国内后续经济增长乏力。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 机械设备行业周报:关注康复机器人百亿市场-20201103-信达证券-20页(附PDF下载)