2020年三季度水泥行业基金重仓分析专题报告:3Q20水泥板块持仓规模环比显著回升,仍处于低配状态-20201103-中信证券-17页(附PDF下载)

导读:

3Q20水泥板块持仓规模环比显著回升,仍处于低配状态。大部分水泥企业3Q20基金重仓市值及重仓占流通盘比例均有所回升。需求继续强劲,库存低位运行,全国价格已进入上行通道;国内水泥市场已进入旺季,行业景气料持续至明年春节前。标的上把握以下主线:1)推荐需求长期空间稳健的华南、华东区域,推荐龙头优势凸显的华润水泥控股(H)、海螺水泥(A/H)、华新水泥、塔牌集团;2)需求与基建相关性更高且受益城市群建设的京津冀区域,关注冀东水泥;3)需求与基建更相关、供给格局改善且受益后续扶贫需求及区域政策催化的西北区域,推荐西部水泥(H)、祁连山,关注中国建材(H)、宁夏建材。

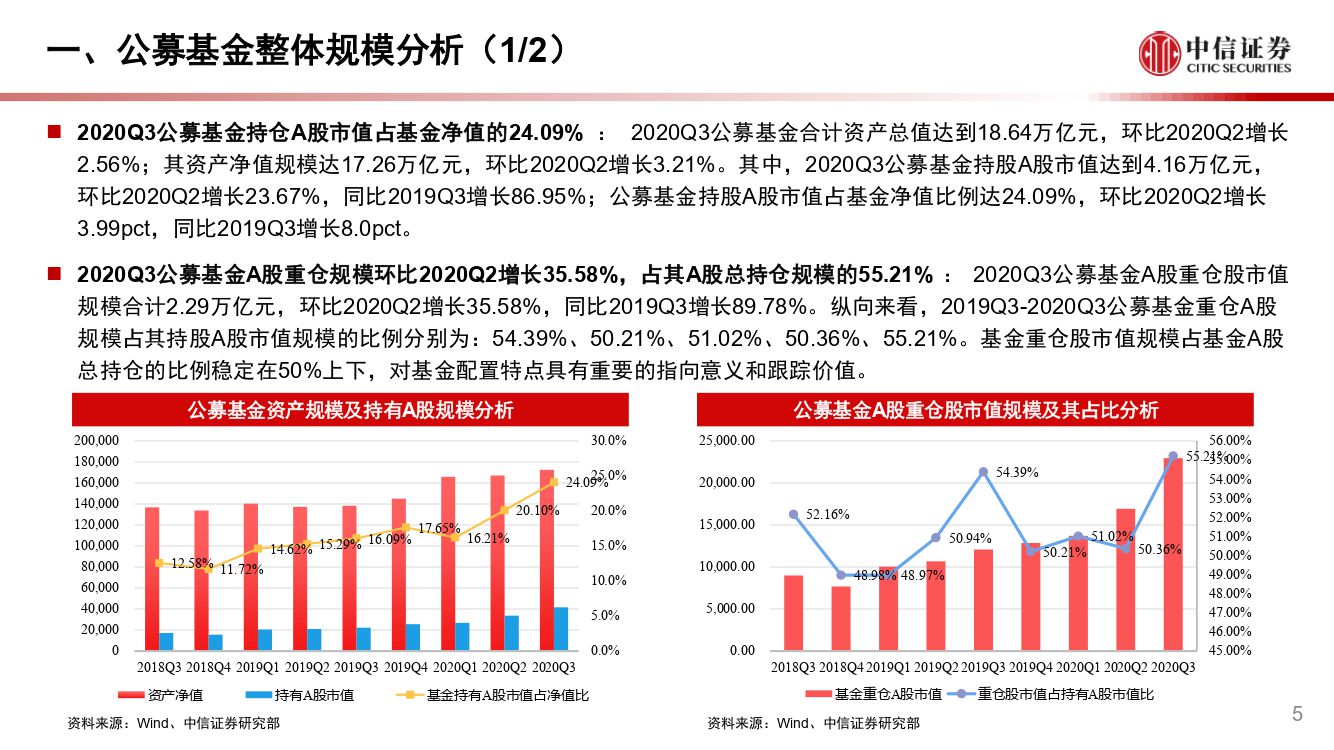

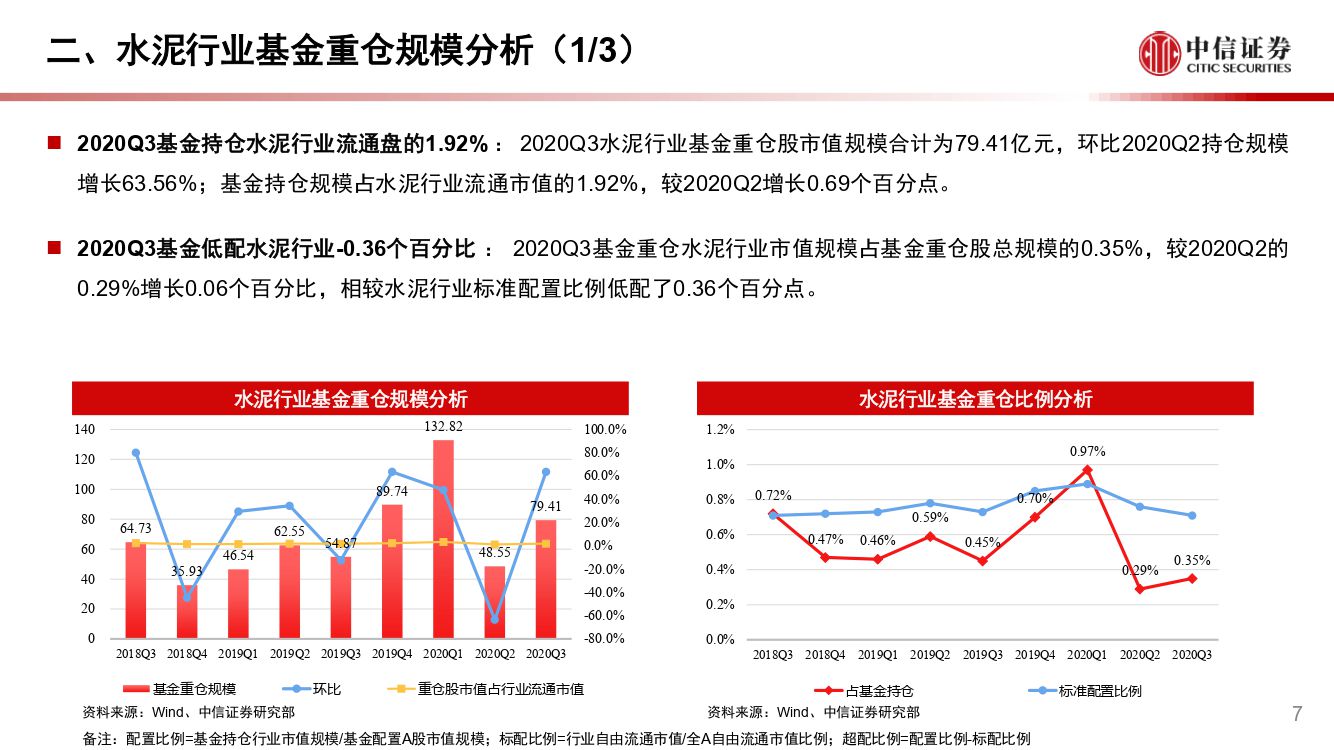

3Q20水泥板块持仓规模环比显著回升,仍处于低配状态。3Q20水泥行业基金重仓股市值规模合计为79.41亿元,环比2Q20持仓规模回升63.6%;基金持仓规模占水泥行业流通市值的1.92%,较2Q20上升0.69pcts。从配置比例来看,3Q20基金重仓水泥行业市值规模占基金重仓股总规模的0.35%,较2Q20的0.29%回升0.06pct,相较水泥行业标准配置比例低配0.36pct。从结构上看,3Q20主动偏股型基金配置水泥行业重仓规模46亿元(环比上升40%,贡献水泥行业重仓规模增量的43%)。

大部分水泥企业3Q20基金重仓市值及重仓占流通盘比例均有所回升。根据Wind数据,1)从持仓市值来看,3Q20公募基金持仓市值前5名个股为海螺水泥(43.95亿元)、华新水泥(13.68亿元)、天山股份(7.43亿元)、冀东水泥(4.94亿元)、祁连山(4.74亿元);2)从持仓占流通市值比重看,3Q20公募基金持仓市值占流通市值前5名个股为天山股份(4.86%)、祁连山(4.03%)、华新水泥(4.0%)、冀东水泥(2.37%)、海螺水泥(1.99%);3)从基金重仓增加的规模看,3Q20基金重仓市值增加规模前5名个股为海螺水泥(19.09亿元)、华新水泥(6.97亿元)、天山股份(2.65亿元)、祁连山(1.4亿元)、万年青(1.27亿元);4)从持仓流通市值占比增加的幅度看,3Q20基金重仓占流通盘比例增加前5名个股为华新水泥(1.92pct)、金圆股份(1.39pct)、祁连山(1.38pct)、天山股份(1.26pct)、万年青(1.02pct)。

需求继续强劲,库存低位运行,全国价格已进入上行通道;国内水泥市场已进入旺季,行业景气料持续至明年春节前。下半年看,考虑积压的需求料将持续释放,逆周期调节下投资强度继续复苏,以及灾后重建相关投资提升,我们预计2H20水泥需求料继续回升,持续性看行业景气料持续至明年春节前;价格上看,北方区域料保持稳定,华东华南价格料逐步回升至高位;从盈利上看,由于一季度需求从淡季后移至旺季,下半年企业盈利同比料有更好表现。区域上1)推荐受益粤港澳大湾区及长三角一体化建设、需求长期空间稳健的华南、华东区域;2)推荐需求与基建相关性更高、价格仍有上升空间且供给格局改善的部分北方区域(京津冀、西北);其中京津冀区域需求将受益城市群建设的继续推进;受益于“补短板”重大工程以及扶贫等需求,西北区域需求料保持较好状态。

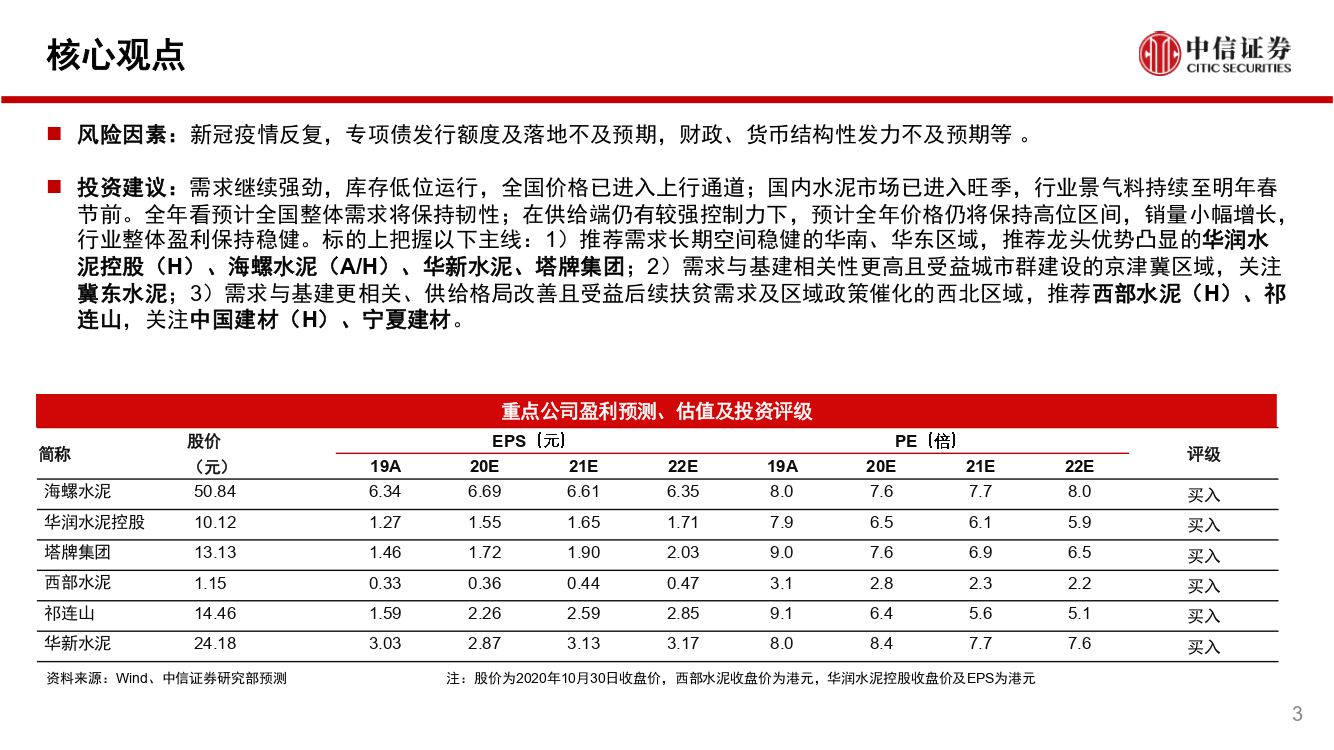

风险因素:新冠疫情反复,专项债发行额度及落地不及预期,财政、货币结构性发力不及预期等。

投资建议:需求继续强劲,库存低位运行,全国价格已进入上行通道;国内水泥市场已进入旺季,行业景气料持续至明年春节前。全年看预计全国整体需求将保持韧性;在供给端仍有较强控制力下,预计全年价格仍将保持高位区间,销量小幅增长,行业整体盈利保持稳健。标的上把握以下主线:1)推荐需求长期空间稳健的华南、华东区域,推荐龙头优势凸显的华润水泥控股(H)、海螺水泥(A/H)、华新水泥、塔牌集团;2)需求与基建相关性更高且受益城市群建设的京津冀区域,关注冀东水泥;3)需求与基建更相关、供给格局改善且受益后续扶贫需求及区域政策催化的西北区域,推荐西部水泥(H)、祁连山,关注中国建材(H)、宁夏建材。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 2020年三季度水泥行业基金重仓分析专题报告:3Q20水泥板块持仓规模环比显著回升,仍处于低配状态-20201103-中信证券-17页(附PDF下载)