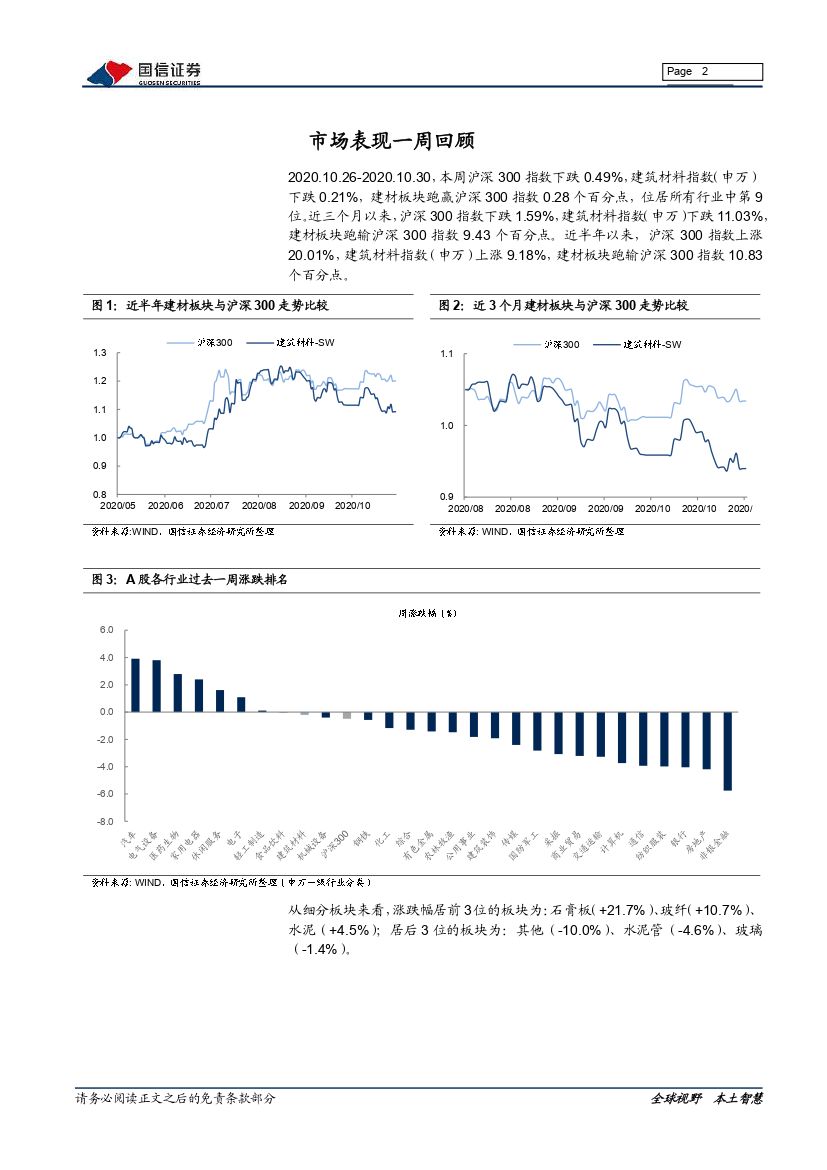

非金属建材周报(20年第44周):交通投资快速恢复,玻璃库存下行明显-20201103-国信证券-17页(附PDF下载)

导读:

交通投资快速恢复,支撑产业上下游需求

根据交通部最新数据,前三季度交通运输经济总体呈现“先降后升、趋于正常”的运行态势,三季度以来,进一步加快回到原有发展轨道,部分领域已经补齐缺口。前三季度,累计完成交通固定资产投资2.51万亿元,同比增长9.8%,其中三季度增速达15.5%。下一步,在着力完成“十三五”规划目标任务的同时,将完成编制“十四五”规划,优化国家综合立体交通网络布局,全力支撑现代流通体系建设。

重视国内大循环,中长期投资端仍具备拓展空间

本周十九届五中全会召开,审议通过了《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》,放眼更远未来,拟定2035年远景目标,提出到2035年“人均国内生产总值达到中等发达国家水平,中等收入群体显著扩大”。根据新华社发布的会议公报,提出要加快构建“以国内大循环为主体、国内国际双循环相互促进的新发展格局”、“全面促进消费,拓展投资空间”,并重点提及到基建交通业等产业,具体规划将于明年两会期间发布。中长期来看,投资端将仍然是国内经济发展的重要支撑之一。

估值已低廉,长线布局,静待佳音

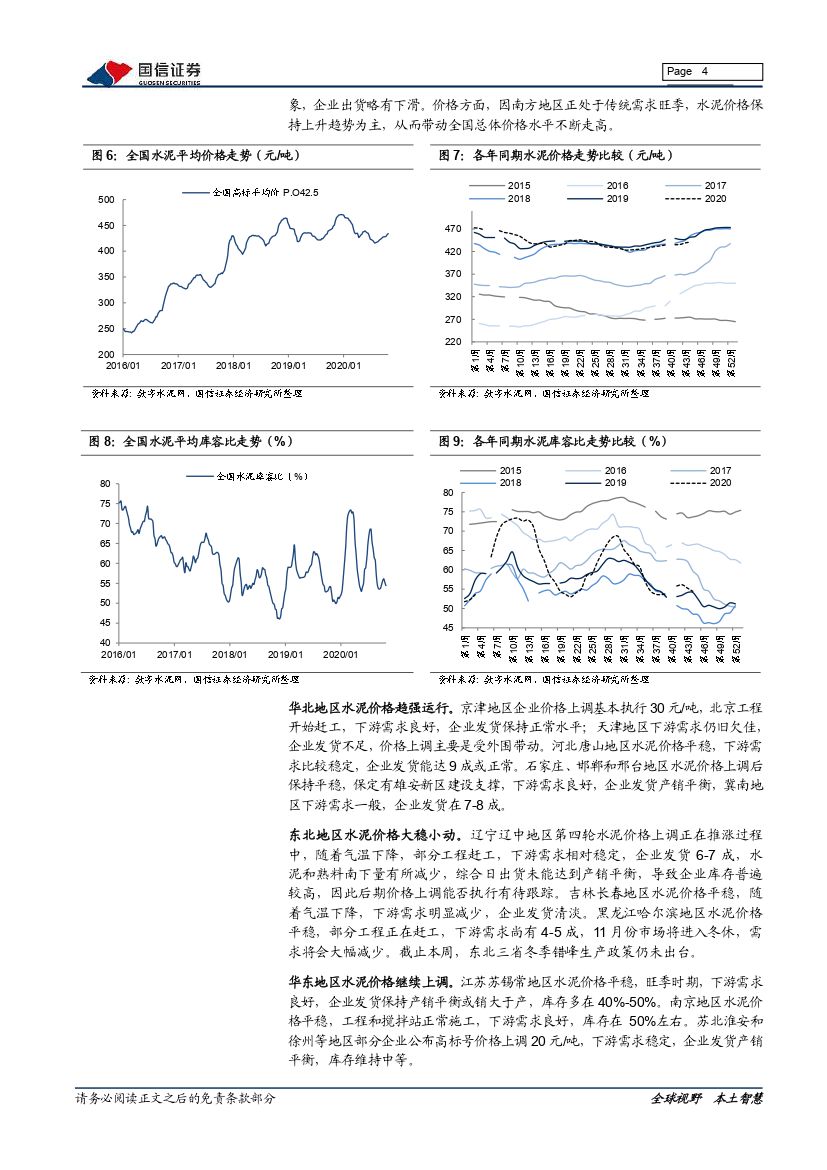

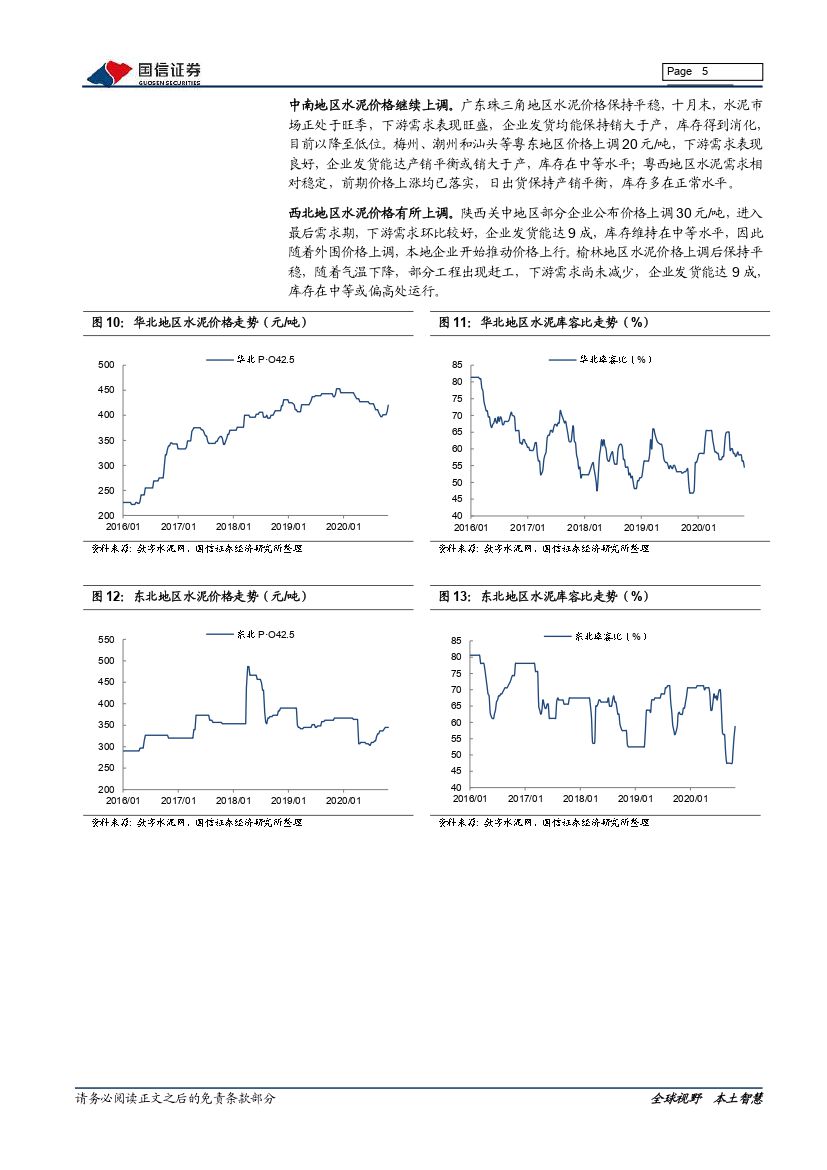

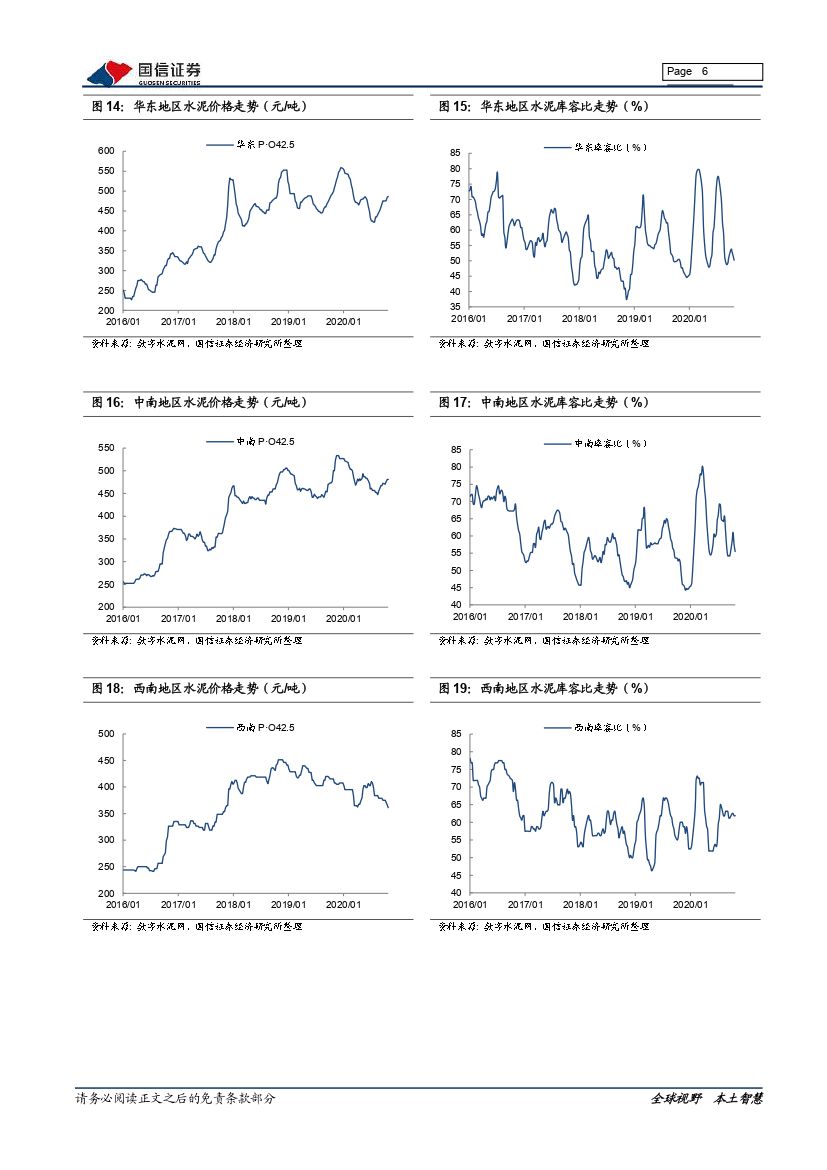

水泥:10月底,全国水泥市场表现略有分化,其中南方地区正处于传统需求旺季,西北和东北地区受天气因素影响,需求已有减弱迹象,受南方地区需求强劲带动影响,全国总体价格水平保持继续走高,价格上涨地区为北京、山西、安徽、海南,广西桂林等地,幅度10-30元/吨;价格回落区域主要是福建、湖北、河南、云南,幅度10-30元/吨。10月底,国内水泥市场需求继续小幅提升,其中华东、华南企业出货量环比有所上升,不同地级市基本保持在正常或销略大于产。截至10月30日,全国均价434.2元/吨,环比上涨0.42%,全国库容比为54.4%,环比下跌0.8个百分点,出货率实现85.97%,环比增加0.16个百分点。推荐海螺水泥、天山股份、万年青、塔牌集团、华新水泥、祁连山、冀东水泥、宁夏建材;

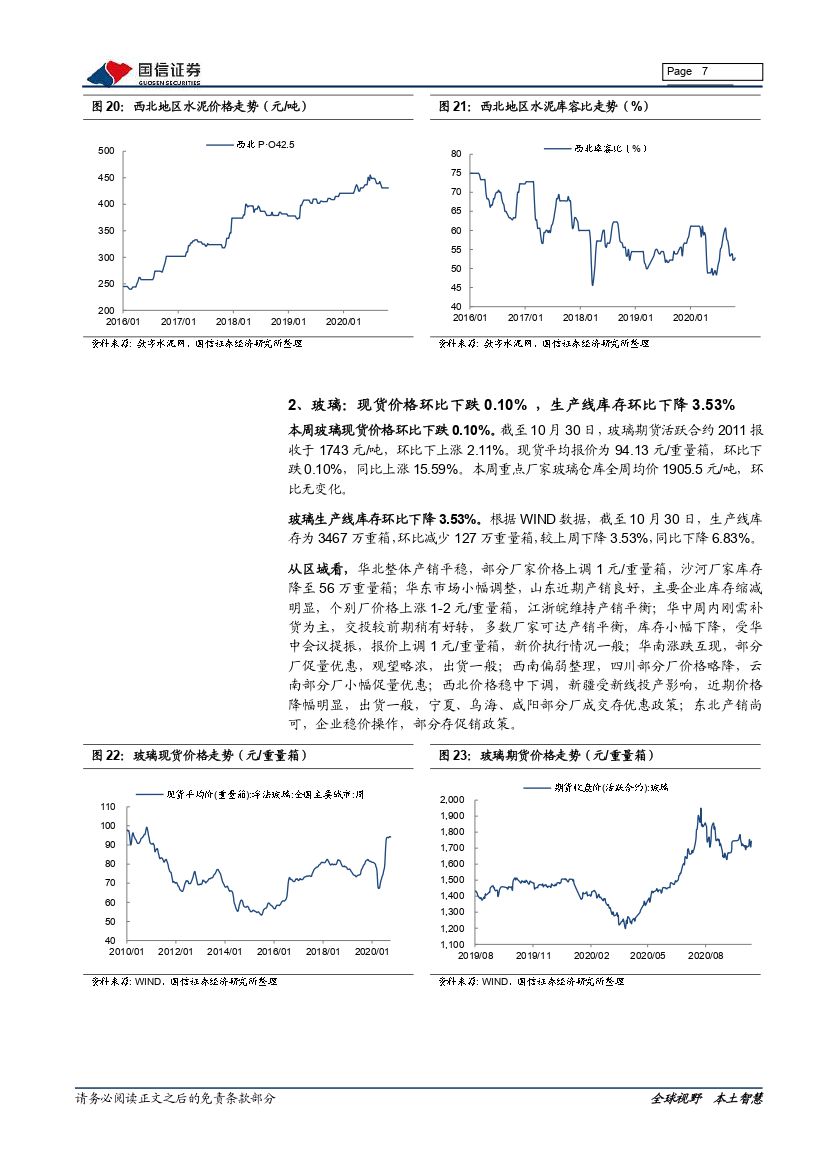

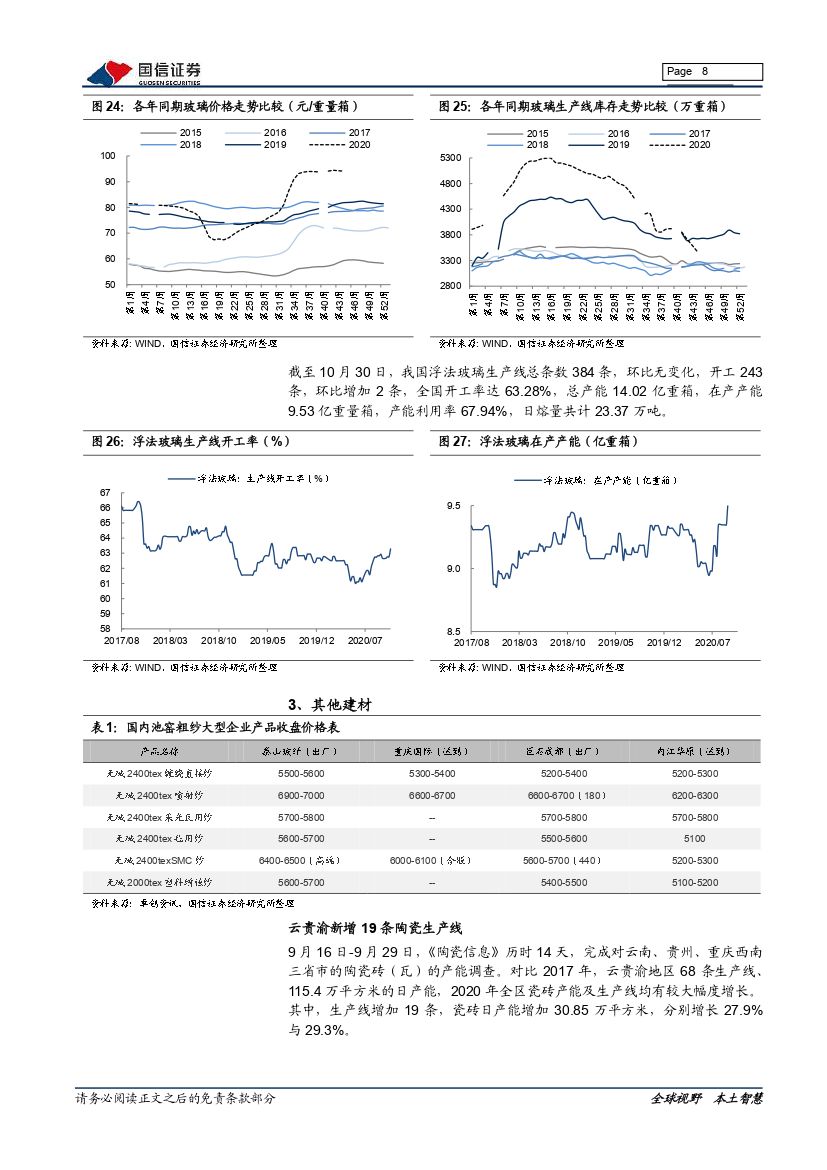

玻璃:本周玻璃市场表现稳定,下游需求良好,生产线库存下行明显,截至10月30日,玻璃现货价格为94.13元/重量箱,环比微幅下跌0.10%,同比上涨15.59%,生产线库存3467万重箱,环比下降3.53%,同比下降6.83%。预计在竣工需求和成本推动下,四季度价格仍有一定上涨潜力。个股上看,龙头企业估值仍有一定安全边际,后续科技突破依旧是看点,继续推荐旗滨集团、信义玻璃。

其他建材:①玻纤行业:月初价格大幅上调后,本周市场基本处于偏稳走势,需求端中短期风电为核心支撑,明年随着全球经济逐步回暖需求有望更看高一线,推荐中国巨石;②其他建材:地产投资韧性犹存,各子行业龙头企业市占率稳步提升,建议逢低布局长期持有,推荐坚朗五金、兔宝宝、科顺股份、纳川股份、帝欧家居。

风险提示:经济下滑超预期;各地项目落地低于预期;供给增加超预期;

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 非金属建材周报(20年第44周):交通投资快速恢复,玻璃库存下行明显-20201103-国信证券-17页(附PDF下载)