建筑材料行业周报:水泥市场总体小幅上升,积极关注细分领域龙头-20201103-华创证券-16页(附PDF下载)

导读:

本周观点:水泥窑协同处置危废能力超4000万吨,大型跨区域或区域龙头企业有望实现业务新发展。根据工信部披露,目前我国水泥窑协同处置危险废物能力超4000万吨/年,相比2016年增长超过1倍。工信部表示,下一步将会同有关部门继续加强水泥窑协同处置固体废物工作,完善相关标准规范,提升关键技术装备水平,拓宽水泥窑协同处置渠道,指导各地合理规划布局水泥窑协同处置项目,实现废弃物资源化、无害化处理,保护好生态环境。根据中国水泥网的数据,从整个行业来看,国内水泥窑1700余条,乐观估计符合危废处置选址条件等影响规定的水泥生产线约300条左右,保守估计约200条左右。目前,已取证项目60个,在批及再建项目约60个,整个水泥行业仍处于协同处置危废发展高峰期。企业层面来看,前三强分别是红狮、海螺、金隅,三个企业的危废协同处置能力占整个行业危废协同处置能力的46%。今年以来,海螺加紧布局协同处置项目,分别在全椒县和龙口市签署水泥窑协同处置固危废项目。根据中国水泥网,固废危废处理行业市场规模超2000亿,其中水泥窑协同处置的市场规模400亿以上,占比20%左右,未来随着处置能力的提升,大型跨区域或区域龙头企业可以利用机遇实现新的业务发展。

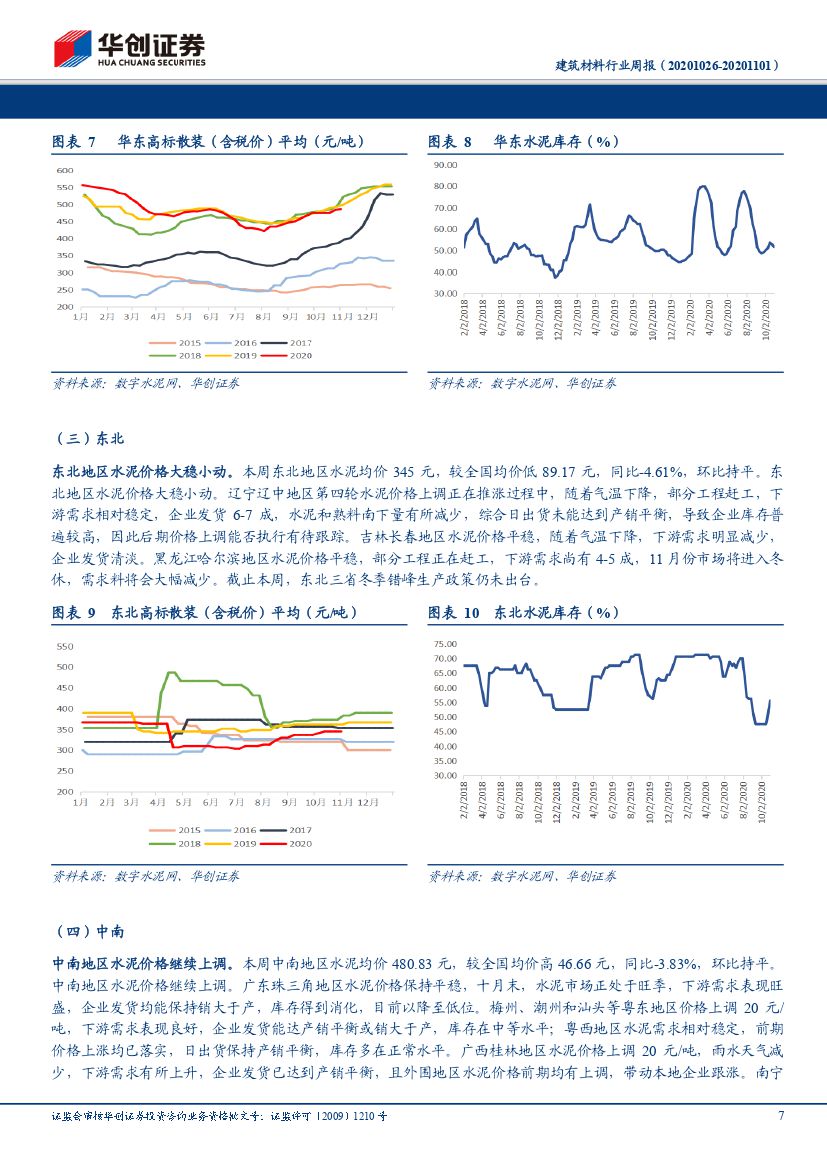

全国水泥市场行情总体小幅上升,水泥价格涨跌互现,华东、中南地区行情尚好,西南地区价格持续低迷,三北地区价格稳中有降。10月是传统赶工旺季,多地区既要配合“十三五”规划收官要求又要保证全年经济发展目标,重大投资项目落地和明年重点项目储备料将支撑水泥需求的稳定增长。随着秋冬季重污染天气来袭,大气污染综合治理攻坚战开启,进入十月以来,河北、山东、山西、河南、湖南等省内地区实施水泥行业差异化错峰生产政策,停工限产带来的产量受限叠加旺季需求提升预计推动部分区域水泥价格持续上涨。1)价格:本周全国水泥均价434.17元,同比-3.27%,环比涨幅为0.27%。北京、太原、合肥、海口地区价格上涨,幅度20-30元/吨;福州、武汉、昆明地区价格回落,幅度5-30元/吨。2)库存:本周全国水泥平均库存54.44%,同比+0.58pct,环比-1.47pct。80个城市中,5个城市库存增加,包括兰州、沈阳、大连、鞍山、本溪,16个城市库存改善。3)出货:本周全国水泥平均出货85.97%,同比+5pct,环比+0.2pct。74个城市中,10个城市出货下降,变化幅度5pct-10pct;13个城市出货上升,变化幅度2pct-10pct。

浮法玻璃价格涨跌互现,区域差异加大。华北整体产销平稳,部分厂家价格上调1元/重量箱,;华东市场小幅调整,山东近期产销良好,个别厂价格上涨1-2元/重量箱,江浙皖维持产销平衡;华中周内刚需补货为主,受华中会议提振,报价上调1元/重量箱;华南涨跌互现,观望略浓,出货一般;西南四川部分厂价格略降,云南部分厂小幅促量优惠;西北价格稳中下调,新疆近期价格降幅明显,宁夏、乌海、咸阳部分厂成交存优惠政策;东北产销尚可,企业稳价操作,部分存促销政策。

无碱纱,电子纱市场价格走势趋于稳态。在经历了月初无碱纱、电子纱价格的大幅上涨后,10月中、后几周价格变动幅度不大,逐步趋稳。本周无碱纱价格基本维持上周水平,主流产品2400tex缠绕直接纱报价维持5200-5700元/吨不等,实际成交价格相对偏高,个别厂家报价至6000元/吨上下,实际成交按合同,电子纱G75产品价格则维持上周的8300-8500元/吨不等。

市场回顾:

1)行业:本周大盘下跌1.63%,创业板上涨2.12%,建材行业下跌0.21%,在整个市场中表现一般。子行业部分下跌,部分上涨,玻纤(-4.53%)、水泥(-3.27%)、耐火材料(-3.12%)、建材行业(-0.21%)、其他建材(0.81%)、管材(1.5%)、玻璃(10.99%)

2)个股:本周共有23支上涨,72支下跌,整体表现一般,涨幅前五的公司为福莱特(23.64%)、四方达(21.58%)、伟星新材(15.5%)、旗滨集团(13.19%)、东方雨虹(11.25%);跌幅前五的公司为华民股份(-32.9%)、豫金刚石(-21.95%)、嘉寓股份(-18.69%)、东宏股份(-18.12%)、中铁装配(-13.74%)。月度来看共32支个股上涨,年初至今共59支个股上涨。

投资建议:逆周期持续加码,基建复工加快,水泥需求逐步释放,重点推荐海螺水泥、塔牌集团,建议关注祁连山、天山股份、冀东水泥;玻纤价格底部基本确认,国内需求恢复,重点推荐中国巨石;管材行业顺应精装集采趋势,龙头市占率有望提升,重点推荐永高股份。

风险提示:宏观经济下滑超预期,需求恢复不及预期,政策推进不及预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 建筑材料行业周报:水泥市场总体小幅上升,积极关注细分领域龙头-20201103-华创证券-16页(附PDF下载)