水泥行业3Q20业绩总结:雨水洪水扰动下实现稳增,现金流保持优秀-20201105-中信证券-22页(附PDF下载)

导读:

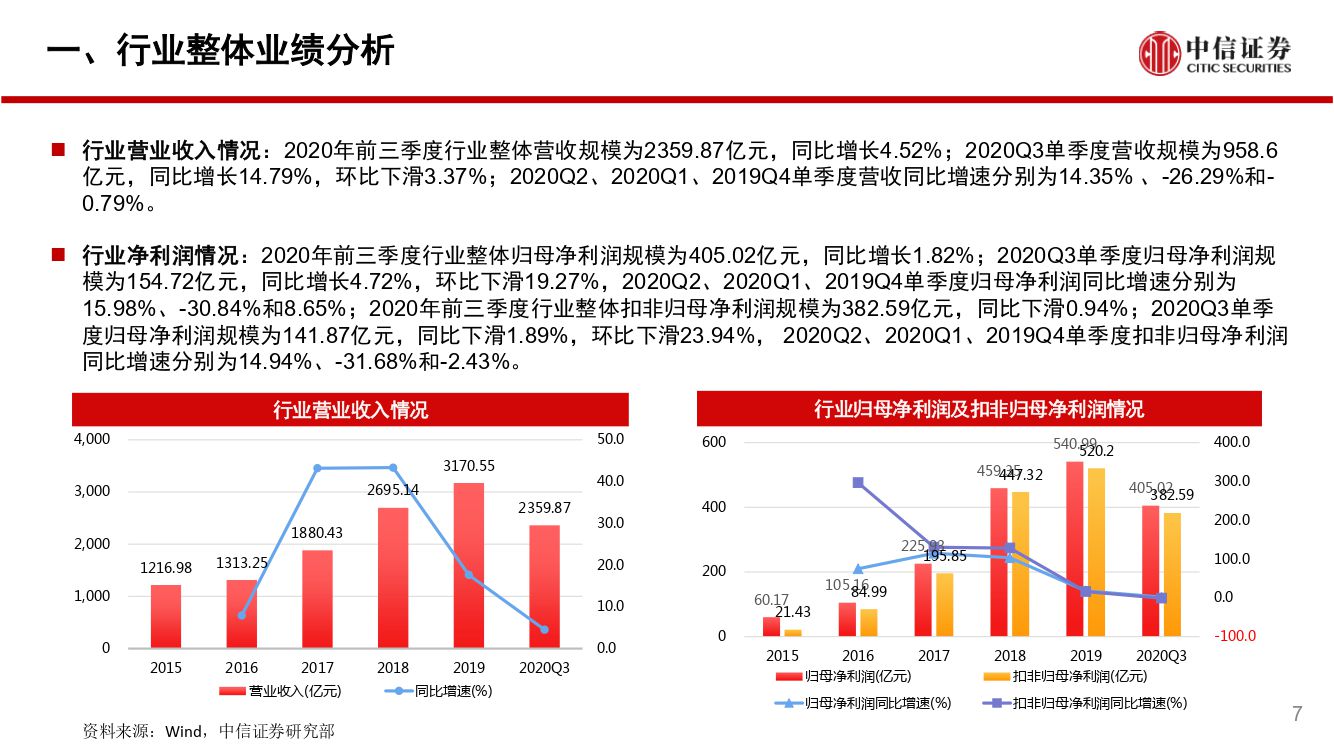

疫后需求持续恢复,雨水洪水扰动下3Q20水泥企业收入利润同比稳增。A股主要上市水泥企业2020前三季度收入同比+4.5%,2020Q3单季度营收同比+14.8%,环比-3.4%;2020前三季度归母净利润同比+1.8%,2020Q3单季度归母净利润同比+4.7%,环比-19.3%。与1H20相比,2020前三季度行业收入/归母净利润同比增速较1H20提升4.7/1.1pcts,尽管三季度受到雨水及洪水扰动,随着疫后积压需求持续恢复,3Q20水泥企业收入及利润同比实现稳健增长。

费用管控良好,现金流保持优秀。2020前三季度主要上市水泥企业研发/管理/销售/财务费用率为0.4%/4.0%/2.8%/0.1%,同比+0.2/-0.4/-0.3/-0.4pcts。2020Q3单季度销售研发/管理/销售/财务费用率为0.6%/3.6%/2.7%/0.1%,分别同比+0.3/-0.5/-0.4/-0.2pcts,展现了行业优秀的费用管理能力。现金流方面,2020Q3行业经营性净现金流规模同比-8.5%,净利润现金含量同比下降10.16pcts达到100.9%,行业经营净现金流有所下降,但仍然保持高于净利润,现金流保持优秀。

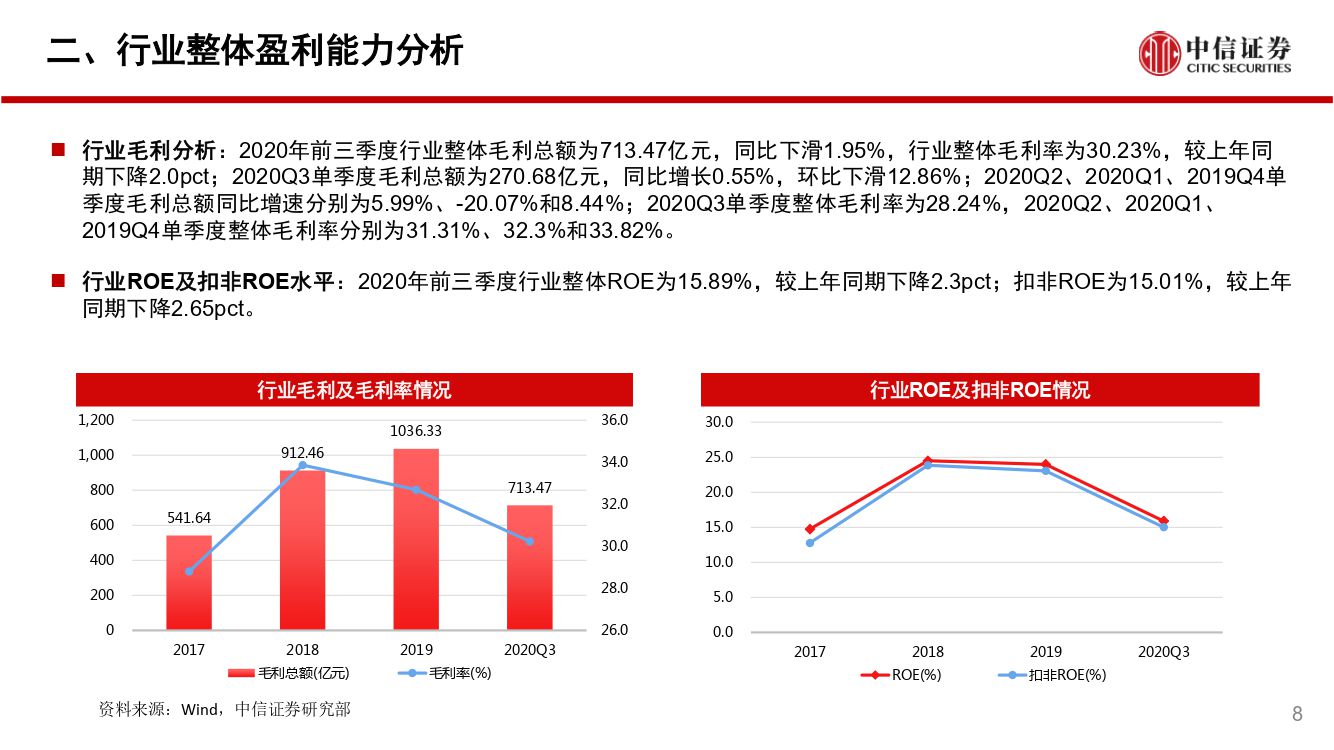

雨水洪水扰动下3Q20价格下行导致毛利率同比及环比下滑,ROE稍有下降。2020前三季度主要上市水泥企业毛利率为30.2%,较去年同期下降2.0pcts,2020Q3单季度毛利率28.2%,环比-3.1%,三季度雨水扰动下全国整体水泥价格环比下行并低于去年同期,导致毛利率同比及环比下滑;2020前三季度主要上市水泥企业ROE为15.9%,较去年同期下降2.3pcts,盈利水平受价格下行影响有所波动,但仍保持优秀的盈利质量。

4Q20需求继续强劲,库存低位运行,全国价格已进入上行通道;国内水泥市场已进入旺季,行业景气料持续至明年春节前。下半年看,考虑积压的需求料将持续释放,逆周期调节下投资强度继续复苏,以及灾后重建相关投资提升,我们预计2H20水泥需求继续回升,持续性看行业景气料持续至明年春节前;价格上看,北方区域料保持稳定,华东华南价格料逐步回升至高位;从盈利上看,由于一季度需求从淡季后移至旺季,下半年企业盈利同比预计有更好表现。区域上,1)推荐受益粤港澳大湾区及长三角一体化建设、需求长期空间稳健的华南、华东区域;2)推荐需求与基建相关性更高、价格仍有上升空间且供给格局改善的部分北方区域(京津冀、西北);其中京津冀区域需求有望受益城市群建设的继续推进;西北区域需求受益于“补短板”重大工程以及扶贫等需求,料将保持较好状态。

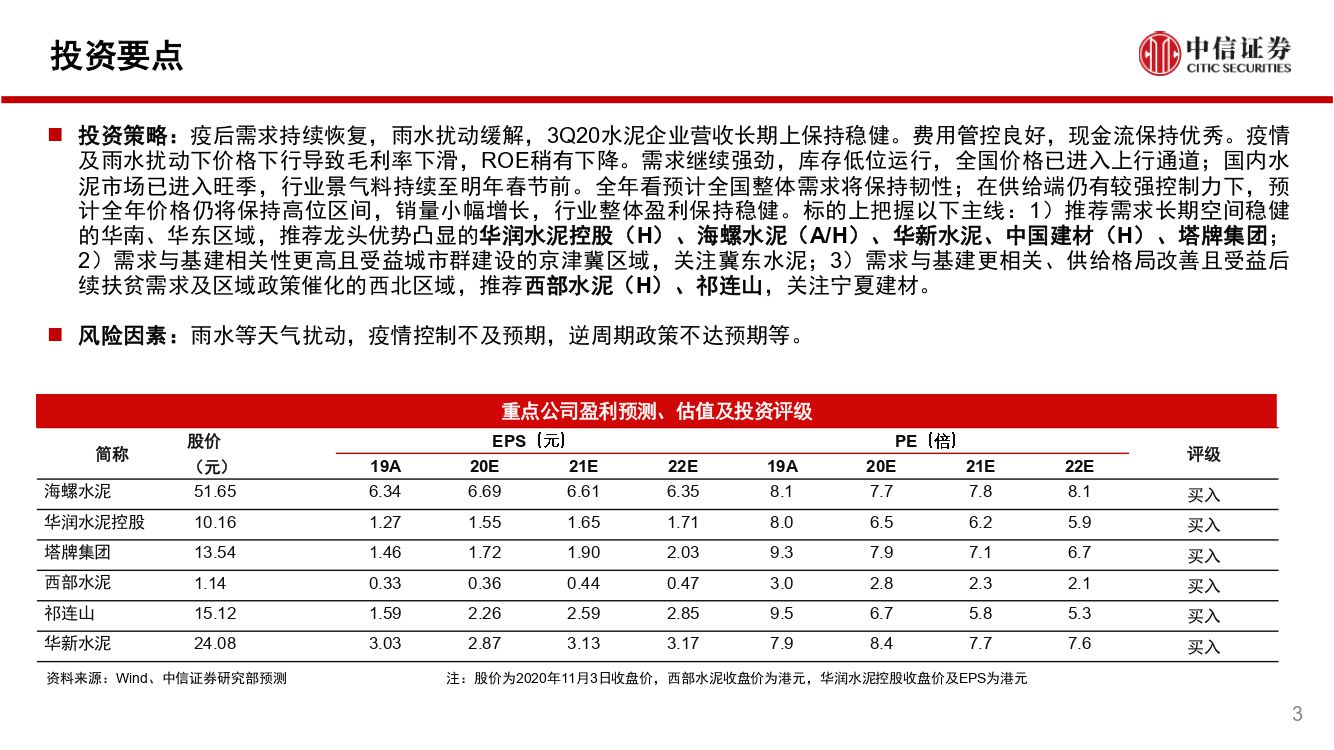

投资策略:疫后需求持续恢复,雨水扰动缓解,3Q20水泥企业营收长期上保持稳健。费用管控良好,现金流保持优秀。疫情及雨水扰动下价格下行导致毛利率下滑,ROE稍有下降。需求继续强劲,库存低位运行,全国价格已进入上行通道;国内水泥市场已进入旺季,行业景气料持续至明年春节前。全年看预计全国整体需求将保持韧性;在供给端仍有较强控制力下,预计全年价格仍将保持高位区间,销量小幅增长,行业整体盈利保持稳健。标的上把握以下主线:1)推荐需求长期空间稳健的华南、华东区域,推荐龙头优势凸显的华润水泥控股(H)、海螺水泥(A/H)、华新水泥、中国建材(H)、塔牌集团;2)需求与基建相关性更高且受益城市群建设的京津冀区域,关注冀东水泥;3)需求与基建更相关、供给格局改善且受益后续扶贫需求及区域政策催化的西北区域,推荐西部水泥(H)、祁连山,关注宁夏建材。

风险因素:雨水等天气扰动,疫情控制不及预期,逆周期政策不达预期等。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 水泥行业3Q20业绩总结:雨水洪水扰动下实现稳增,现金流保持优秀-20201105-中信证券-22页(附PDF下载)