建筑装饰行业周报:钢结构三季报业绩亮眼,继续推荐装配式-20201103-华创证券-28页(附PDF下载)

导读:

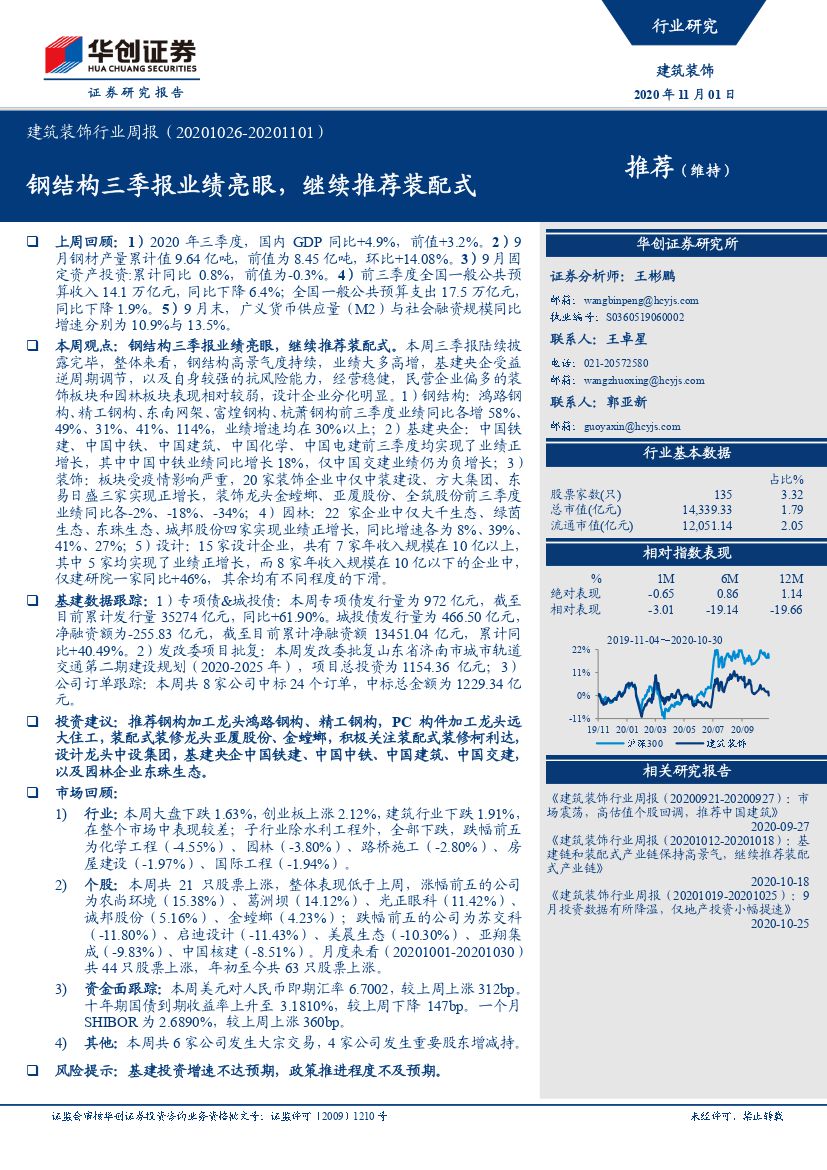

上周回顾:1)2020年三季度,国内GDP同比+4.9%,前值+3.2%。2)9月钢材产量累计值9.64亿吨,前值为8.45亿吨,环比+14.08%。3)9月固定资产投资:累计同比0.8%,前值为-0.3%。4)前三季度全国一般公共预算收入14.1万亿元,同比下降6.4%;全国一般公共预算支出17.5万亿元,同比下降1.9%。5)9月末,广义货币供应量(M2)与社会融资规模同比增速分别为10.9%与13.5%。

本周观点:钢结构三季报业绩亮眼,继续推荐装配式。本周三季报陆续披露完毕,整体来看,钢结构高景气度持续,业绩大多高增,基建央企受益逆周期调节,以及自身较强的抗风险能力,经营稳健,民营企业偏多的装饰板块和园林板块表现相对较弱,设计企业分化明显。1)钢结构:鸿路钢构、精工钢构、东南网架、富煌钢构、杭萧钢构前三季度业绩同比各增58%、49%、31%、41%、114%,业绩增速均在30%以上;2)基建央企:中国铁建、中国中铁、中国建筑、中国化学、中国电建前三季度均实现了业绩正增长,其中中国中铁业绩同比增长18%,仅中国交建业绩仍为负增长;3)装饰:板块受疫情影响严重,20家装饰企业中仅中装建设、方大集团、东易日盛三家实现正增长,装饰龙头金螳螂、亚厦股份、全筑股份前三季度业绩同比各-2%、-18%、-34%;4)园林:22家企业中仅大千生态、绿茵生态、东珠生态、城邦股份四家实现业绩正增长,同比增速各为8%、39%、41%、27%;5)设计:15家设计企业,共有7家年收入规模在10亿以上,其中5家均实现了业绩正增长,而8家年收入规模在10亿以下的企业中,仅建研院一家同比+46%,其余均有不同程度的下滑。

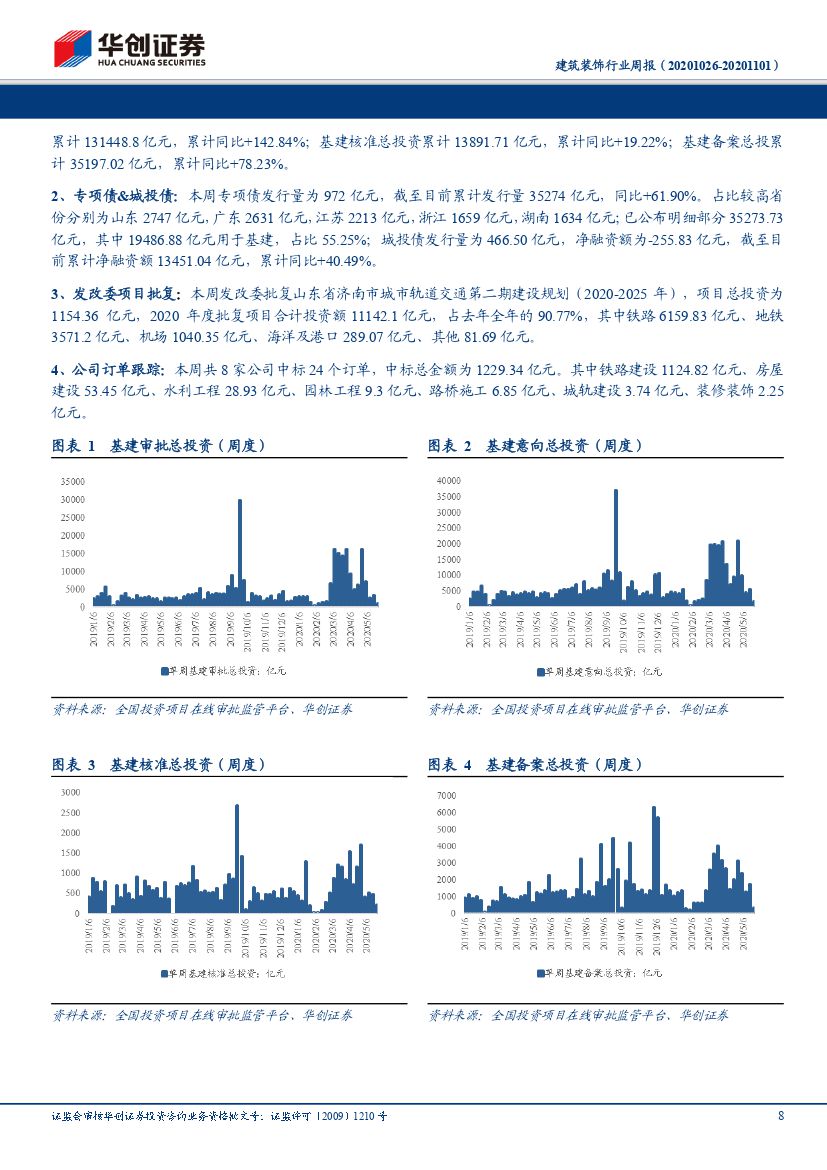

基建数据跟踪:1)专项债&城投债:本周专项债发行量为972亿元,截至目前累计发行量35274亿元,同比+61.90%。城投债发行量为466.50亿元,净融资额为-255.83亿元,截至目前累计净融资额13451.04亿元,累计同比+40.49%。2)发改委项目批复:本周发改委批复山东省济南市城市轨道交通第二期建设规划(2020-2025年),项目总投资为1154.36亿元;3)公司订单跟踪:本周共8家公司中标24个订单,中标总金额为1229.34亿元。

投资建议:推荐钢构加工龙头鸿路钢构、精工钢构,PC构件加工龙头远大住工,装配式装修龙头亚厦股份、金螳螂,积极关注装配式装修柯利达,设计龙头中设集团,基建央企中国铁建、中国中铁、中国建筑、中国交建,以及园林企业东珠生态。

市场回顾:

1)行业:本周大盘下跌1.63%,创业板上涨2.12%,建筑行业下跌1.91%,在整个市场中表现较差;子行业除水利工程外,全部下跌,跌幅前五为化学工程(-4.55%)、园林(-3.80%)、路桥施工(-2.80%)、房屋建设(-1.97%)、国际工程(-1.94%)。

2)个股:本周共21只股票上涨,整体表现低于上周,涨幅前五的公司为农尚环境(15.38%)、葛洲坝(14.12%)、光正眼科(11.42%)、诚邦股份(5.16%)、金螳螂(4.23%);跌幅前五的公司为苏交科(-11.80%)、启迪设计(-11.43%)、美晨生态(-10.30%)、亚翔集成(-9.83%)、中国核建(-8.51%)。月度来看(20201001-20201030)共44只股票上涨,年初至今共63只股票上涨。

3)资金面跟踪:本周美元对人民币即期汇率6.7002,较上周上涨312bp。十年期国债到期收益率上升至3.1810%,较上周下降147bp。一个月SHIBOR为2.6890%,较上周上涨360bp。

4)其他:本周共6家公司发生大宗交易,4家公司发生重要股东增减持。

风险提示:基建投资增速不达预期,政策推进程度不及预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 建筑装饰行业周报:钢结构三季报业绩亮眼,继续推荐装配式-20201103-华创证券-28页(附PDF下载)