交通运输行业周报:三季度快递业绩分化加剧,航空机场业绩回升-20201102-安信证券-18页(附PDF下载)

导读:

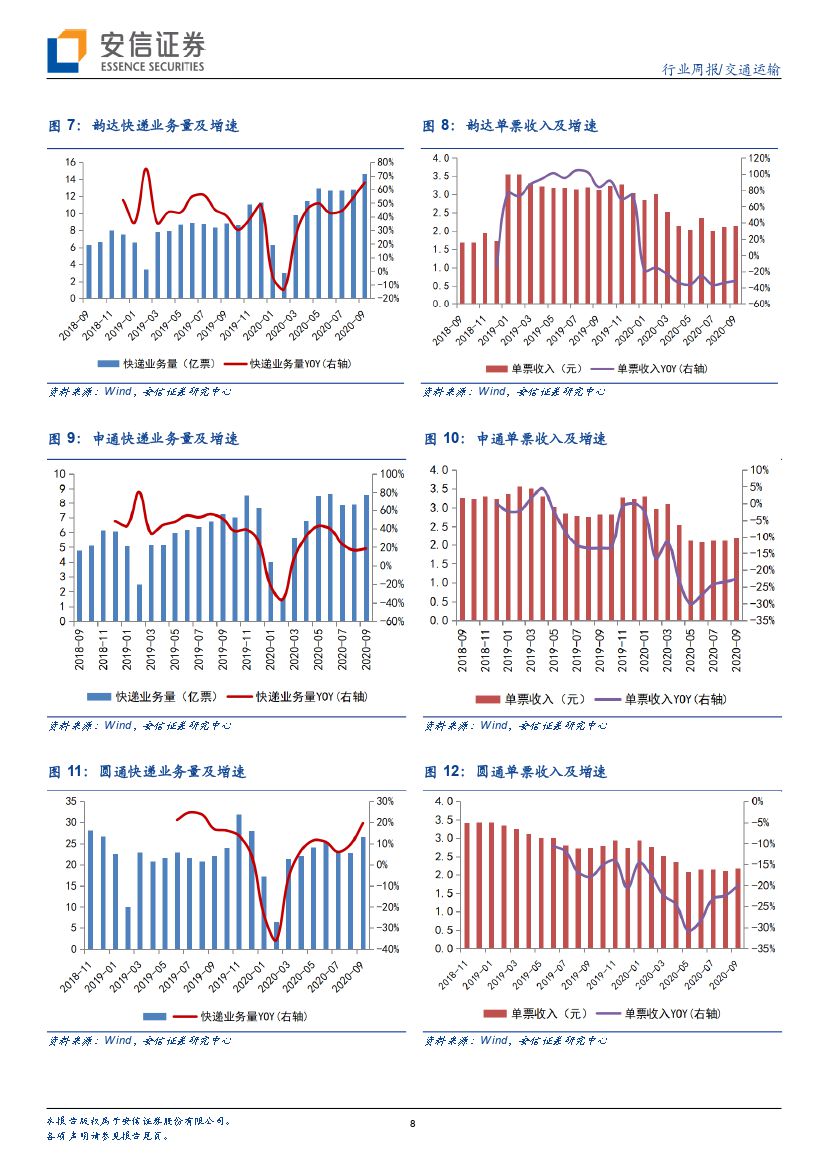

快递: 顺丰 Q3 业绩维持较快增长, 通达系因竞争加剧盈利承压。 1)顺丰 Q3 扣非业绩同比+41%,符合市场预期: 2020Q3 顺丰实现扣非归母净利润 16.6 亿元,同比+40.5%, Q3 顺丰速运物流业务量同比+64.7%, 毛利率为 17.1%,同比 19Q3 下滑 1.3pts, 主要受产品结构变化以及投入提速影响; 此外,公司在信用减值方面保持谨慎原则、 所得税税率同比提升 0.8pts 均对业绩产生影响。 2)通达系因竞争加剧,业 绩 继 续 承 压 : 2020Q3 韵 达 / 圆 通 / 申 通 营 收 增 速 分 别 为+0.8%/+15.3%/-5.7%, 扣非归母净利分别为 2.9 亿元(同比-50.7%)/3.14 亿元( 同比-38.65%) /-0.83 亿元( 同比-131.04%), 韵达/圆通/申通 Q3 单票收入降幅分别为-33.7%/22.0%/-23.5%,行业价格竞争持续,同时由于各家 Q3 加快资本开支,短期盈利持续承压。 3)国家邮政局预计“双 11”期间日均快递业务量达 4.9 亿件: 据国家邮政局市场监管司预计今年的快递旺季范围自 11 月初至 2021 年春节( 2 月 12日)前夕,共计 103 天。其中,“双 11”期间( 11 月 11 日至 16 日)将出现旺季峰值,预计日均快递业务量达 4.9 亿件, 较去年同期增长约 40%, 约是今年日常业务量的 2 倍。 4)菜鸟打造超级进出口中心,备战双 11: “双十一”前夕,菜鸟全新升级启动了义乌超级进出口中心,并以此为中心连接全球 100 多个港口,和海外上万架次的包机、远洋货轮、中欧班列以及载货重卡,助力全球商家投入天猫“双 11”备货。 快递需求主要依靠 C 端内需消费,重点关注双 11 电商旺季对需求的再次刺激,我们认为由于疫情影响以及行业竞争加剧,通达系快递企业 2020 年业绩将承压,关注京东、极兔、众邮以及顺丰下沉对快递格局的影响,尤其是各家快递企业份额的分化以及格局变化。重点推荐:顺丰控股(直营快递龙头+高护城河)、韵达股份(精细化管理能力突出)、中通快递(电商快递龙头),圆通速递(持续经营改善)、关注具备较大弹性的低市值快递申通快递、德邦股份。

航空: 客流恢复与汇兑收益助力航司 Q3 业绩回升。 1) 主要上市航司Q3 业绩回升, 受益国内客流恢复与人民币升值: 2020Q3 南航/国航/东航/春秋/吉祥/华夏航空归母净利分别为 7.1/-6.7/-5.6/2.6/1.96/1.6亿元, 环比分别变化+36.2/+40/+40.5/+4.4/+3.8/+0.6 亿元。 截止到 9月,国内航空客流基本恢复已恢复至去年同期水平,除客流恢复外,Q3 航空公司汇兑收益贡献利润较大,根据我们测算, 2020Q3 南航/国航/东航汇兑损益分别为+22 亿元/+21 亿元/+17 亿元。在三大航中,南航由于货运业务受益、子公司盈利等影响因素得以率先实现盈利2) 南航计划运力居全球首位,全力服务国内国际双循环: 据 OAG 数据, 新航季,南航集团(含厦航、河北航等)计划日均航班量超过 2500班次,执行航线接近 600 条,在包括广州、深圳、长沙、三亚、长春、乌鲁木齐等多个城市新开国内航线 30 余条。南航能够在全球航空业低迷阶段占据运力榜首,我们认为有以下几点因素:目前南航机队总规模亚洲第一,世界第三;换航季的同时完成全部转场大兴机场,优化航班编排,进一步完善国内航线网络;在全国范围内开通特色航线。国内疫情防控取得积极成效,国内航空客流处于复苏通道中,国际航班深化“ 一国一策” 政策,国际客流有望快速恢复。总体看,我们认为航空受疫情影响最严重的时期已经过去,客流开始有序恢复,我们重点推荐低成本航空春秋航空;具备高品质航线的中国国航(将显著受益公务出行回升);国内线占比高,业绩弹性大的南方航空;区位优势明显的东方航空;关注支线航空华夏航空。

机场:上海机场 Q3 减亏,深圳机场扭亏为盈。 1)上海机场 Q3 亏损3.5 亿元, 减亏 1.1 亿元,但减亏程度低于预期: 2020Q3 上海机场实现营业收入 34.38 亿元,同比下降 58.1%;净亏损 3.5 亿元, 同比下降127.2%。 Q3 公司起降架次同比-25.9%,环比+45.3%;旅客吞吐量同比-49.4%,环比+140.8%,其中国际旅客量同比下降 96.9%, 仍处低位,我们预计 Q3 非航收入环比基本持平,同时由于卫星厅投产的影响,公司营业成本同比增长 28.5%,导致公司 Q3 减亏幅度低于预期。 总体来看,公司短期仍面临海外疫情扩散带来的经营压力, 静待疫情控制后免税价值回归。 2) 白云机场 Q3 亏损 1.3 亿元: 2020Q3 白云机场实现营业收入 14.1 亿元,同比下降 28.7%,净亏损 1.31 亿元,同比下降 175.7%。 Q3 公司起降架次同比-14.4%,环比+47.7%;旅客吞吐量同比-29.4%,环比+84.2%。我们预计公司免税收入、广告收入仍按保底计入。 3) 深圳机场 Q3 实现扭亏为盈: 2020Q3 深圳机场实现营收8.5 亿元,同比下降 10.61%;归母净利润 0.9 亿元,同比下降 47.89%,环比实现扭亏为盈。 公司业务量快速修复得益于国内航线需求旺盛;加之公司成本控制良好,租金减免取消,收入恢复较好。 短期机场航空业务受疫情扰动下滑符合预期,国内客流恢复较快,国际客流有序复苏。长期来看,机场航空性业务稳健,而免税行业具备空间巨大及增速较快的特点,上市机场未来将持续受益免税红利,整体盈利水平将不断攀升,重点关注机场龙头上海机场、白云机场。

公路铁路: 铁路部门启动“双 11”电商黄金周运输。 自 11 月 1 日始,铁路“双 11”电商黄金周运输服务启动,持续至 11 月 20 日。 日均安排 600 多条线路、 1000 列高铁载客动车组列车,推出“高铁极速达”等系列服务,覆盖全国 80 余个大中城市。 铁路部门充分发挥高铁成网运行和安全快捷等优势,优化运力供给,首次试点复兴号动车组整列装运快件,加强电商、快递企业合作,创新运输产品,积极服务“双11”电商购物节,努力满足人民群众日益增长的物流服务需求。

本周投资策略: Q3 快递企业业绩分化加剧,我们持续推荐业绩保持高增长的顺丰控股; 双 11 旺季开启,电商快递需求有望超预期,同时行业价格竞争有望缓解,继续看好电商快递龙头,估值回调后的韵达股份迎来布局时机; 航空机场板块 Q3 业绩减亏回升, 关注经济复苏和疫苗研发带来顺周期轮涨,重点关注航空板块。 本周组合:顺丰控股、韵达股份、中通快递、春秋航空、华贸物流。

风险提示:

宏观经济下滑风险,将会对交运整体需求造成较大影响。

快递行业价格竞争超出市场预期。目前快递行业价格战总体可控,但并不排除大规模价格战,侵蚀上市公司利润。

油价、人力成本持续上升风险。运输、人工成本作为交通运输行业的主要成本,可能面临油价上升、人工成本大幅攀升的风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 交通运输行业周报:三季度快递业绩分化加剧,航空机场业绩回升-20201102-安信证券-18页(附PDF下载)