医药:CRO&CDMO投研体系之数据跟踪(系列五):2020Q3回顾与前瞻,中国企业竞争优势持续-20201105-安信证券-23页(附PDF下载)

导读:

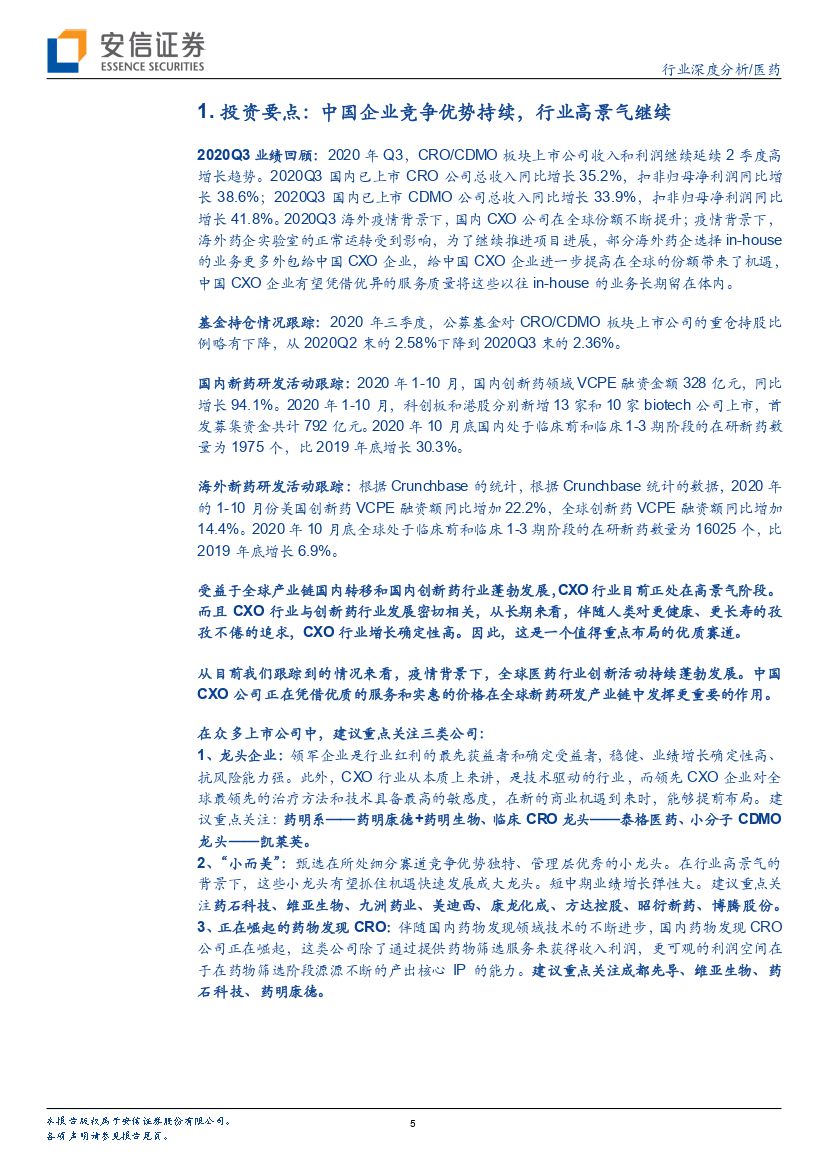

2020Q3业绩回顾:2020年Q3,CRO/CDMO板块上市公司收入和利润继续延续2季度高增长趋势。2020Q3国内已上市CRO公司总收入同比增长35.2%,扣非归母净利润同比增长38.6%;2020Q3国内已上市CDMO公司总收入同比增长33.9%,扣非归母净利润同比增长41.8%。2020Q3海外疫情背景下,国内CXO公司在全球份额不断提升;疫情背景下,海外药企实验室的正常运转受到影响,为了继续推进项目进展,部分海外药企选择in-house的业务更多外包给中国CXO企业,给中国CXO企业进一步提高在全球的份额带来了机遇,中国CXO企业有望凭借优异的服务质量将这些以往in-house的业务长期留在体内。

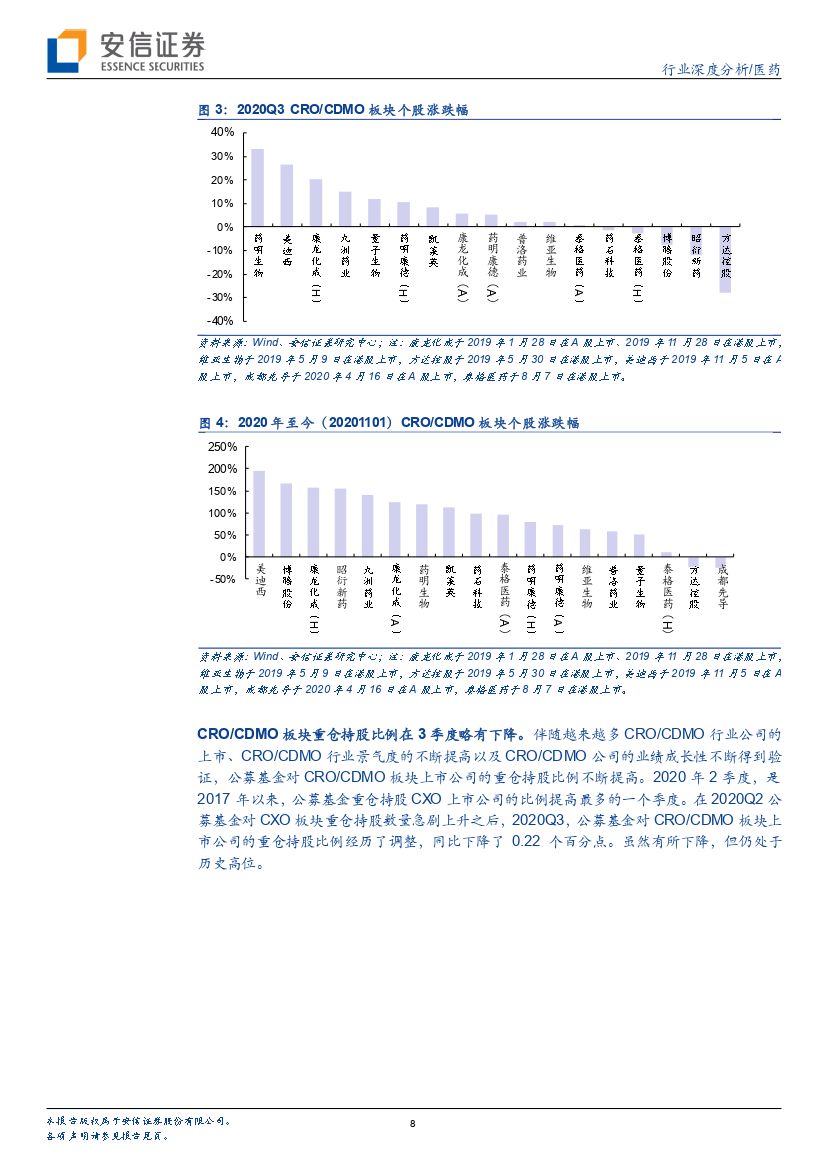

基金持仓情况跟踪:2020年三季度,公募基金对CRO/CDMO板块上市公司的重仓持股比例略有下降,从2020Q2末的2.58%下降到2020Q3末的2.36%。

国内新药研发活动跟踪:2020年1-10月,国内创新药领域VCPE融资金额328亿元,同比增长94.1%。2020年1-10月,科创板和港股分别新增13家和10家biotech公司上市,首发募集资金共计792亿元。2020年10月底国内处于临床前和临床1-3期阶段的在研新药数量为1975个,比2019年底增长30.3%。

海外新药研发活动跟踪:根据Crunchbase的统计,根据Crunchbase统计的数据,2020年的1-10月份美国创新药VCPE融资额同比增加22.2%,全球创新药VCPE融资额同比增加14.4%。2020年10月底全球处于临床前和临床1-3期阶段的在研新药数量为16025个,比2019年底增长6.9%。

受益于全球产业链国内转移和国内创新药行业蓬勃发展,CXO行业目前正处在高景气阶段。而且CXO行业与创新药行业发展密切相关,从长期来看,伴随人类对更健康、更长寿的孜孜不倦的追求,CXO行业增长确定性高。因此,这是一个值得重点布局的优质赛道。

从目前我们跟踪到的情况来看,疫情背景下,全球医药行业创新活动持续蓬勃发展。中国CXO公司正在凭借优质的服务和实惠的价格在全球新药研发产业链中发挥更重要的作用。在众多上市公司中,建议重点关注三类公司:

1、龙头企业:领军企业是行业红利的最先获益者和确定受益者,稳健、业绩增长确定性高、抗风险能力强。此外,CXO行业从本质上来讲,是技术驱动的行业,而领先CXO企业对全球最领先的治疗方法和技术具备最高的敏感度,在新的商业机遇到来时,能够提前布局。建议重点关注:药明系——药明康德+药明生物、临床CRO龙头——泰格医药、小分子CDMO龙头——凯莱英。

2、“小而美”:甄选在所处细分赛道竞争优势独特、管理层优秀的小龙头。在行业高景气的背景下,这些小龙头有望抓住机遇快速发展成大龙头。短中期业绩增长弹性大。建议重点关注药石科技、维亚生物、九洲药业、美迪西、康龙化成、方达控股、昭衍新药、博腾股份。

3、正在崛起的药物发现CRO:伴随国内药物发现领域技术的不断进步,国内药物发现CRO公司正在崛起,这类公司除了通过提供药物筛选服务来获得收入利润,更可观的利润空间在于在药物筛选阶段源源不断的产出核心IP的能力。建议重点关注成都先导、维亚生物、药石科技、药明康德。

风险提示:我国医药研发支出的增长不及预期、行业监管政策发生重大变化的风险、来自海外CRO企业的竞争日益激烈、人工成本不断提高、汇率风险等

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 医药:CRO&CDMO投研体系之数据跟踪(系列五):2020Q3回顾与前瞻,中国企业竞争优势持续-20201105-安信证券-23页(附PDF下载)