有色金属深度报告:周而复始,革故鼎新-20201105-华安证券-49页(附PDF下载)

导读:

铜: 新冠疫情造成全球铜矿供给端扰动,使得铜矿供应增速继续下滑。随着全球复工复产的推进,工业金属需求有望集中得到释放, 铜价或继续上行。因此我们继续推荐铜板块相关标的: 紫金矿业、 铜陵有色、 洛阳钼业,建议关注:江西铜业。

铝: 电解铝产能净增量有限, 同时,受新基建以及风电、光伏投资需求增加,铝材产品出现新需求,供需矛盾突出将继续支撑铝价。原材料端,受原材料氧化铝产能过剩影响,电解铝生产成本持续降低,吨铝或将继续维持高盈利水平。因此,我们基于吨铝利润提升带动电解铝企业业绩修复逻辑, 建议关注电解铝行业标的: 云铝股份、神火股份、焦作万方、索通发展。

黄金:低利率环境+通胀预期中长期回升,黄金或将继续高位震荡。短期来看,受美国大选及美国财政政策刺激加码等因素影响,黄金价格或继续高位震荡;中期来看, 各国央行开启超宽松货币政策, 低利率趋势难以改变,对金价仍然形成支撑。从黄金标的上看,紫金矿业武里蒂卡金矿、 Timok 上带矿、圭亚那金田等矿山项目陆续建成达产,预计矿产金产能释放力度将进一步扩大;赤峰黄金 Sepon 金矿放量在即。我们基于黄金量价齐升提升公司业绩的逻辑,推荐黄金行业标的: 紫金矿业、山东黄金,建议关注:赤峰黄金、金诚信。

钴: 嘉能可关停 Mutanda 矿山,钴供给显著收缩,同时, 受下半年全球电动汽车产量持续回升影响,钴价格中枢有望逐渐上移。 需求端, 全球新能源汽车产销量延续高增长,欧洲政府加码新能源汽车补贴政策,动力电池需求增长确定性较强,或弥补手机出货量下滑的缺口。随着 5G手机的广泛应用以及全球电动汽车需求持续放量,钴金属供给或由轻微过剩转变为少量缺口,提振钴价。我们继续推荐钴行业龙头标的: 华友钴业、寒锐钴业。

锂: 高成本锂矿产能持续出清,新能源汽车产销回暖带动锂盐消费,看好明年锂价修复。三季度国内锂盐价格持续缓慢上涨,我们预计随着下游需求逐步恢复,锂价仍有小幅上涨空间。此外,高镍电池需求的提升,氢氧化锂需求或迎来重要拐点,我们继续推荐氢氧化锂龙头标的赣锋锂业,建议关注:雅化集团、威华股份。

风险提示

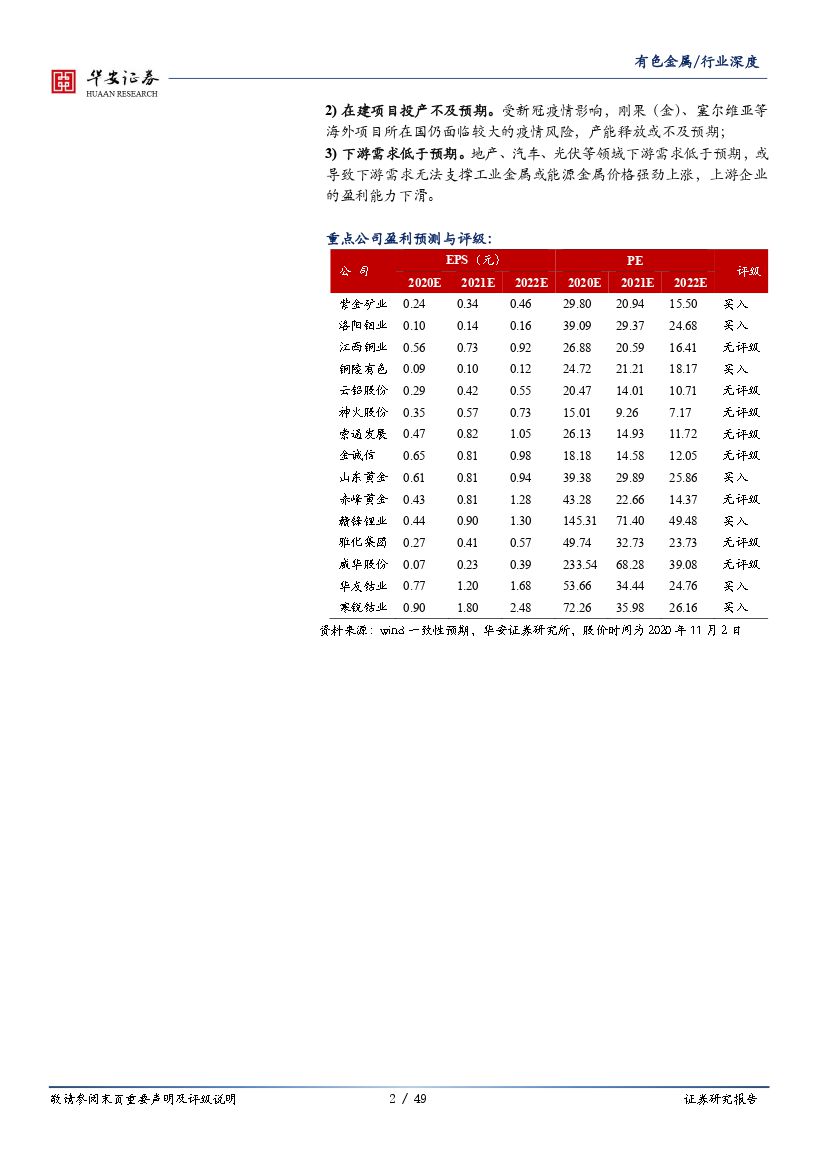

1) 金属价格波动风险。 黄金、铜金属属性较强,除受到产品供需、技术进步等因素影响外,还受到全球主要经济体政治和经济政策,通胀预期、全球经济周期、避险需求等因素影响,若金属价格走低,预计会对公司业绩产生负面影响;

2) 在建项目投产不及预期。受新冠疫情影响,刚果(金)、塞尔维亚等n海外项目所在国仍面临较大的疫情风险,产能释放或不及预期;

3) 下游需求低于预期。地产、汽车、光伏等领域下游需求低于预期,或n导致下游需求无法支撑工业金属或能源金属价格强劲上涨,上游企业n的盈利能力下滑。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 有色金属深度报告:周而复始,革故鼎新-20201105-华安证券-49页(附PDF下载)