2021年宏观年度策略报告:大国博弈与跨周期调节-20201109-浙商证券-47页(附PDF下载)

导读:

核心观点

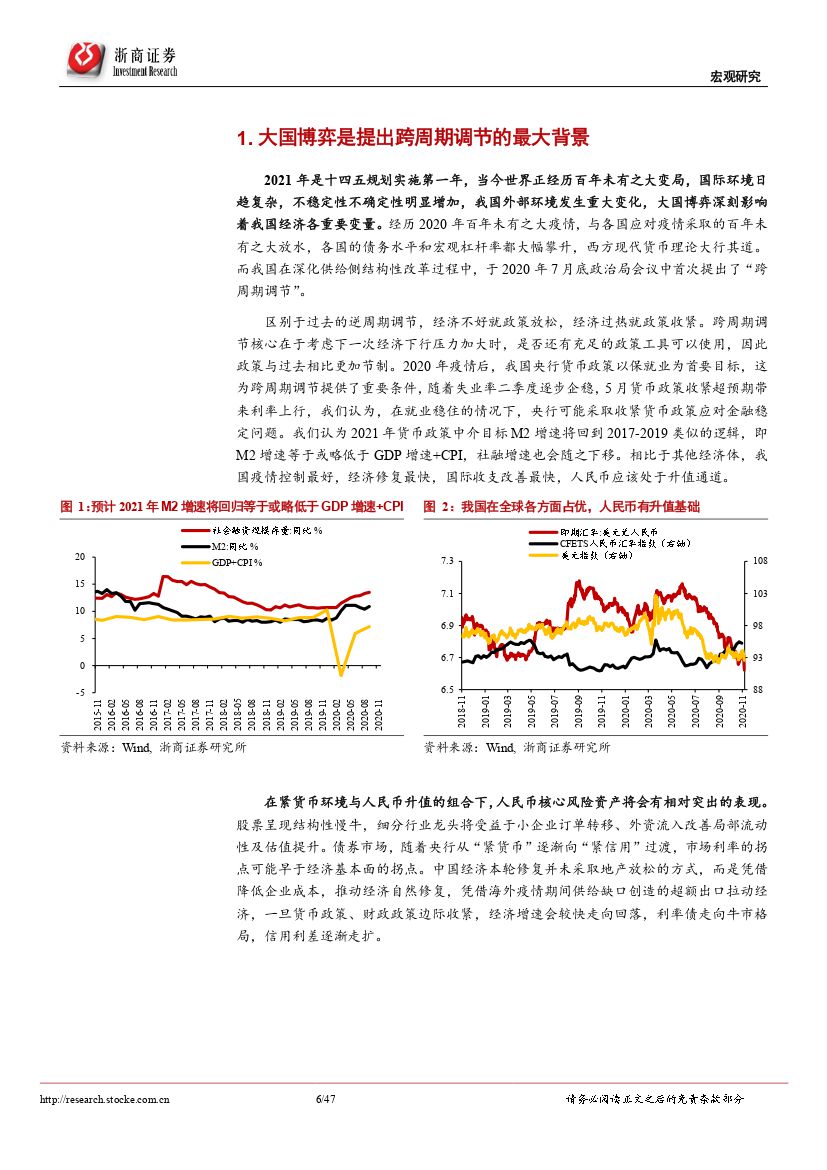

2021年是十四五规划实施第一年,百年未有之大变局使得我国外部环境发生重大变化,大国博弈深刻影响中国经济各重要变量。在经历2020年“百年未有之大疫情”与各国应对采取的“百年未有之大放水”之后,各国的债务水平和宏观杠杆率都大幅攀升,西方现代货币理论大行其道,而我国在深化供给侧结构性改革过程中,首次提出了“跨周期调节”。

区别于过去的逆周期调节,经济不好就政策放松,经济过热就政策收紧,跨周期调节会考虑下一次经济下行压力大时,是否还有充足的工具可以使用,因此政策与过去相比更加节制,甚至在就业稳住的情况下,可以采取收紧货币政策应对金融稳定问题。我们认为,货币政策中介目标M2增速将回到2017-2019年类似的水平,即M2增速等于或略低于GDP增速+CPI,社融增速也会随之下移。相比于其他经济体,我国疫情控制最好、经济修复最快、国际收支改善最快,人民币应该处于升值预期。在紧货币环境与人民币升值的组合下,人民币核心风险资产将会有相对突出的表现。股票呈现结构性慢牛,细分行业龙头受益于小企业订单转移,外资流入改善局部的流动性和估值提升。债券市场,随着央行从紧货币逐渐向紧信用过渡,市场利率的拐点可能早于经济基本面的拐点。中国经济本轮修复并未采取地产放松的方式,而是凭借降低企业成本,推动经济自然修复,凭借海外疫情供给缺口创造的出口拉动经济,一旦货币政策、财政政策边际收紧,会较快走向回落,利率债走向牛市格局,信用利差逐渐走扩。

风险提示:

1、全球再通胀:需求侧印度美国基建超预期,带动资源品国家复苏,进而带动制造业国家出口,美国加金砖带动全球经济复苏,政策没退出,引发需求拉动通胀。中东出现意外,油价拉动,供给拉动通胀。

2、国内出现信用收缩:中央经济工作会议与两会都是在经济较好状态下召开的,财政政策、货币政策、监管政策都会注意到收紧对经济的影响,但是可能形成共振。尤其是局部的风险点:如公开城投债。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 2021年宏观年度策略报告:大国博弈与跨周期调节-20201109-浙商证券-47页(附PDF下载)