三因素共振,保险步入高增新周期-20201109-方正证券-25页(附PDF下载)

导读:

市场回顾

三因素叠加,保险跑赢大金融板块(截止10月30日):

1)长端利率持续上行:10年期国债收益率自4月以来已提升70bp至3.18%,恢复至19年12月的水平,行业债券配置比重同步提升2.3pt至36.6%,增厚固收类资产投资收益。货币信贷和社融规模合理增长,中长期流动性合理充裕,长端利率有望持续上行,助推险企固收类资产投资收益,且进一步缓解险企准备金提升导致的当期利润下滑。

2)权益市场回暖:沪深300指数自年初以来已拔高14.6%,叠加政策对险企权益投资的松绑,助推险企投资端灵活性:9月行业股票+证券投资基金yoy+19.6%(前值23.7%),因近期权益市场震荡,配置比例有所放缓(占比12.9%,前值13.5%)。全年来看,证券类资产配置最高峰分别在4月和7月(占比13.6%、13.7%),精准踩点权益市场上行期。

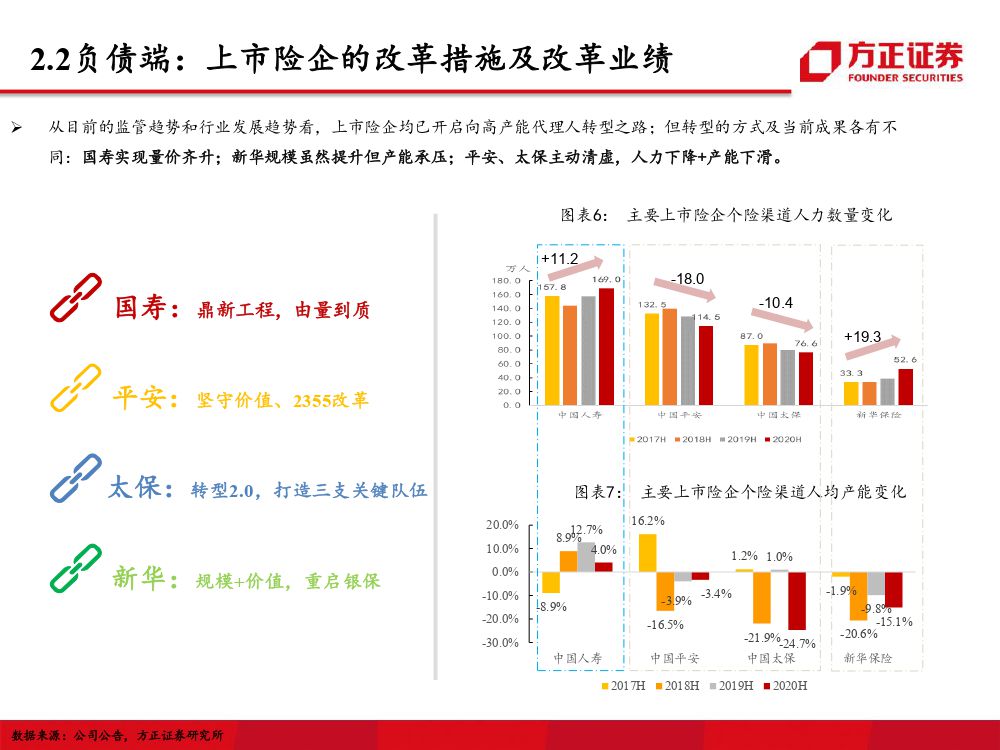

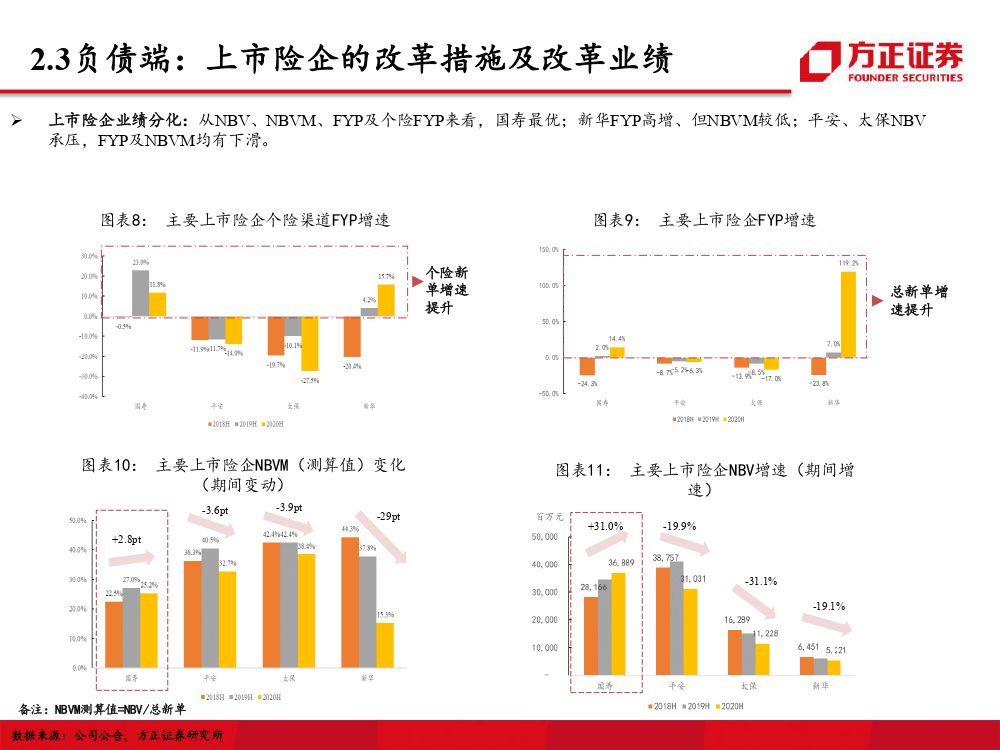

3)负债端回暖:随复工复产推进,保费持续回暖。个股负债端表现有所分化:国寿、新华提前准备开门红,保费增速领跑行业,股价表现领先(分别自年初以来上涨34.6%、33.9%);平安、太保处于转型改革期,新单增速不及预期,拉低股价表现(分别自年初以来下跌-6.4%、-12.1%),但截止9月缺口持续收窄(平安寿FYP同比-1.6%、前值-12.0%;太保总保费yoy-1.6%,前值yoy-1.7%)。

具体报告内容如下:

首页预览如下:

免责声明:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 三因素共振,保险步入高增新周期-20201109-方正证券-25页(附PDF下载)

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 三因素共振,保险步入高增新周期-20201109-方正证券-25页(附PDF下载)