债券策略周报:视线从美国大选转到资金面-20201109-华泰证券-25页(附PDF下载)

导读:

核心观点

上周美国大选尘埃落定,债市视线转到货币政策和资金面,吹风会传递货币政策退出是方向的信号,但节奏相机抉择,重申“不缺不溢”,短期尚未进入去杠杆阶段。年底财政存款投放有助于提升超储,但幅度有限,而监管指标等扰动仍需提防,存单利率也继续高位徘徊。对于债市而言,大选等短期不确定性降低,债市波动可能再次加大,提防“缩水版”的拜登交易卷土重来,上周已经提醒锁定前期获利;短久期高等级品种相对同业存单并无优势,关注顺周期产业债、二级资本债等挖掘机会,提防弱资质永续债“被永续”;谨防资金面波动风险。

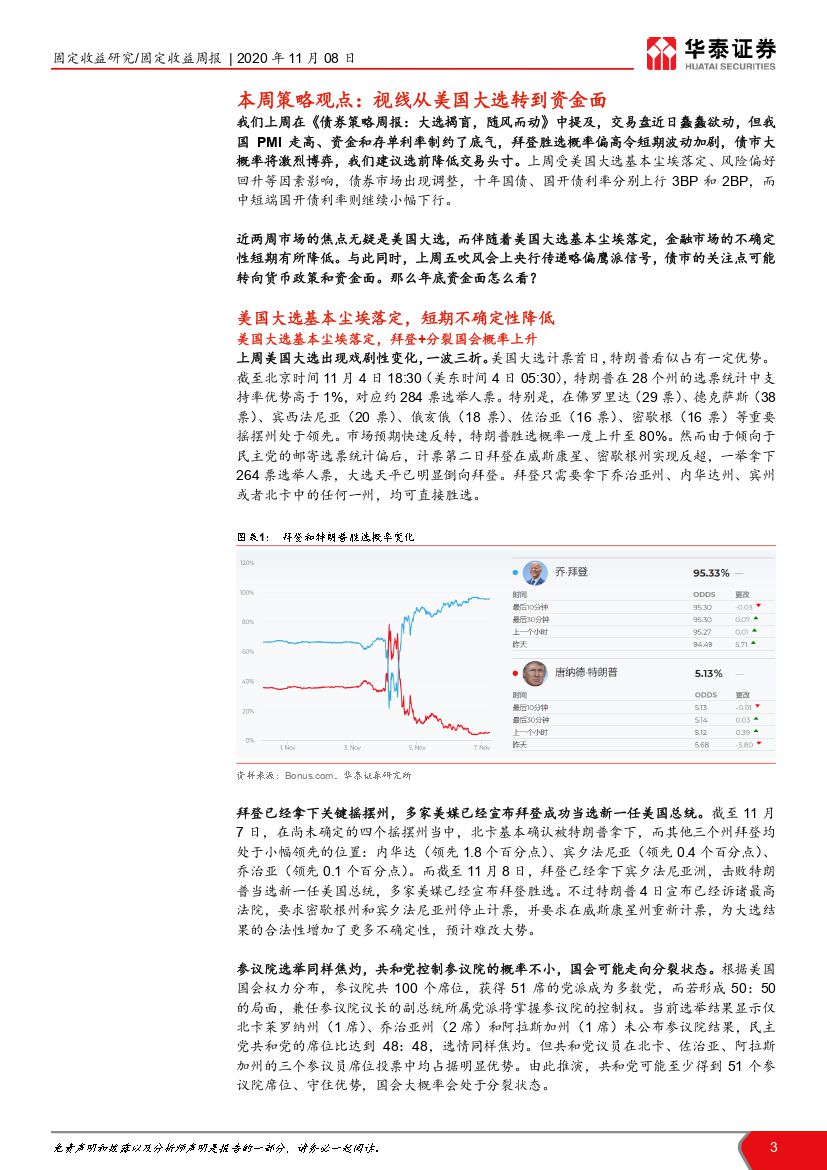

美国大选基本尘埃落定,拜登+分裂国会概率上升

截至11月8日,拜登已经拿下宾夕法尼亚洲,击败特朗普当选新一任美国总统,多家美媒已经宣布拜登胜选。参议院选举目前仍焦灼,共和党控制参议院的概率不小,国会可能走向分裂状态。拜登胜选+分裂国会的组合不利于财政刺激计划推出。伴随着美国大选的基本尘埃落定,金融市场风险偏好有所回升。三季度GDP公布后到大选前是债市最好的交易窗口期,目前可能正在过去,债券市场关注点可能重回基本面、货币政策等。

货币政策:退出是方向,节奏相机抉择,重申“不缺不溢”

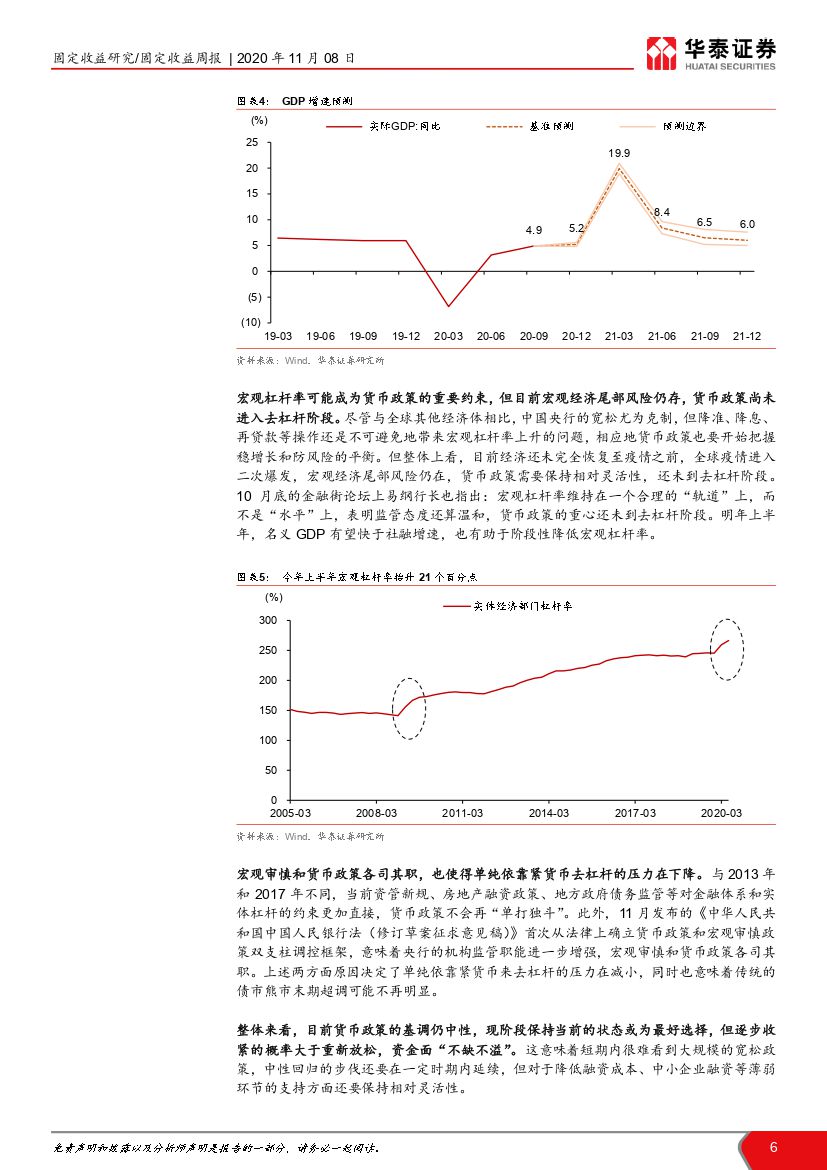

国务院例行吹风会释放政策逐步退出信息,货币政策跟随疫情和经济发展情况适时、适度退出。今年年底至明年一季度可能会维持经济延续修复、通胀温和抬升、人民币汇率升值的状态,货币政策处于相对舒适区间。宏观杠杆率可能成为重要约束,但经济尾部风险仍存,货币政策尚未进入去杠杆阶段。宏观审慎和货币政策各司其职,也使得单纯依靠紧货币去杠杆的压力在下降。目前货币政策的基调仍中性,现阶段保持当前的状态或为最好选择,但逐步收紧的概率大于重新放松,资金面“不缺不溢”。

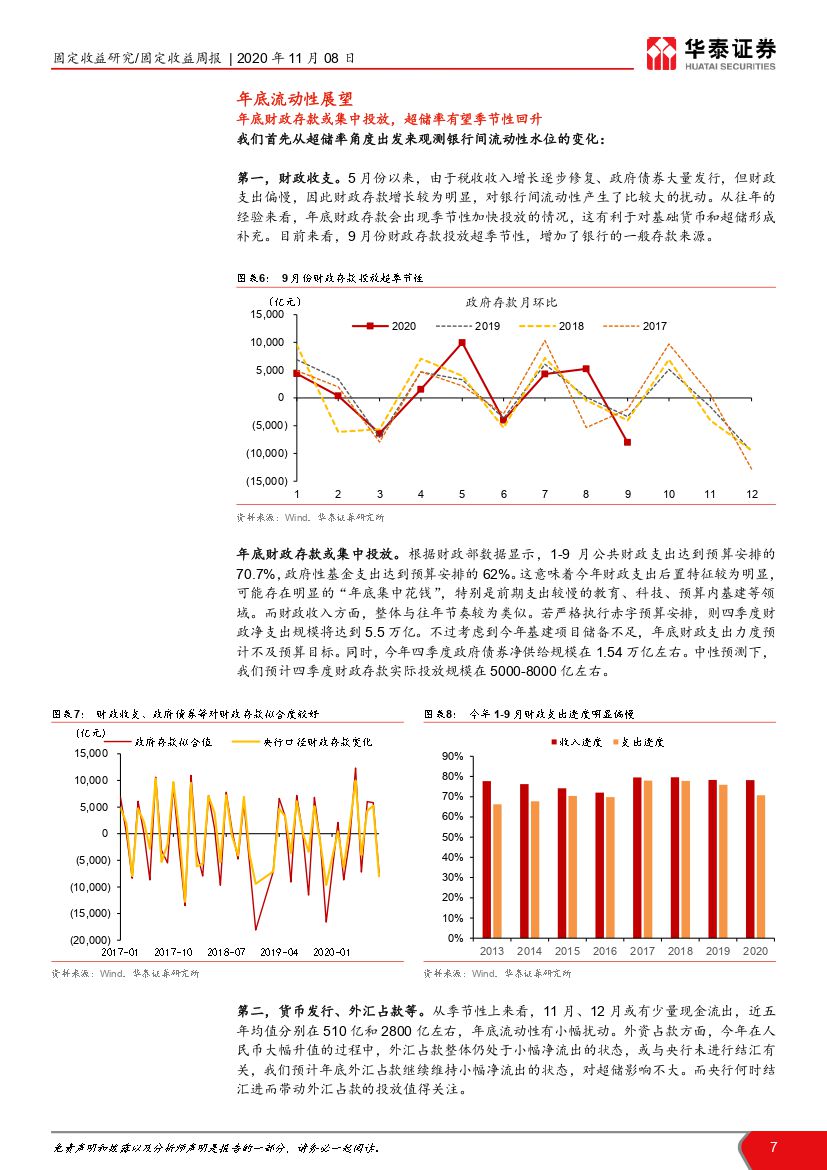

年底财政存款或集中投放,超储率有望季节性回升

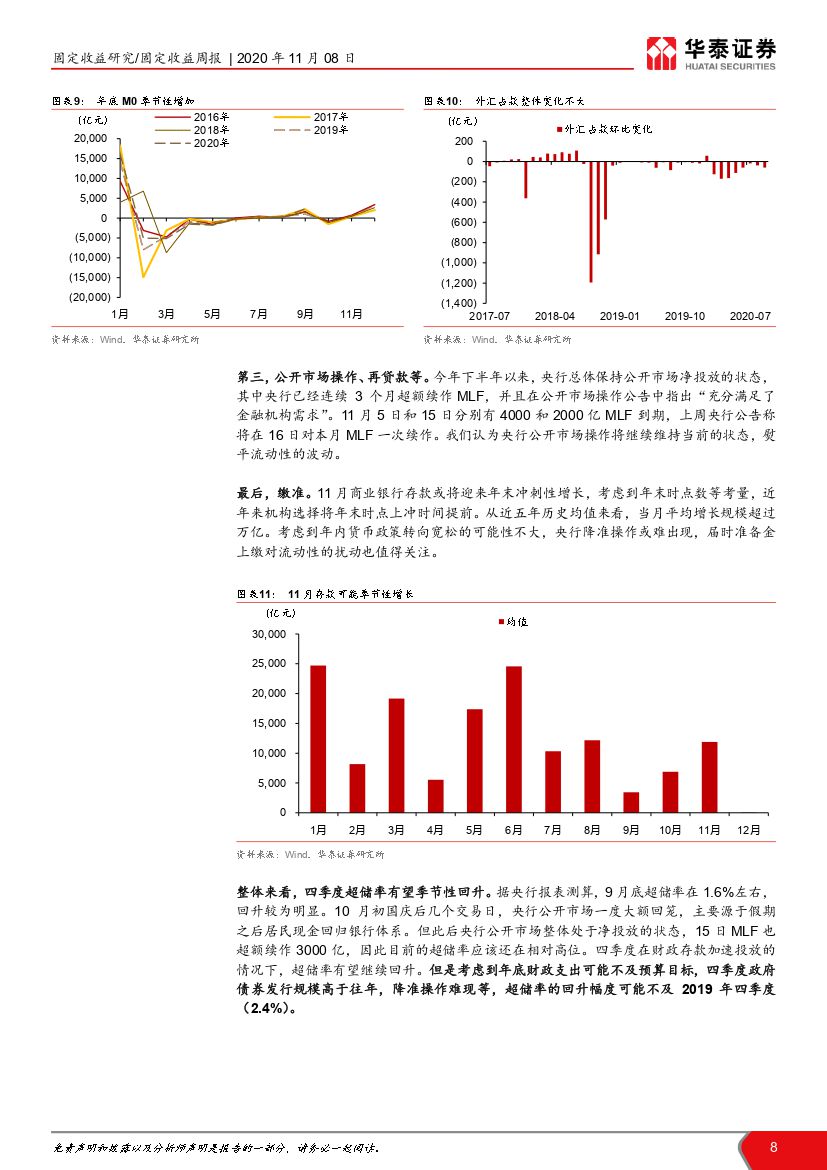

从超储率角度出发来观测银行间流动性水位的变化:第一,财政存款年底会出现季节性集中投放的情况,这有利于对基础货币和超储形成补充,但幅度预计不及预算规模。第二,11月、12月或有少量季节性现金流出,外汇占款影响不大。第三,央行公开市场操作大概率维持当前的状态,熨平流动性的波动。最后,11月商业银行存款或将迎来年末冲刺性增长,届时准备金上缴对流动性的扰动也值得关注。整体来看,四季度超储率有望季节性回升,但回升幅度可能不及2019年四季度(2.4%)。

但监管指标、事件性冲击等对资金面的扰动仍存

10月底资金面较为紧张,DR007和R007中枢明显抬升,两者利差也明显走阔。可能源于三方面原因:缴税走款、银行面临LCR指标压力、大盘IPO打新和“双11”。货币政策保持中性的态度没有改变,第一和第三个因素预计在两周内先后缓解,但是年底阶段监管指标的扰动仍需要提防。首先,商业银行年底仍有改善LCR指标的需求。其次,MPA监管的影响也值得关注。

存单到期量大+结构性存款压降,存单利率或继续高位徘徊

除了回购利率之外,当前流动性的关注焦点在于存单利率,我们认为年底之前存单利率可能继续维持高位徘徊的状态。从存单供给端来看,年底存单发行需求仍居高不下。股份行结构性存款压降压力依然存在,不过好在相比5-9月而言,月均压降压力边际有所缓解。从存单需求端来看,存单性价比有所回升,但需求端扰动因素仍多,理财压降压力仍然不小。核心还是看MLF能否满足银行的负债端需求,关注11月16日MLF操作。

风险提示:资金面紧张超预期;拜登交易超预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 债券策略周报:视线从美国大选转到资金面-20201109-华泰证券-25页(附PDF下载)