物业管理行业系列报告之七:重读物管行业:物业的价值创造,过去、现在和未来-20201109-东方证券-21页(附PDF下载)

导读:

近期受上市潮影响,整个物业板块都经历一定程度地回调,行业的发展受到一定质疑,这说明市场对于物业行业如何进行价值创造以及高估值来源尚存分歧。在这个时间点,我们认为有必要重读物管行业,回归行业本源,理清行业的发展脉络,才能更好的展望未来。

核心观点

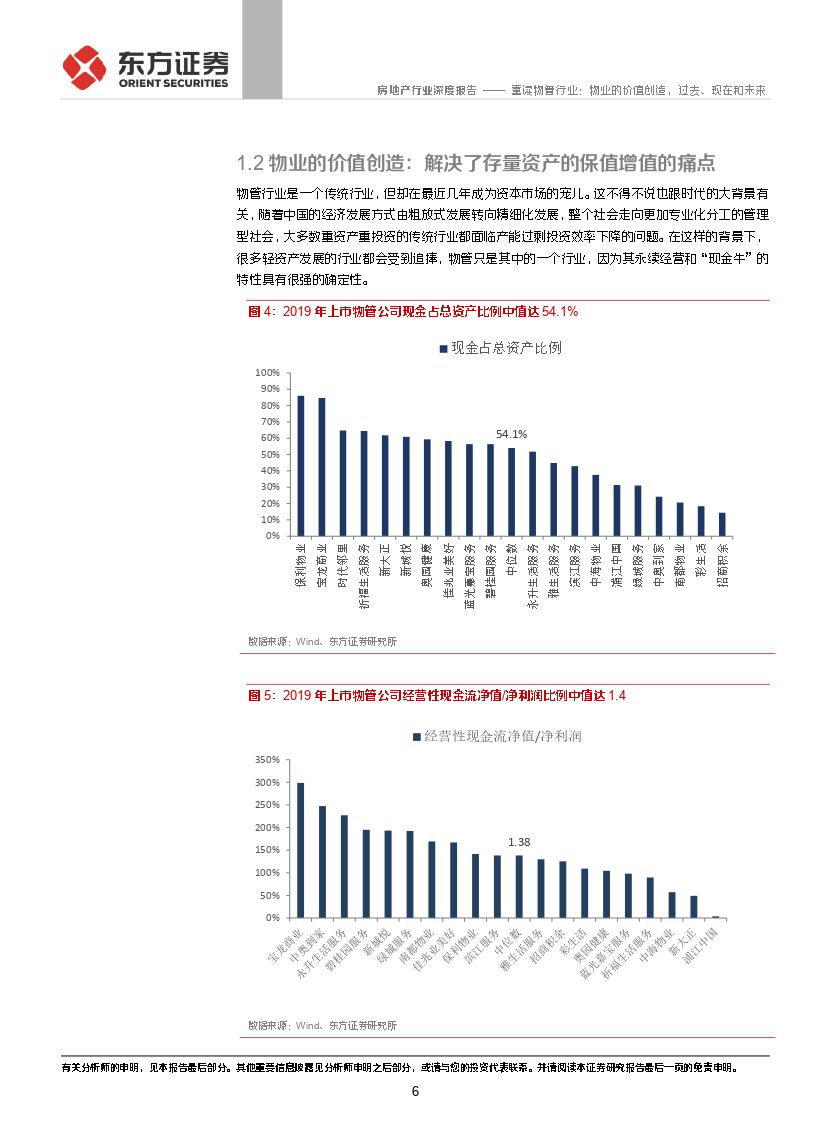

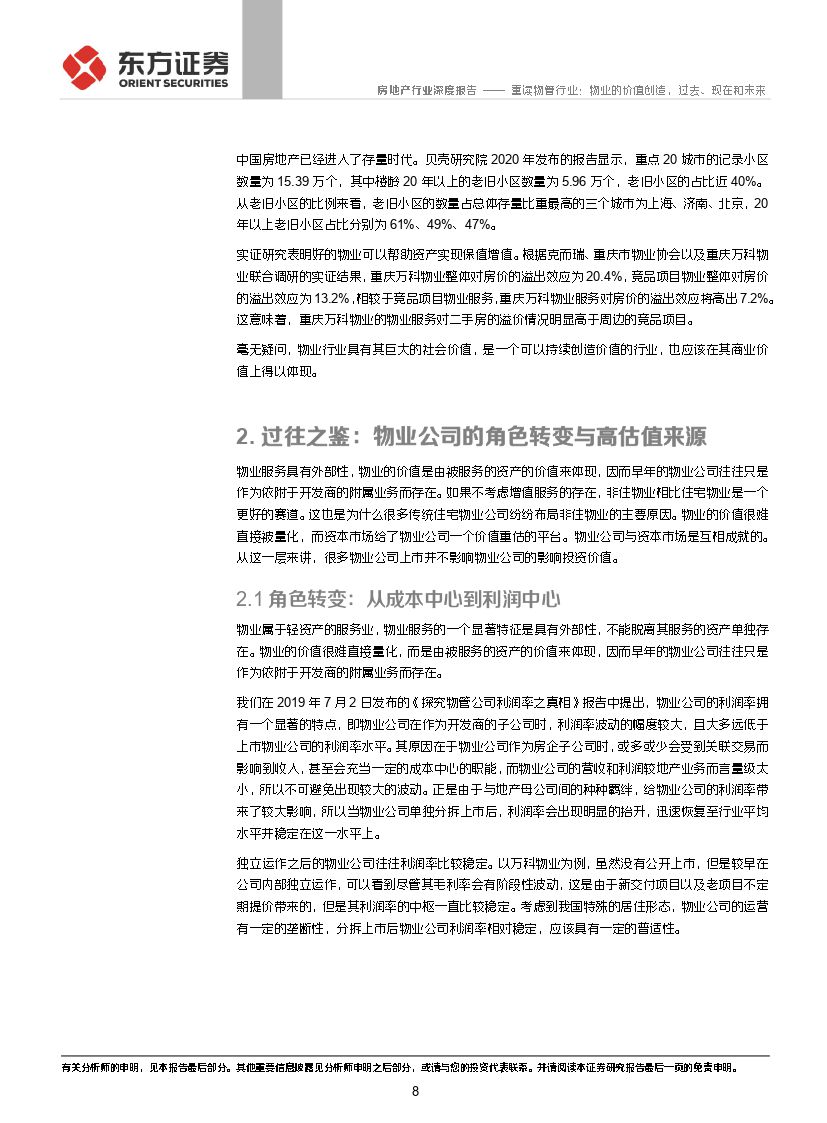

万亿规模赛道,且具有清晰的估值锚。根据我们测算,到2030年,基础物管物业市场规模达1.7万亿,行业总规模超过2.5万亿。由于物管行业具有消费属性,中长期来看,估值锚是比较清晰的。随着中国的经济发展方式由粗放式发展转向精细化发展,很多轻资产行业都会受到追捧。其次,房地产存量时代到来,物管解决了存量资产的保值增值的痛点。毫无疑问,物业行业具有其巨大的社会价值,是一个可以持续创造价值的行业,也应该在其估值上得以体现。

增值服务重塑住宅物业的价值,资本市场高估值的意义是将物业服务的外部性内部化。如果考虑到增值服务的存在,住宅物业对于业绩的贡献明显提升。由于物业服务具有外部性,物业的价值是由被服务的资产的价值来体现,价值很难直接被量化,而资本市场给了物业公司一个价值重估的平台,这就是把外部性内部化。从这一层来讲,物业公司的上市潮并不影响物业公司的长期投资价值。

当前物业公司发展的两个主要战略分别归纳为大资管和大运营。在诸多经济发展的趋势中,消费升级和产业升级是我们不可忽略的两个时代特征。从行业所处的时代背景出发,这两种发展方向分别对应了产业升级和消费升级这两种趋势。大运营的典型公司是碧桂园服务,借由大量横向和纵向的并购,不断丰富管理业态和服务内容,并借此切入更大范围的城市运营服务领域。大资管的典型公司是永升生活服务,更多是探索住户潜在的消费场景,挖掘新的服务需求,坚决执行品牌战略来打造长期护城河。

投资建议与投资标的

地产产业链的特点是行业规模大、细分领域多、产业链条长,具有诞生平台型公司的土壤。在中国特色的生态下,物管领域也终将诞生平台型巨头。我们认为,大运营路线的物业公司上限更高,大资管路线的物业公司需要关注品牌优势。对于有可能成长为平台型公司的物管公司和已经形成品牌护城河或者注重打造品牌的物管公司,可以给到更高的估值。重点推荐大运营路线:碧桂园服务(06098,买入)、保利物业(06049,买入)、新大正(002968,买入)、招商积余(001914,增持);大资管路线:永升生活服务(01995,买入),建议关注绿城服务(02869,未评级)。

风险提示

行业定价政策存在不确定性。

后勤市场化不及预期。

跨界竞争对手的竞争。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 物业管理行业系列报告之七:重读物管行业:物业的价值创造,过去、现在和未来-20201109-东方证券-21页(附PDF下载)