非银金融行业:重疾重新定义,保险调整为买入机会-20201109-信达证券-18页(附PDF下载)

导读:

核心观点:本周重疾定义和经验发生率表公布,靴子落地。因政策文件和Q3季报不及预期保险板块出现调整,我们认为是绝佳加仓机会,继续强推保险板块,各公司均重视开门红。国寿销售进度规模进度符合预期,太保平安较为积极。预计保险行业Q4迎来负债端拐点,与投资端共振。深交所主板中小板合并,注册制全面推进提速。监管已放缓企业IPO节奏,市场扩容压力减少,券商板块间接转直接融资仍是最大逻辑,2021年仍为投行大年。我们应以更高格局看待此次资本市场改革,新证券法全面推进注册制、创业板注册制火速推出,新三板精选层等,包括或有银证混业,未来债券市场大概率扩容,券商投行收入空间达1.2万亿规模,国家将打通实体经济和资本市场的重任赋予资本市场。当前头部券商估值锚仍然具有一定安全边际,建议积极布局。

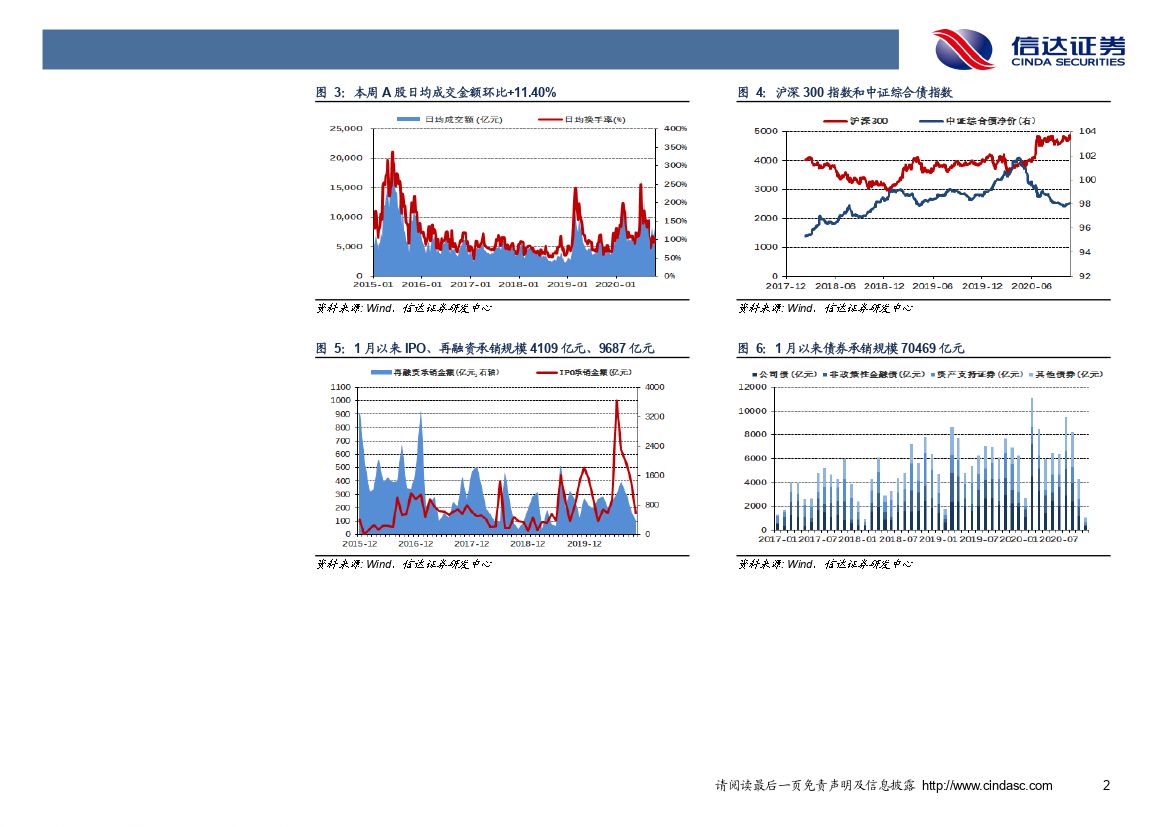

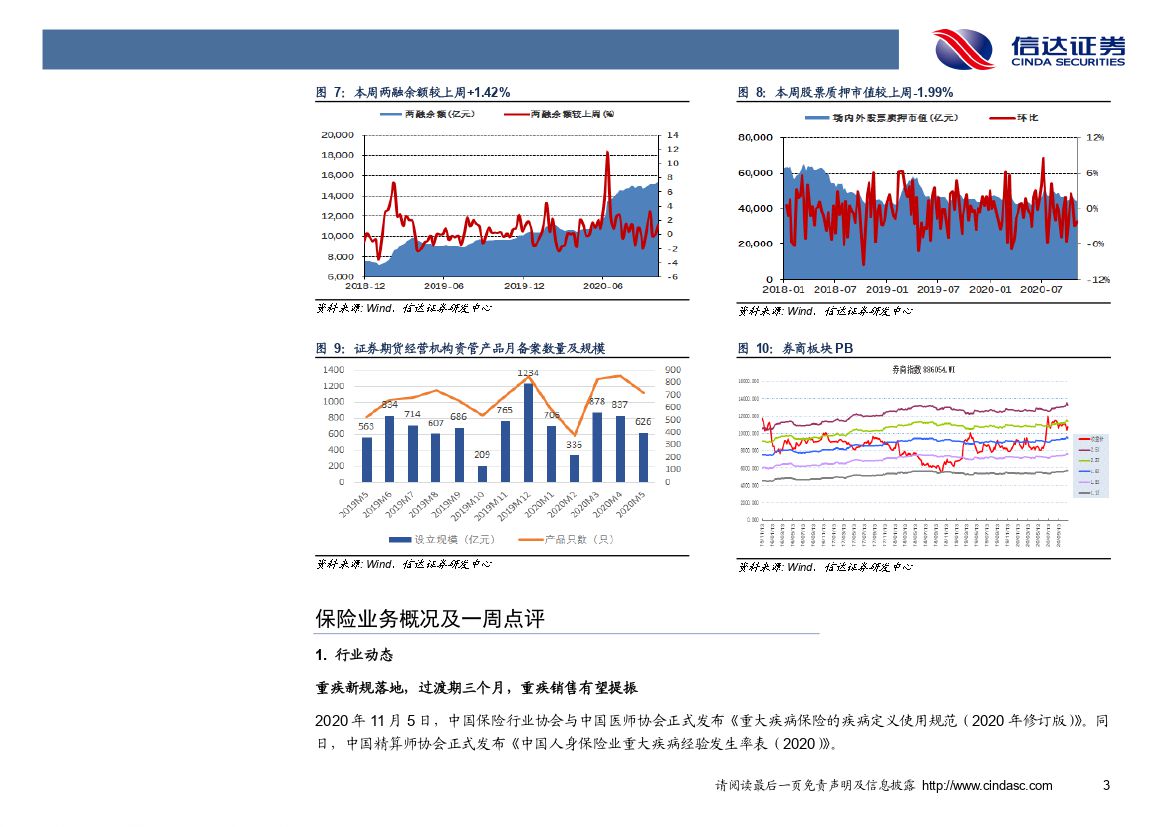

市场回顾:本周主要指数上行,上证综指报3312.16点,+2.72%;深证指数报13838.42点,+4.55%;沪深300指数报4885.72,+4.05%;创业板报2733.07,+2.91%;中证综合债(净价)指数报98.04,+5bp。沪深两市A股日均成交额8130.27亿元,环比+11.4%,两融余额15400.77元,较上周升+1.42%。个股方面,券商:中金公司+37.72%,国金证券+17.50%,兴业证券+6.01%;保险:中国平安+4.46%,中国太保+0.31%,中国人寿-10.42%;多元金融:派生科技+16.17%,鲁信创投+3.62%,海德股份+9.09%。

证券业观点:近日国务院及多部门多次发声,针对提高上市公司质量提出了一系列部署安排。10月9日国务院发布《关于进一步提高上市公司质量的意见》,规范公司治理、提升信披质量、严格执行企业会计准则,为企业“挤水分”,完善再融资制度,推动上市公司做优做强。证监会表示,将提高上市公司质量作为深化资本市场改革的重中之重,沪深交易所也指出,将深化落实国务院《意见》进一步提高上市公司质量。本周上交所发布《推动提高沪市上市公司质量三年行动计划》,进一步明确具体实施提升质量的时间表、路线图,力争通过三年时间在沪市形成一大批体现高质量发展要求的上市公司群体。提升上市公司质量,切实保护投资者利益,中长线资金有望加速流入,有利于提高资本市场资源配置效率,促进资本市场平稳健康发展。资本市场改革将加速推进,基础制度将有序落地,全市场推行注册制指日可待,综合实力强的龙头券商将充分收益。券商行业迎来发展的历史性机遇,继续看好券商板块,当前行业平均估值PB2.05倍,低于2.2X-2.5XPB的估值中枢,攻守兼备。建议关注:中信证券、招商证券、第一创业及互联网券商东方财富。

保险业观点:1、2020年11月5日,中国保险行业协会与中国医师协会正式发布《重大疾病保险的疾病定义使用规范(2020年修订版)》。同日,中国精算师协会正式发布《中国人身保险业重大疾病经验发生率表(2020)》。2020年新重疾定义内容与征求意见稿变化不大,主要内容为:1)建立重大疾病分级体系,首次引入轻度疾病定义。将恶性肿瘤、急性心肌梗塞、脑中风后遗症3种疾病,按严重程度分为重度疾病和轻度疾病。且规定轻度疾病保险金额比例上限为30%;2)增加病种数量,适度扩展保障范围,将原有25种重疾定义完善扩展为28种重度疾病和3种轻度疾病。3)扩展疾病定义范围,优化定义内涵。扩展对重大器官移植术、冠状动脉搭桥术、心脏瓣膜手术、主动脉手术等8种疾病的保障范围,完善优化了严重慢性肾衰竭等7种疾病定义。新版重疾发生率表主要内容有:1)首次编制形成了2020版定义规范下的粤港澳大湾区病种合计经验发生率专属参考表,2)首次编制了2020版定义规范下的恶性肿瘤——重度、较重急性心肌梗死、严重脑中风后遗症特定疾病经验发生率表,3)首次编制了2020版定义规范下的两种老年人代表性病种发生率参考表,4)全新编制2020版定义规范下的全国病种合计发生率表和数据更新的2007版定义规范下的全国病种合计发生率表。新版重疾定义的主要影响有:1)重疾险定义推出前后重疾险销售有望得到提振。1、考虑到旧版重疾定义产品将在2021年1月31日停售,老重疾产品由于较高的赔付比例将迎来一波炒停售。2、甲状腺从重症划入轻疾后,此前因甲状腺结节被排除在外人群符合了购买重疾的要求,推动保费增长。3、甲状腺列为轻疾或有效缓解保险公司的赔付压力,一定程度上引导产品价格的下降,将进一步提升客户购买的吸引力。4、各家险企根据新的征求意见稿已经筹备了新定义下的产品,也将对新产品推广开展各种营销活动,预计新产品推出有望带来保费增长。2)竞争格局上利好大型险企。中小公司轻症赔付比例普遍高于30%,新规导致产品竞争力下降。3)定价将更加合理性、科学性。此次修订在曲线形态以及发生率水平上较现有的重疾表均有一定变化,尤其是优化风险边际,意在更加准确反映重疾发生率的变化,提升重疾产品定价的准确性、合理性。

多元金融观点:关注后续受益于拉动经济政策的信托、金控板块。

风险因素:新冠疫情恶化、中国经济超预期下滑,长期利率下行超预期,开门红不及预期,金融监管政策收紧,低利率造成利差损风险、代理人脱落压力、保险销售低于预期、资本市场波动对业绩影响的不确定性等。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 非银金融行业:重疾重新定义,保险调整为买入机会-20201109-信达证券-18页(附PDF下载)