钢铁周报:我国中高端特钢基本面将逐步走向长牛-20201109-太平洋证券-52页(附PDF下载)

导读:

本周观点

一、本周我们普材和特钢观点分别如下。

普材:强实现和弱预期继续博弈,强现实占优,去库幅度是支撑盘面的关键因素。

特钢:特钢长牛时代来临,千万不要把特钢看成钢铁,制造业升级的基础离不开特钢新材料,中信特钢、久立特材、ST抚钢、永兴材料等一揽子特

钢组合值得拥有,当前位置被低估。

我们继续推荐“锂电新能源”被低估的永兴材料。

锂价超跌反弹,关注被低估的锂电新星永兴材料。近期新能源车销量同比持续高增,9月新能源车批发销量突破12.5万辆,同比增长99.6%,而锂价也随之超跌反弹,这个时点我们建议重点关注股价仍在底部,存在较大预期差的云母提锂代表企业永兴材料,推荐理由如下:

①云母提锂技术获得重大突破,永兴自有矿山、低成本优势显著。前几年“云母提锂”技术不成熟,高成本以及环境问题被市场诟病,但2018年底以来,云母提锂技术获得重大突破,产、质量提高,成本降低,环保问题也得到解决,永兴2019年10月投产第一条线,2020年6月第二条线达产,设计产能1万吨,实际年化产量已经超过了1万吨,产量突破设计产能,说明生产工艺成熟;且已经获得了1000t厦门钨业三元订单,说明产品质量已经达到三元要求;叠加公司自有5000万吨矿山,采选冶一体化有明显成本优势,目前产销平衡,库存快速去化,有较大预期差。

②碳酸锂价格触底回升,未来需求有望保持20%左右增长。当前国内碳酸锂企业基本全线亏损,这种行业状态不可持续,因此碳酸锂近期触底反弹,电池级碳酸锂由4万涨至4.1万,近期碳酸锂销量持续回升,行业库存快速消化,我们认为碳酸锂价格将维持上升态势,从周期角度看,当前正是碳酸锂行业底部回升阶段,未来需求大幅增长可期,锂盐价格回升确定性极高,因此我们重点推荐股价仍处于底部区间的永兴材料。

我们正站在高端特钢腾飞的起点上,关注受益于制造业升级的久立特材、中信特钢等以及受益于军工行业发展的高温合金龙头ST抚钢等。我们国家普材不缺,高端特材缺,受益于军工行业发展,高温合金需求较强,高壁垒,关注龙头企业ST抚钢;在我国提质增效,鼓励发展高端制造业,解决“卡脖子”材料的背景下,重点关注具有全球竞争力的中高端特钢企业久立特材、中信特钢等。

二、普钢期现及利润:本周上海螺纹现货升110元,热卷现货升100元,螺纹毛利涨176元,热卷毛利涨167元。

供应端:全国247家钢厂高炉开工率为86.46%,较上周-1.04%,同比变化+4.04%;全国247家钢厂高炉炼铁产能利用率为92.27%,环比变化-0.20%,同比变化+9.02%。全国电炉开工率69.2%,较上周-0.11%,产能利用率57.07%,较上周-0.83%。五大品类钢材产量螺纹减4.13万吨,热卷增6.00万吨,线材减3.49万吨,中厚板增1.60万吨,冷轧增2.40万吨。

需求端:本周五大品类钢材消费1184万吨,螺纹表观消费447.00万吨(环比+6.62万吨,同比+51.70万吨);热轧表观消费337.36万吨(环比+1.25万吨,同比-9.98万吨);线材表观消费180.98万吨(环比-3.60吨,同比+15.67吨);中厚板表观消费135.92吨(环比-4.14万吨,同比+14.50万吨);冷轧表观消费82.89万吨(环比+2.73万吨,同比+7.07万吨)。

普材本周观点:

①消费、去库超预期,强现实再次给市场信心。我们认为虽然地产新开工增速转弱、基建增速不及预期,但是绝对量仍处于高位,在钢材进口明显减量后,供需相对健康,这几年市场在极端悲观看黑色时,我们总是在表达一个观点,黑色不具备大幅下跌的条件,因为我们国家正走向高质量发展的道路,建筑业高质量发展离不开钢材用量的提升,这种结构性向上会对冲总量的下行,而且今年疫情会更加凸显我国制造业的竞争力,我国工程师红利时代已经来临,制造业正在蜕变,出口持续超预期,不仅仅是疫情的影响,是疫情加速了让全世界认知中国制造的产品,当产品质量迎头赶上时,我们的成本优势是显著的,未来钢材的需求支撑也会从基建地产逐步转向制造业,制造业强劲的韧性我们认为是可以持续的,冷轧、热卷、中板将维持不错的消费,随着钢材大幅去库的持续,钢价仍将震荡偏强,但临近冬储,也需谨慎短期的突然回调,毕竟市场对远端地产的预期是偏弱的,后续持续关注钢材去库情况。

关注受益于汽车复苏的宝钢股份及华菱钢铁等。下半年汽车持续复苏,家电出口高景气,冷轧利润持续回升,建议关注宝钢股份、华菱钢铁、新钢股份、柳钢股份等。

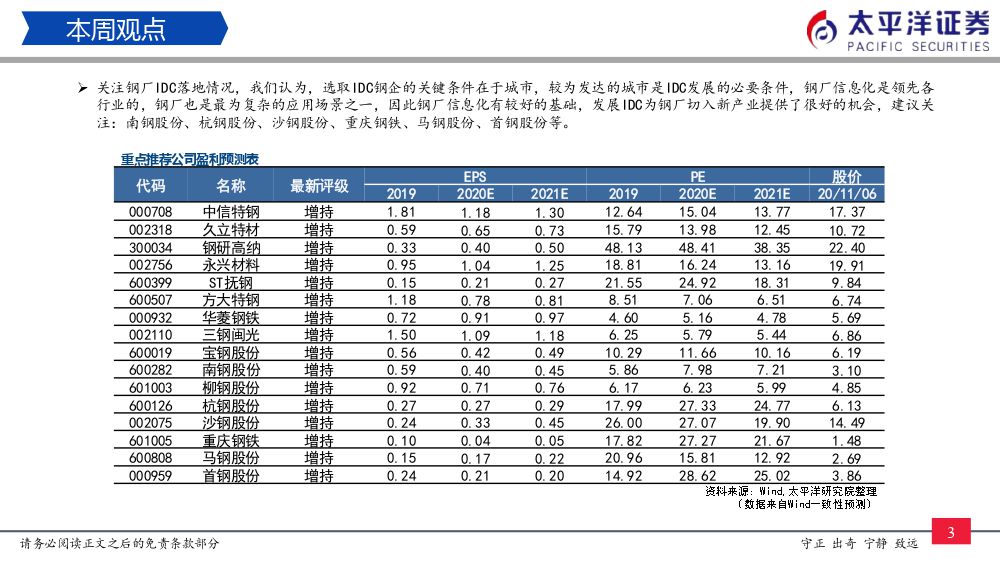

关注钢厂IDC落地情况,我们认为,选取IDC钢企的关键条件在于城市,较为发达的城市是IDC发展的必要条件,钢厂信息化是领先各行业的,钢厂也是最为复杂的应用场景之一,因此钢厂信息化有较好的基础,发展IDC为钢厂切入新产业提供了很好的机会,建议关注:南钢股份、杭钢股份、沙钢股份、重庆钢铁、马钢股份、首钢股份等。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 钢铁周报:我国中高端特钢基本面将逐步走向长牛-20201109-太平洋证券-52页(附PDF下载)