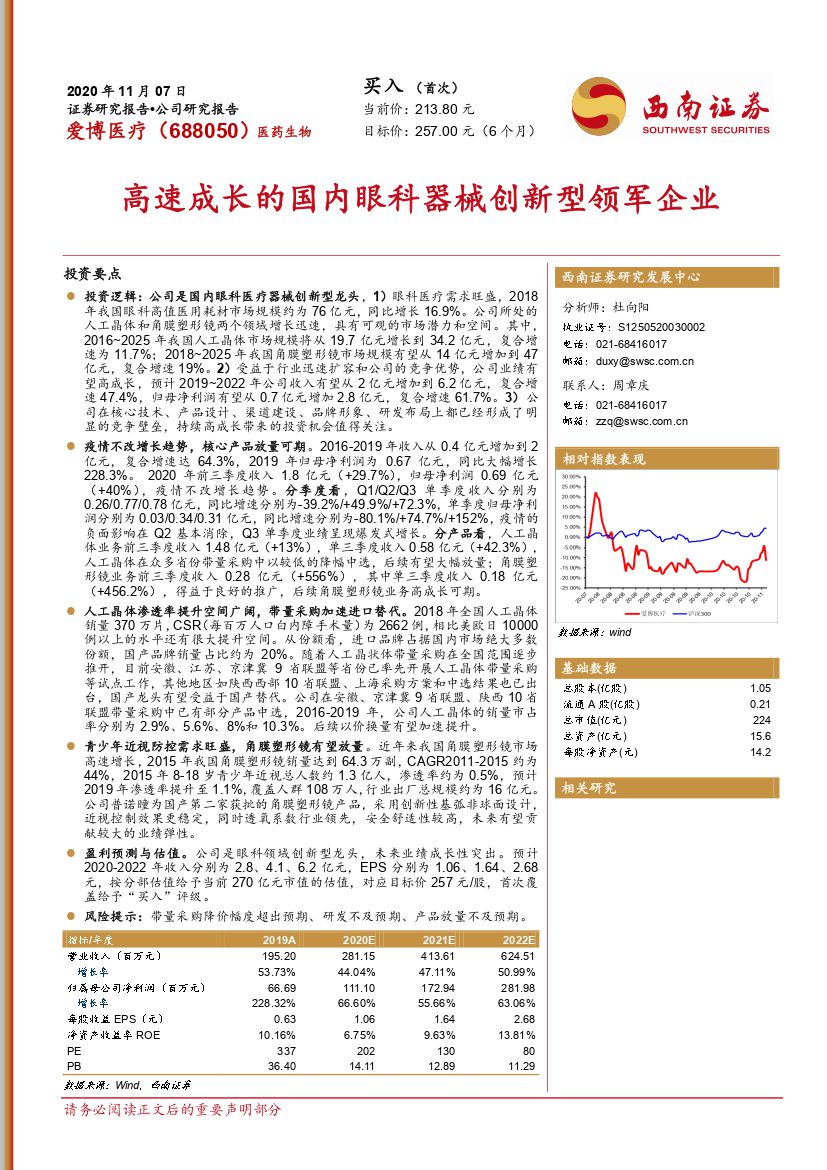

爱博医疗(688050):高速成长的国内眼科器械创新型领军企业-20201109-西南证券-22页(附PDF下载)

导读:

投资逻辑:公司是国内眼科医疗器械创新型龙头,1)眼科医疗需求旺盛,2018年我国眼科高值医用耗材市场规模约为76亿元,同比增长16.9%。公司所处的人工晶体和角膜塑形镜两个领域增长迅速,具有可观的市场潜力和空间。其中,2016~2025年我国人工晶体市场规模将从19.7亿元增长到34.2亿元,复合增速为11.7%;2018~2025年我国角膜塑形镜市场规模有望从14亿元增加到47亿元,复合增速19%。2)受益于行业迅速扩容和公司的竞争优势,公司业绩有望高成长,预计2019~2022年公司收入有望从2亿元增加到6.2亿元,复合增速47.4%,归母净利润有望从0.7亿元增加2.8亿元,复合增速61.7%。3)公司在核心技术、产品设计、渠道建设、品牌形象、研发布局上都已经形成了明显的竞争壁垒,持续高成长带来的投资机会值得关注。

疫情不改增长趋势,核心产品放量可期。2016-2019年收入从0.4亿元增加到2亿元,复合增速达64.3%,2019年归母净利润为0.67亿元,同比大幅增长228.3%。2020年前三季度收入1.8亿元(+29.7%),归母净利润0.69亿元(+40%),疫情不改增长趋势。分季度看,Q1/Q2/Q3单季度收入分别为0.26/0.77/0.78亿元,同比增速分别为-39.2%/+49.9%/+72.3%,单季度归母净利润分别为0.03/0.34/0.31亿元,同比增速分别为-80.1%/+74.7%/+152%,疫情的负面影响在Q2基本消除,Q3单季度业绩呈现爆发式增长。分产品看,人工晶体业务前三季度收入1.48亿元(+13%),单三季度收入0.58亿元(+42.3%),人工晶体在众多省份带量采购中以较低的降幅中选,后续有望大幅放量;角膜塑形镜业务前三季度收入0.28亿元(+556%),其中单三季度收入0.18亿元(+456.2%),得益于良好的推广,后续角膜塑形镜业务高成长可期。

人工晶体渗透率提升空间广阔,带量采购加速进口替代。2018年全国人工晶体销量370万片,CSR(每百万人口白内障手术量)为2662例,相比美欧日10000例以上的水平还有很大提升空间。从份额看,进口品牌占据国内市场绝大多数份额,国产品牌销量占比约为20%。随着人工晶状体带量采购在全国范围逐步推开,目前安徽、江苏、京津冀9省联盟等省份已率先开展人工晶体带量采购等试点工作,其他地区如陕西西部10省联盟、上海采购方案和中选结果也已出台,国产龙头有望受益于国产替代。公司在安徽、京津冀9省联盟、陕西10省联盟带量采购中已有部分产品中选,2016-2019年,公司人工晶体的销量市占率分别为2.9%、5.6%、8%和10.3%。后续以价换量有望加速提升。

青少年近视防控需求旺盛,角膜塑形镜有望放量。近年来我国角膜塑形镜市场高速增长,2015年我国角膜塑形镜销量达到64.3万副,CAGR2011-2015约为44%,2015年8-18岁青少年近视总人数约1.3亿人,渗透率约为0.5%,预计2019年渗透率提升至1.1%,覆盖人群108万人,行业出厂总规模约为16亿元。公司普诺瞳为国产第二家获批的角膜塑形镜产品,采用创新性基弧非球面设计,近视控制效果更稳定,同时透氧系数行业领先,安全舒适性较高,未来有望贡献较大的业绩弹性。

盈利预测与估值。公司是眼科领域创新型龙头,未来业绩成长性突出。预计2020-2022年收入分别为2.8、4.1、6.2亿元,EPS分别为1.06、1.64、2.68元,按分部估值给予当前270亿元市值的估值,对应目标价257元/股,首次覆盖给予“买入”评级。

风险提示:带量采购降价幅度超出预期、研发不及预期、产品放量不及预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 爱博医疗(688050):高速成长的国内眼科器械创新型领军企业-20201109-西南证券-22页(附PDF下载)