A股投资策略周报:不确定性逐渐落地,A股有望继续上攻-20201109-招商证券-20页(附PDF下载)

导读:

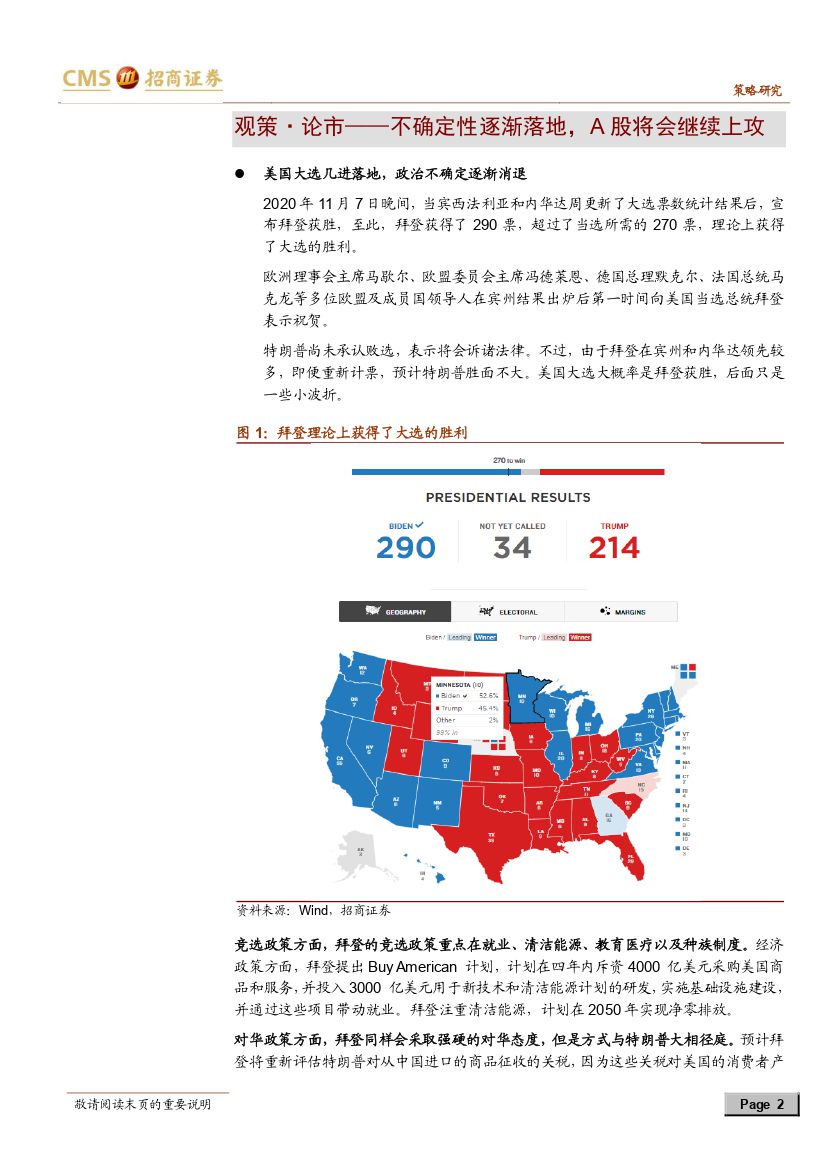

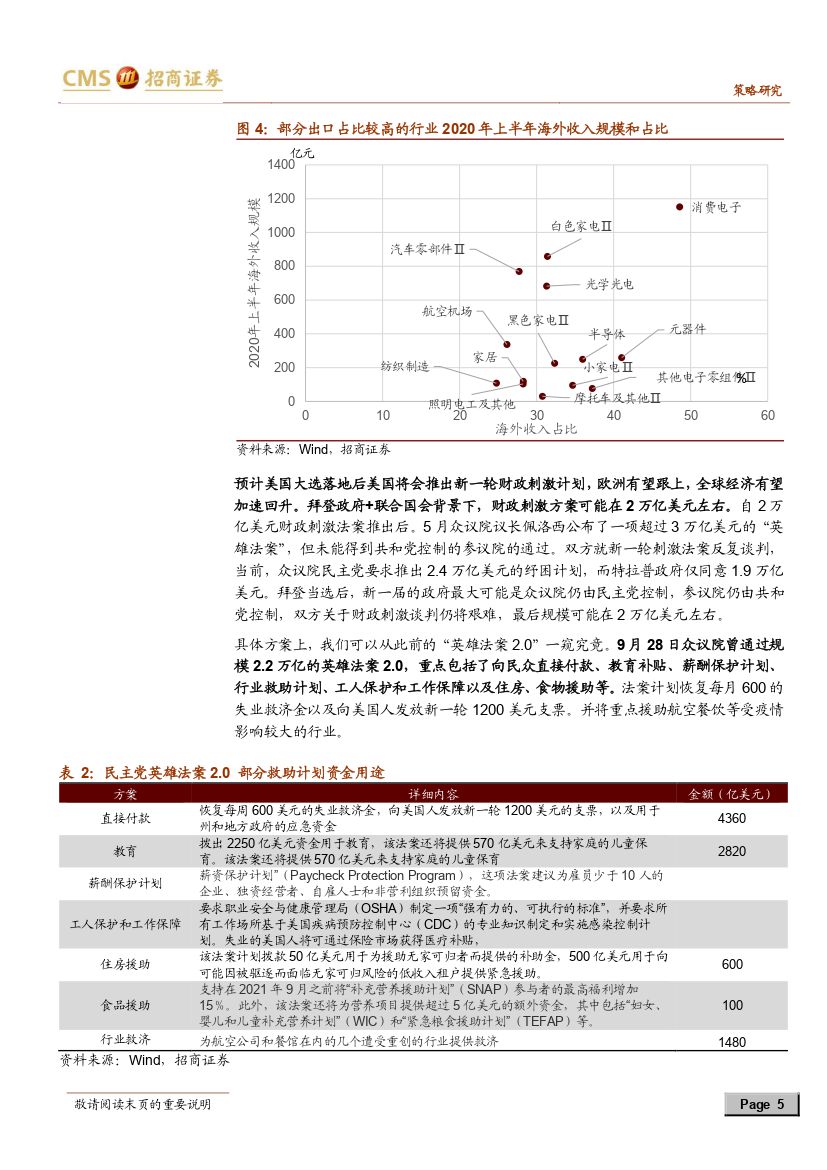

【观策·论市】美国大选的不确定性逐渐落地,拜登的上台使得中美关系从脱离国际规则之下的不可预见的全面对抗和脱钩,逐渐转向国际规则框架之下的竞争。短中期来看不确定性降低,此前美国对华政策中部分规则之外的部分有望得到修正,长期仍取决于国力的竞争。同时民主党提出的 2 万亿左右规模的刺激计划有望在大选尘埃落定后推出,近期全球主要央行均继续扩表,助推全球经济继续升温。在全球经济逐渐回升的背景下,中国出口继续回升,助力中国经济继续回升。A 股企业盈利仍处在加速上行的过程中,随着经济的回升,国内流动性继续保持中性逐渐滑向偏紧的状态,使得【流动性驱动到基本面驱动】的特征更加明确。经济的回升使得更多的顺周期行业出现较为明显的投资机会,【出口链】和【地产后周期】的叠加领域,如家电、轻工、汽车零部件;

【大宗商品类】如有色、化工、煤炭;以及经济修复后极低估值修复的金融地产均有较大机会。 A 股有望突破前期高点向上,迎来一轮明显的【跨年行情】。

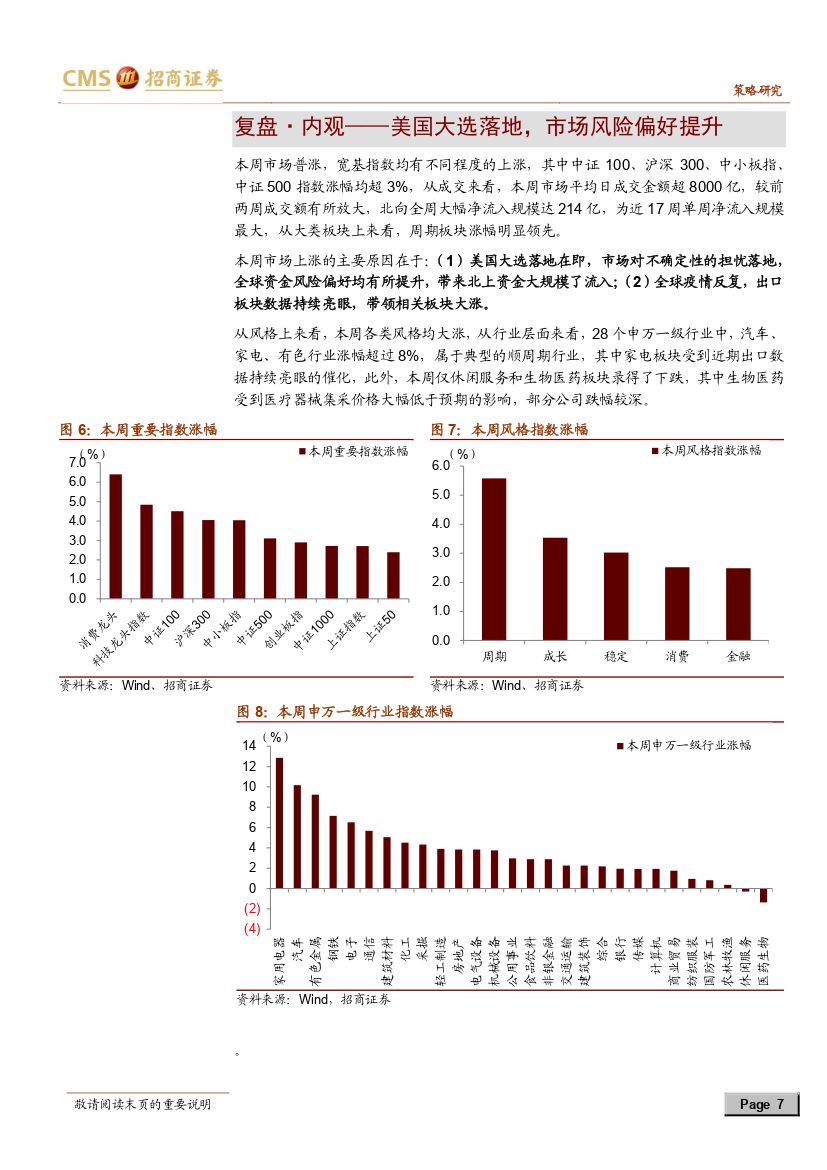

【复盘·内观】本周市场普涨,宽基指数均有不同程度的上涨,主要原因在于:1)美国大选落地在即,全球资金风险偏好均有所提升,带来北上资金大规模了流入;(2)全球疫情反复,出口板块数据持续亮眼,带领相关板块大涨。从行业层面来看,汽车、家电、有色行业涨幅超过 8%,属于典型的顺周期行业,仅休闲服务和生物医药板块录得了下跌,其中生物医药受到医疗器械集采价格大幅低于预期的影响,部分公司跌幅较深。

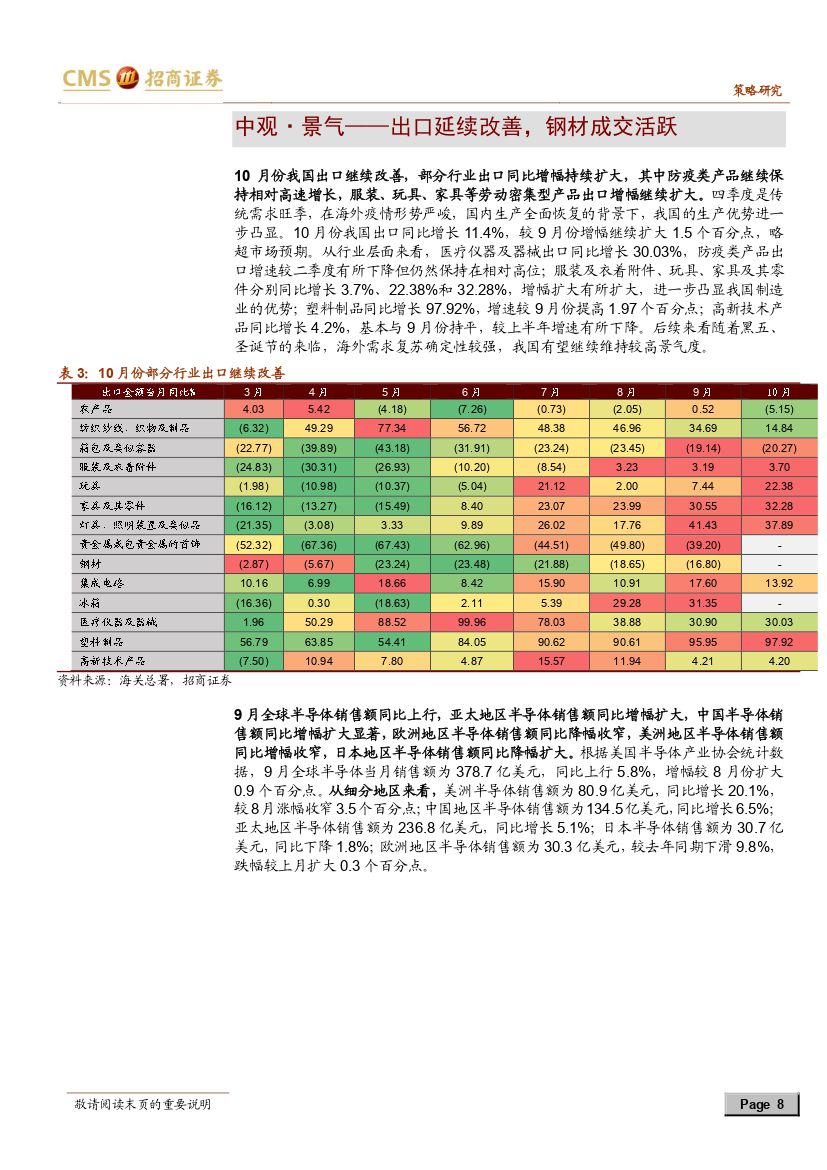

【中观·景气】10 月份我国出口继续改善,部分行业出口同比增幅持续扩大,其中防疫类产品继续保持相对高速增长,服装、玩具、家具等劳动密集型产品出口增幅继续扩大。 9 月全球半导体销售额同比增幅扩大, 9 月份北美 PCB 出货量、订单量同比均由负转正,订单量增长快于出货量。近期钢材成交量景气上行,螺纹钢和钢坯价格继续上涨。

【资金·众寡】资金回流,内外资偏好一致性提高。11 月 2 日~11 月 6 日,资金回流,股票市场流动性总体改善。北上资金当周净流入 214 亿元;融资资金前四个交易日合计净流入 135.9 亿元;当周新成立偏股类公募基金 239 亿份,继续放缓;ETF 当周资金净流出 29.5 亿元。行业偏好上,北上资金净买入规模较高的集中在非银金融、电子、银行等;融资资金净买入较多的为电子、汽车、医药等。重要股东净减持规模较前期下降,计划减持规模回落。

【主题·风向】本周产业观察——关注八大前沿领域与九大战略新兴产业。11月 3 日,中共中央发布《关于制定国民经济和社会发展第十四个五年规划和2035 年远景目标的建议》。我们建议关注八大前沿领域与九大战略性新兴产业。

【数据·估值】本周全部 A 股估值水平上行,PE (TTM)上行 0.6X 至 18.5X;行业估值涨跌分化,休闲服务、有色金属、电子涨幅较大,而传媒、医药生物下跌明显。

风险提示:经济数据低于预期,政策支持力度不及预期,疫情扩散超预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » A股投资策略周报:不确定性逐渐落地,A股有望继续上攻-20201109-招商证券-20页(附PDF下载)