百转千回,涅槃在即-20201110-方正证券-85页(附PDF下载)

导读:

投资看点

1、十年复盘:治污需求高企推动行业成长,PPP助力下加速发展,历经调整重回正轨

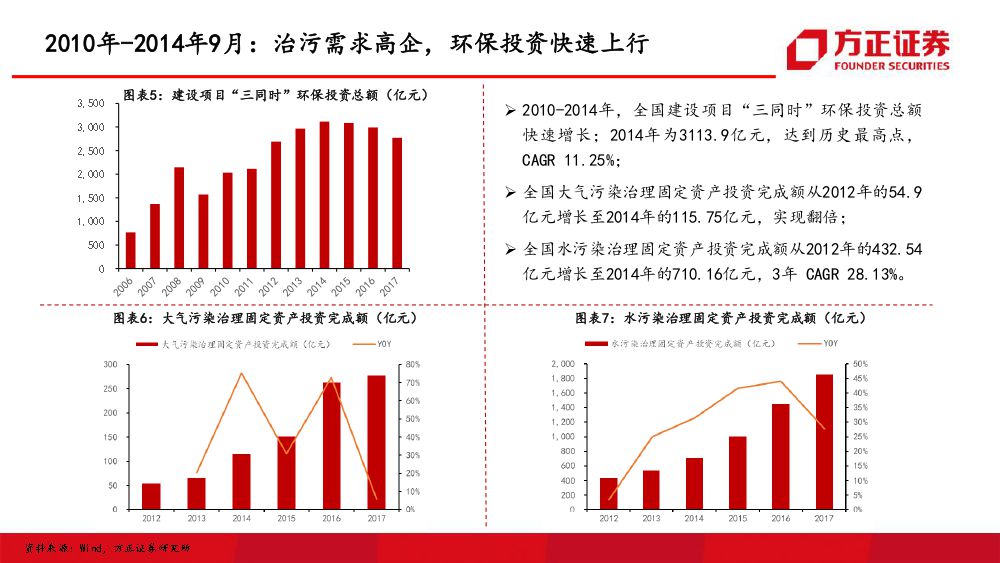

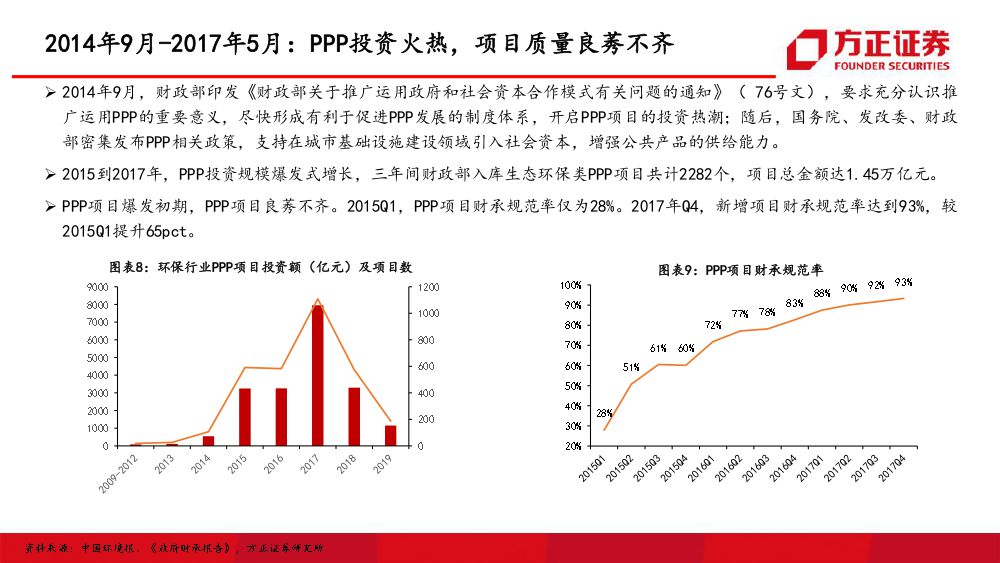

回顾2010-2020年,环保行业经历了四个发展阶段:1)2010年-2014年9月:污染物排放量维持高位,治污需求高企,环保投资快速上行;2)2014年9月-2017年5月:PPP投资火热,项目质量良莠不齐,上市公司PPP项目数量爆发式增长,部分公司营收、净利润实现翻倍增长;3)2017年5月-2019年6月:去杠杆&严控入库PPP项目质量,行业回归理性发展;4)2019年6月-至今:深度调整后,重回正轨。

2、聚焦当下:央企国企加速进场,项目趋于综合化,子行业界限愈发模糊

聚焦当下,环保行业正在经历深刻变革:1)民营环保企业去杠杆压力大,主动/被动拥抱国企,国企央企加速入场;国企凭借属地、资本、政企关系等优势,具有更强的竞争力;国企进场重塑产业竞争格局,行业集中度趋于提升;2)环保项目趋于综合化,固废领域尤其明显,子板块界限越来越模糊。

3、展望未来:政策利好频出,内部变革深化,专项债&REITs助力

1)政策利好频出:环卫市场化进程加速,市场化率持续提升;京津冀地区极度缺水,南水北调调水量超上限,急需新水源,污水资源化势在必行;“五大总成”流通放开,报废汽车拆解迎来黄金发展期;尾气排放“国六”标准接轨国际水平,催生60亿尾气治理市场空间。2)行业内部变革深化,兼并重组加剧,一体化趋势明显:大部分细分领域进入发展期和成熟期,产业整合将加速。3)地方政府专项债投入加大,生态环保类占比显著提高;公募REITs制度持续推进,有助于盘活环保存量资产,为上市公司注入新活力。

4、政策催化&行业结构调整,环卫服务、污水资源化、汽车拆解、汽车尾气治理孕育新机遇

环卫服务:我国目前的环卫服务市场化率约51%,对标欧美的80%,仍有较大提升空间,预计2022年传统环卫服务市场空间将达3000亿元。行业机械化、智能化、一体化趋势明显,市场有望向巨头集中;

污水资源化:我国人均水资源量仅为2051m3/人,处于中度缺水边缘;京津冀地区人均水资源均低于500m3,处于极度缺水的区间。华北地下水超采严重,南水北调调水量超上限,京津冀急需新水源,污水资源化势在必行,改造空间超1300亿元。

汽车拆解:报废残值低&监管不严导致我国当前汽车报废率低,正规渠道拆解比例仅40%。“五大总成”放开&再制造试点提升有助于提升报废零部件价值,促进正规渠道回收利用率提升;预计2025年报废汽车拆解市场空间将超1700亿元。

汽车尾气治理:交通业是大气污染物的主要来源,汽车尾气是交通业大气污染物的首要来源,减少汽油车和柴油车尾气排放是治理空气污染的关键;新发布的“国六”标准接轨国际水平,带来近60亿汽车尾气治理市场空间。

风险提示:政策推进进度不及预期;市场需求释放进度不及预期;疫情反复风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 百转千回,涅槃在即-20201110-方正证券-85页(附PDF下载)