风雨之后见彩虹,交运核心资产正是布局时-20201111-兴业证券-84页(附PDF下载)

导读:

投资要点

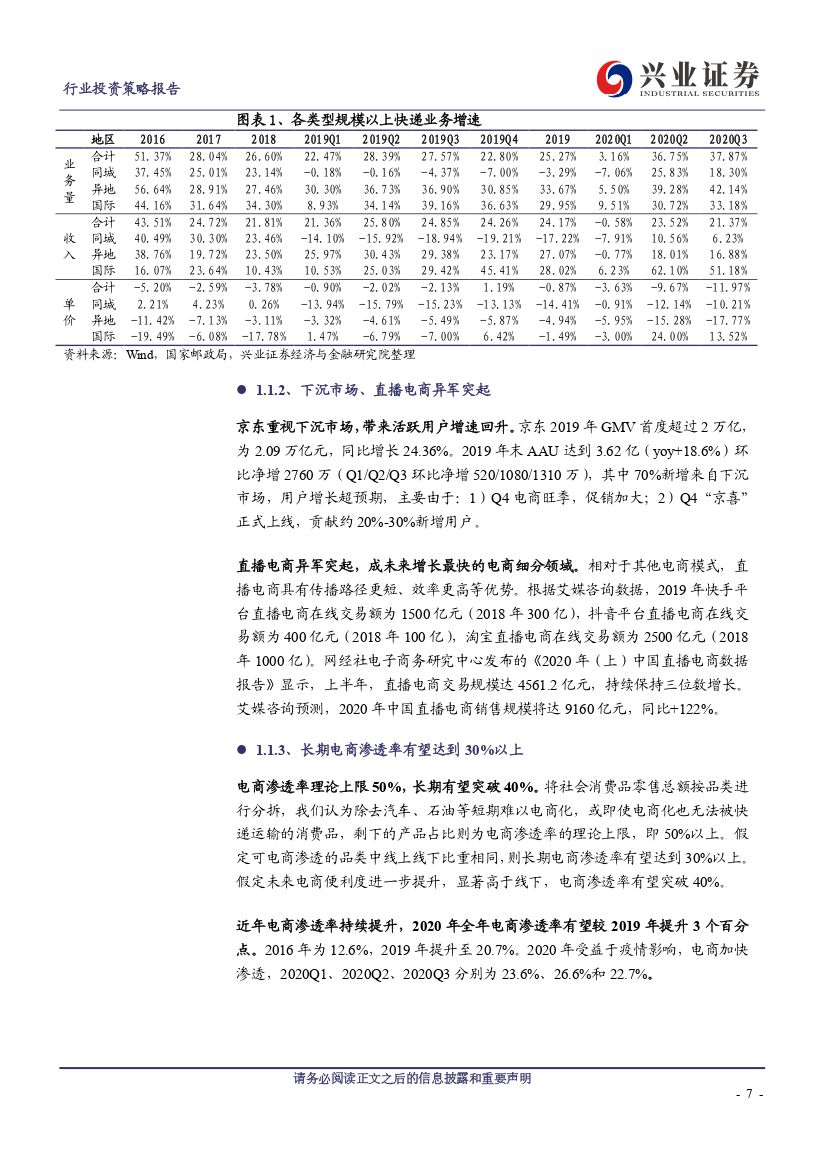

快递物流板块:需求延续高增长,龙头价值凸显。疫情证明电商需求的潜力和韧性,长期渗透率有望达到30%以上,顺丰中短期顺丰的品牌价值优势仍将维持,因此会继续独占高端需求领域。顺丰高端领域壁垒优势明显,股价再上台阶需要等鄂州机场落地后验证时效件业务量继续高增长,通达系价格竞争仍将持续,但行业第一梯队排名已经非常稳定,往后看,盈利能力可能仍会下探,但从投资“剩者为王”的逻辑,目前属于左侧买入阶段,首选中通、次选韵达、三选圆通。

航空机场板块:行业整体有望大幅减亏,看好中长期盈利弹性。行业中长期趋势明确:供给增速收缩+集中度提升+供给结构优化,需求恢复后盈利弹性大。随着枢纽机场新增产能的陆续投产和释放,航空公司在相对较低的增速下,必然将有限运力增量尽可能多投向优质市场,行业供给也将得到优化。十四五是优质航企的黄金期,航空机场板块是为数不多仍在低位的核心资产,底部布局正当时,安全边际高,未来弹性大。α品种推荐:春秋航空、华夏航空、上海机场;β品种推荐:吉祥航空、中国国航、东方航空、南方航空、白云机场。

航运行业板块:集运市场短期高度景气,中期趋势有望向上。短期来看,国内出口向好,集运需求旺盛,而海外疫情导致供给一定程度受限(海外港口作业效率下降,导致集装箱船及集装箱周转下降),运价维持高位。中长期来看,行业供给增速趋缓,不出现大规模订单的情况下,2022年以后供给有望不再增长,而正常情况下,3-4%的全球GDP增速对应3-4%的需求增长;2016年行业并购潮带来市场集中度进一步提升,今年上半年应对需求下行时行业选择削减运力而非打价格战,多数集运公司反而获得不错的盈利,行业底部夯实,基于供求改善和市场结构改善,预计行业中长期趋势向上,建议择机配置中远海控(A/H)。

公路铁路板块:继续推荐高股息品种。高速公路、铁路行业公司20年业绩受疫情影响而出现短期下滑,但高速公路已于5月6日恢复收费,20Q3起业绩增长情况良好;铁路行业运量同比下滑幅度也逐步收窄。我们认为公路铁路板块公司业绩短期下滑不会改变长期价值,依然具备核心资产盈利能力强、分红率高、中长期业绩稳定的特质,预计2021年公铁路板块公司业绩将稳健增长。继续推荐业绩稳健、高股息的核心资产标的:山东高速、宁沪高速、粤高速、大秦铁路。

投资策略:交通运输核心资产低位正是布局良机,重点关注顺周期的航空、机场、集运等子板块;电商有望持续超预期,重点关注快递板块龙头公司;关注跨境电商、物流地产等相关供应链龙头。推荐组合:顺丰控股、韵达股份、春秋航空、上海机场、中远海控、华贸物流、东百集团、山东高速。

风险提示:汇率、油价大幅波动,一次冲击后需求恢复速度低于预期、海上安全事故,电商增速下滑,中美贸易谈判结果低预期,全球经济及贸易形势恶化

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 风雨之后见彩虹,交运核心资产正是布局时-20201111-兴业证券-84页(附PDF下载)