公用事业行业投资策略报告:寻找类债资产与政策高景气的最大公约数-20201109-兴业证券-30页(附PDF下载)

导读:

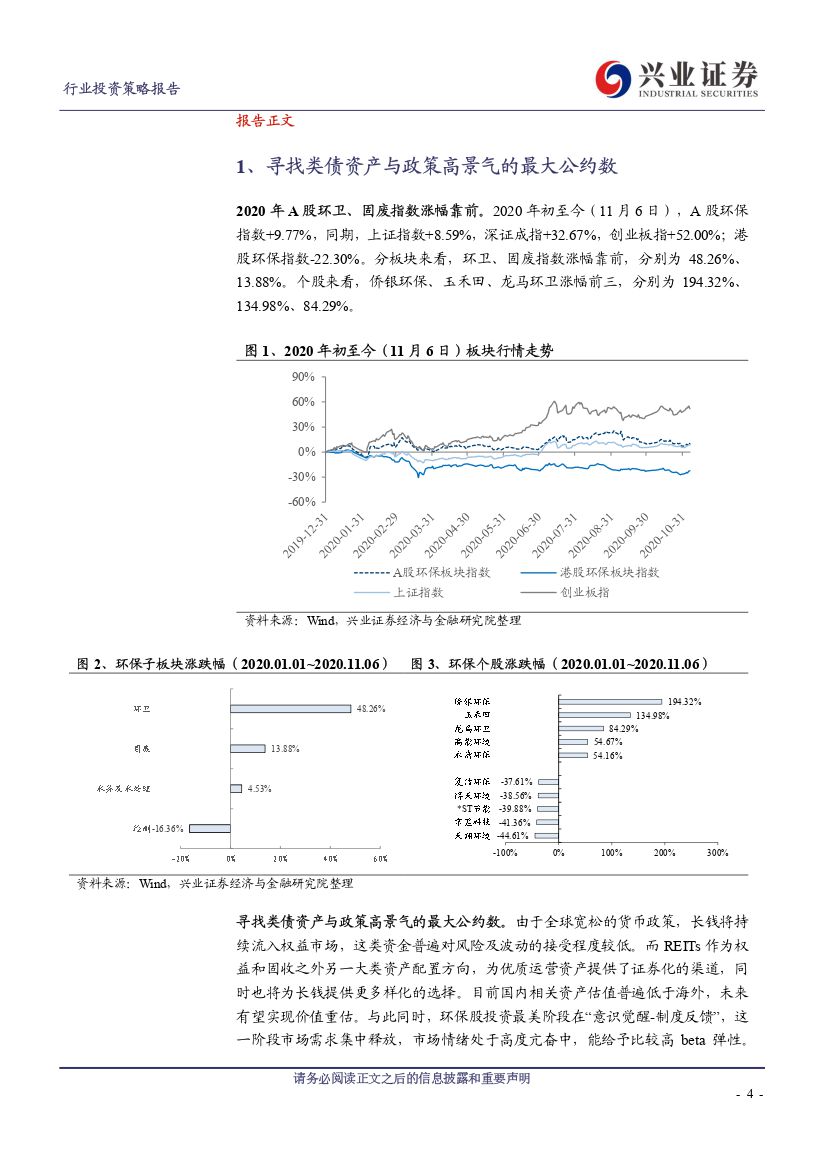

2020年A股环卫、固废指数涨幅靠前。2020年初至今(11月6日),A股环保指数+9.77%,同期,上证指数+8.59%,深证成指+32.67%,创业板指+52.00%;港股环保指数-22.30%。分板块来看,环卫、固废指数涨幅靠前,分别为48.26%、13.88%。个股来看,侨银环保、玉禾田、龙马环卫涨幅前三,分别为194.32%、134.98%、84.29%。

寻找类债资产与政策高景气度的最大公约数。由于全球宽松的货币政策,长钱将持续流入权益市场,这类资金普遍对风险及波动的接受程度较低。而REITs作为权益和固收之外另一大类资产配置方向,为优质运营资产提供了证券化的渠道,同时也将为长钱提供更多样化的选择。目前国内相关资产估值普遍低于海外,未来有望实现价值重估。与此同时,环保股投资最美阶段在“意识觉醒-制度反馈”,这一阶段市场需求集中释放,市场情绪处于高度亢奋中,能给予比较高beta弹性。如2013年雾霾、2014年下半年的“水十条、水价改革”政策催化、2016年“PPP”板块。环保产业需求释放具备“短、平、快”特征。这一点对环保产业投资介入点至关重要!我们持续看好类债资产长牛趋势,建议在其中寻找政策高景气度的细分方向:

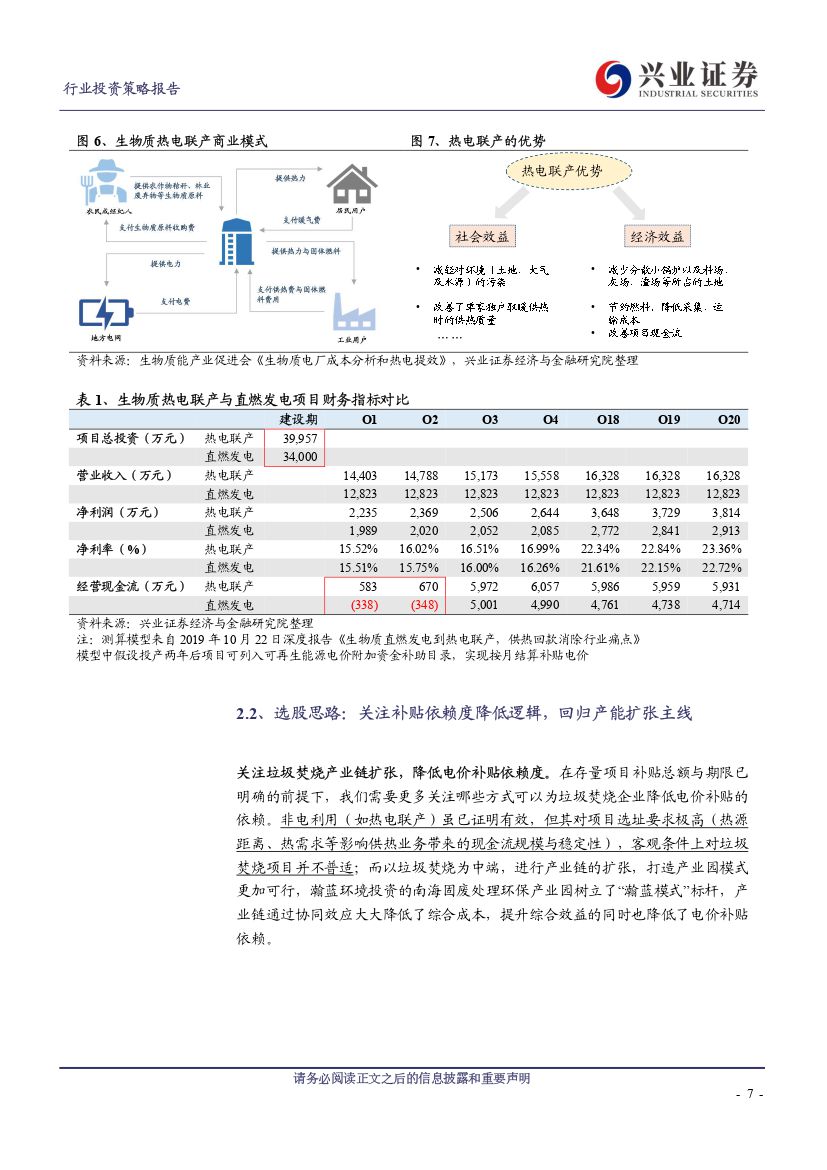

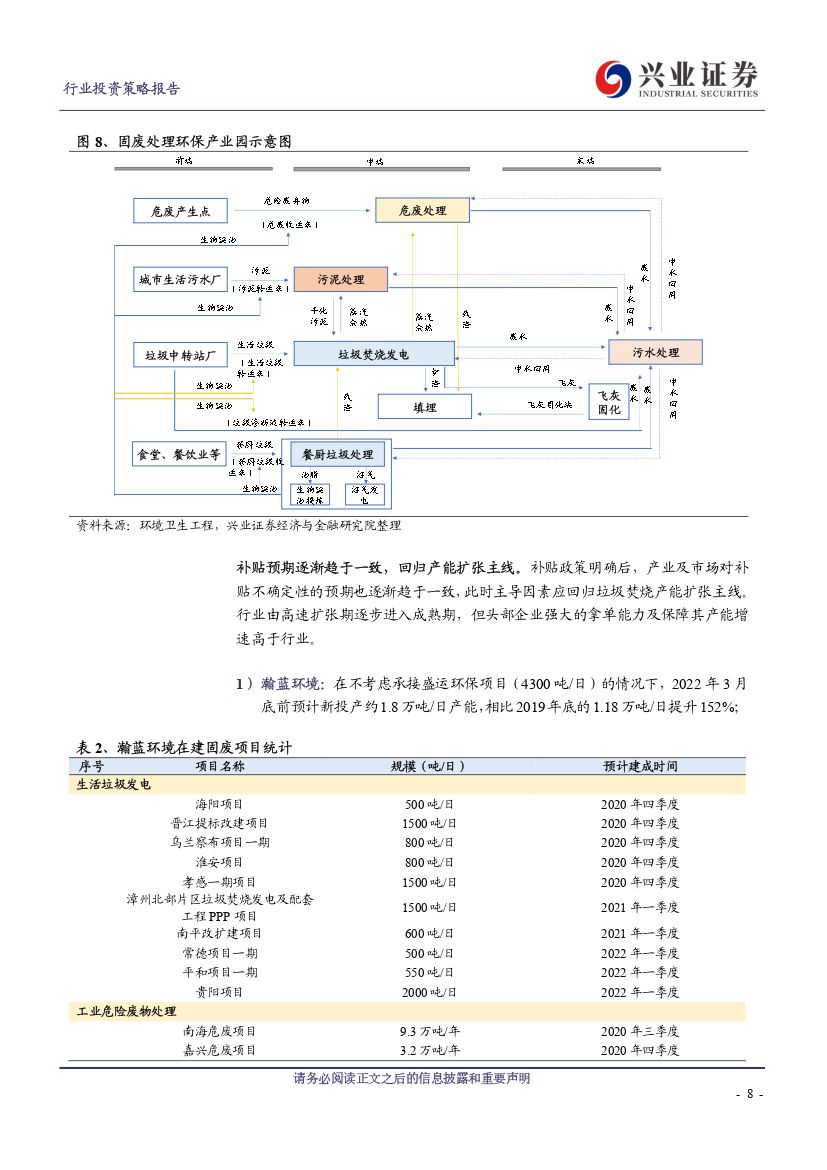

生物质发电:存量项目补贴明确,关注补贴依赖度降低逻辑。2020年,生物质发电产业最大的变化在于存量项目补贴总额与期限明确,生物质发电项目领取国补时长较预期缩短。而存量项目补贴政策明确后,产业及市场对补贴预期逐渐趋于一致,我们应重点关注补贴依赖降低逻辑(垃圾焚烧产业链扩张),同时回归个股产能扩张主线。流动性宽松环境下,类债资产将呈现长牛趋势。持续推荐联美控股(清洁供暖标的)、瀚蓝环境、旺能环境、城发环境、伟明环保等类债属性标的。

环卫:设备电动化加速,龙头运营收入稳步增长。2020年10月,国常会通过《新能源汽车产业发展规划》,提出力争2035年实现公共领域用车全面电动化,要求2021年起国家生态文明试验区、大气污染防治重点区域公共领域新增或更新用车全部使用新能源汽车。政策助力下,新能源环卫设备需求将加速释放。同时,随着市场化、一体化的持续推进,环卫运营行业维持高景气度,龙头公司运营收入稳步增长。随着环卫龙头公司的上市及资本市场、政策、订单规模的变化,我们认为行业发展进入了新阶段,各公司环卫服务毛利率已在2017年触底回升,建议关注盈峰环境、玉禾田、侨银环保等。

水务:三峡牵头补管网短板,关注长江大保护板块投资机会。2019年后长江流域各省纷纷出台本省的水环境治理方案,水污染治理是“长江大保护”核心组成部分,同时形成了以三峡集团为核心力量进行沿岸投资建设的总体方针,利于上下游资源整合。长江环保集团依托政策利好和三峡集团优势,于长江沿岸的涉水环保项目中频频出手,截至今年8月底合计中标21个项目。此外,在股权投资方面,长江环保集团同样动作频繁,投资涉及兴蓉环境等六家上市公司。长江大保护方面,建议关注洪城水业、兴蓉环境、重庆水务,同时关注管道建材相关公司的投资机会。

关注生态环保治理。经历“缩表”之后,行业基本完成触底出清,投资机会从融资环境改善回归业绩增长,部分公司估值与业绩增速已经具备较好配置价值,新的行业龙头有望诞生。建议关注高能环境、碧水源等。

风险提示:融资环境收紧,项目进度低于预期,政策风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 公用事业行业投资策略报告:寻找类债资产与政策高景气的最大公约数-20201109-兴业证券-30页(附PDF下载)