白云机场(600004):黎明将至,开启发展新阶段-20201109-中泰证券-25页(附PDF下载)

导读:

白云机场(600004)

投资要点

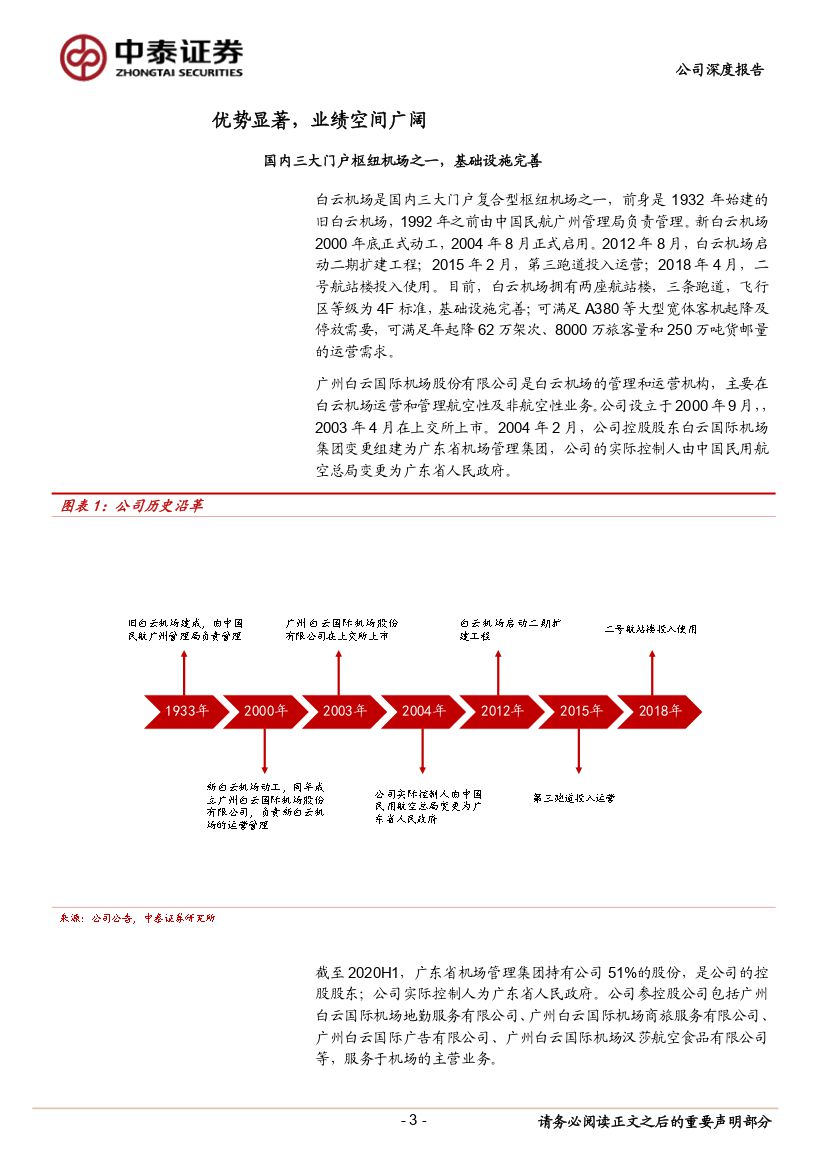

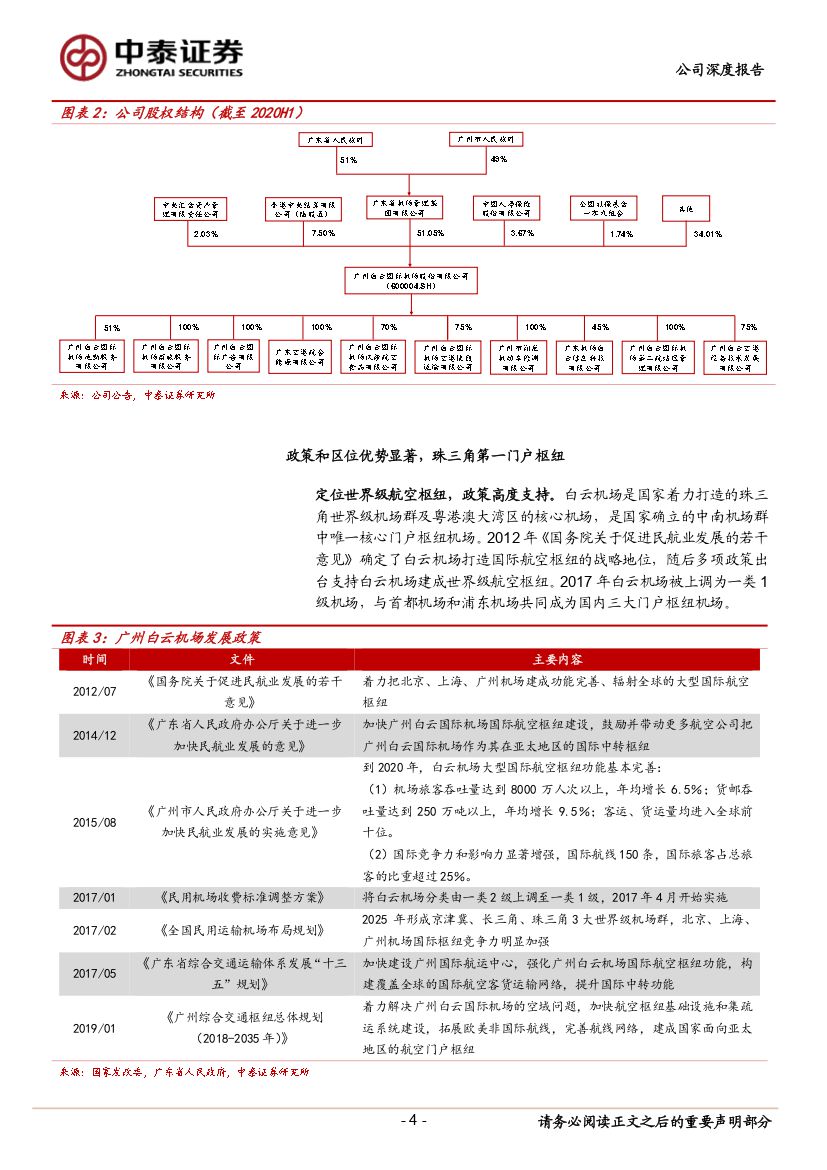

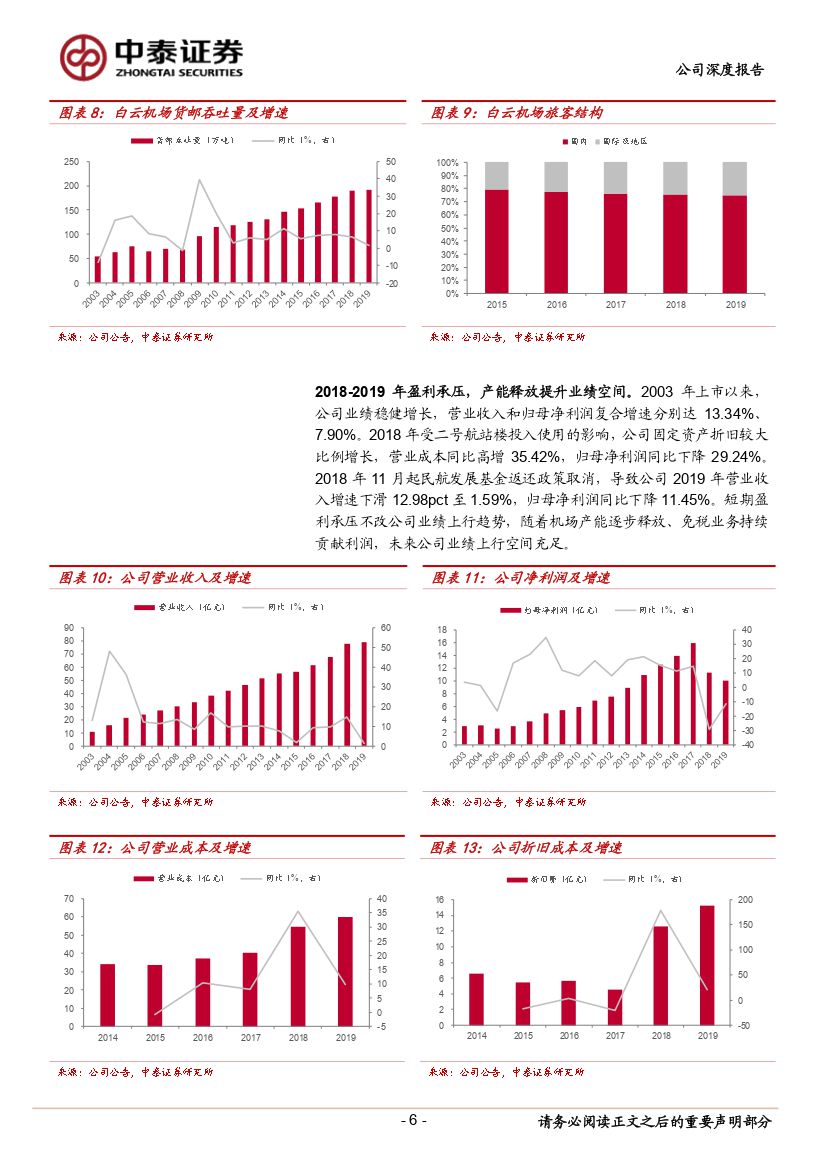

优势显著,业绩空间广阔。1)国内三大门户枢纽机场之一,基础设施完善。白云机场拥有两座航站楼,三条跑道,飞行区等级为4F标准,基础设施完善。2)政策和区位优势显著,珠三角第一门户枢纽。白云机场是国家着力打造的珠三角世界级机场群及粤港澳大湾区的核心机场,是国家确立的中南机场群中唯一核心门户枢纽机场。3)产能逐步释放,业绩上行空间充足。公司业绩稳健增长,上市以来营业收入和归母净利润复合增速分别达13.34%、7.90%,随着机场产能逐步释放、免税业务持续贡献利润,未来公司业绩上行空间充足。

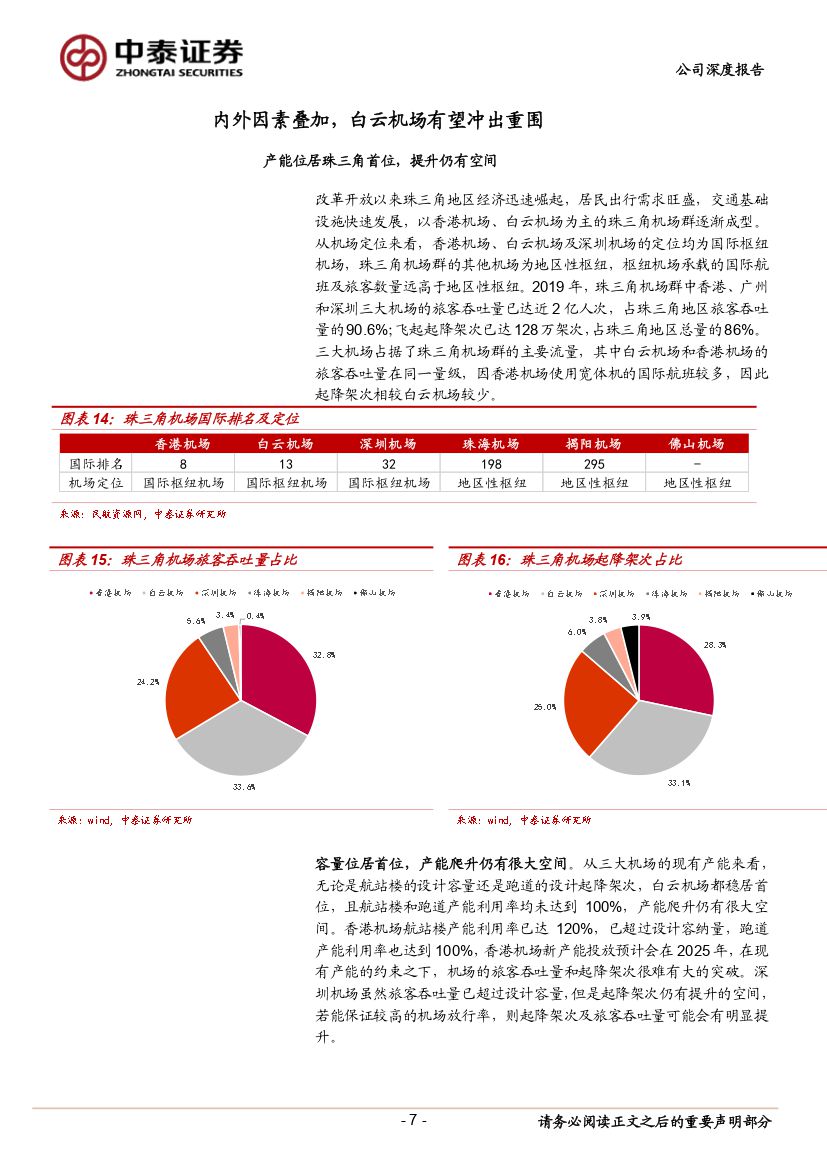

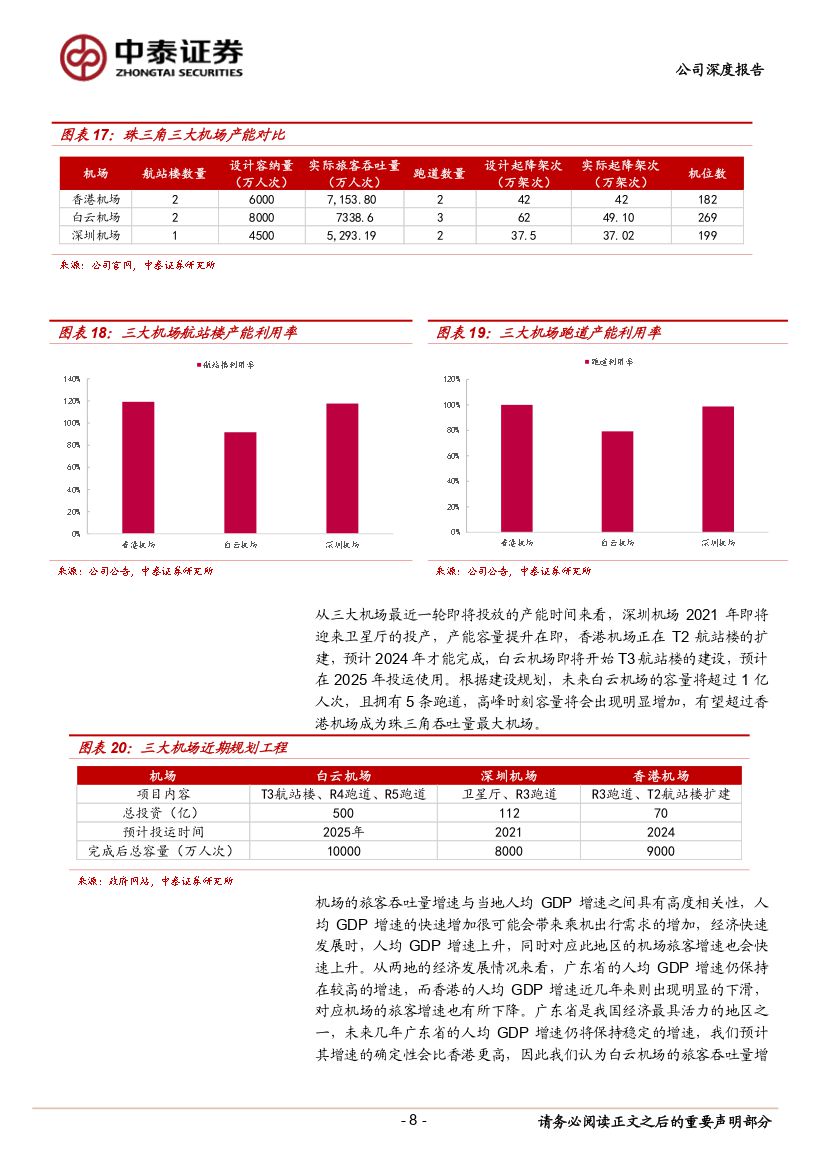

内外因素叠加,白云机场有望冲出重围。1)产能位居珠三角首位,提升仍有空间。无论是航站楼的设计容量还是跑道的设计起降架次,白云机场都稳居首位,产能爬升仍有很大空间。根据建设规划,未来白云机场的容量将超过1亿人次,且拥有5条跑道,高峰时刻容量将会出现明显增加,有望超过香港机场成为珠三角吞吐量最大机场。2)受益消费升级+旅客回流,国际旅客占比有望提升。受益消费升级,跟团出境游升温,旅游团的出行将为机场带来增量的国际旅客,此外,部分通过香港机场中转的旅客会转移到内地机场,作为国际性交通枢纽的白云机场有望持续受益。

主基地航司加持,加快航空枢纽建设。主基地航空公司与机场协作共同建设枢纽网络,可实现国际与国内目的地的便捷中转,中转运输的发展将带来旅客吞吐量的攀升,中转规模越大时,机场的吞吐量也越大。2020年7月,南航与广东机场集团再次签署战略合作协议,深度合作将进一步助力白云机场向枢纽机场发展,航线网络及中转设施的不断完善有望带来客流量的持续提升。

免税业驶入快车道,坪效迅速提升。1)T2航站楼投产,免税经营面积扩大。T2航站楼投产后,陆续开设了T2出入境免税店以及T1入境免税店,目前白云机场的免税经营面积已扩展至5944平米。2)中免中标免税业务,机场免税业务走向正轨。在与中免签署经营合作协议之前,T1航站楼的部分免税业务由机场自营,中免公司中标之后,免税业务将全部交给中免专业化运营,白云机场的免税运营效果将得以明显提升。

广告业务效率提升,资产注入增添活力。1)经营模式变更改善经营效率,广告收入快速提升。2017年之前白云机场T1广告业务由全资子公司白云国际广告公司经营,广告业务的毛利率不超过70%,2017年后,广告业务改为特许经营模式,广告业务毛利率回升。2)优质资产置入增厚公司业绩,配套服务完善加快协同发展。2019年,公司通过资产置换取得广东空港航合能源有限公司100%的股权、白云机场铂尔曼大酒店和航湾澳斯特精选酒店全部资产与负债,原归属于机场集团的15%旅客服务费分成通过协议方式进入公司,公司将按物流公司年营业收入的4%向物流公司收取经营权使用费,置入资产将有助于发挥协同作用。3)定向增发补充流动资金,债务结构优化缓解资金压力。公司拟非公开发行不超过2.94亿股,募集资金不超过32亿元用于补充流动资金,发行完成后,公司的资金压力将会有所缓解,资产负债率下降,有利于控制财务费用支出。

盈利预测:我们预计白云机场2020-2022年营业收入分别为56.5亿、77.9亿、90.3亿,归母净利润分别为-0.32亿、8.52亿、13.59亿,基本每股收益分别为-0.02、0.36、0.57元,对应21、22年PE分别为36.0X、22.6X。考虑产能释放带来航空性收入增长,免税和广告业务持续贡献利润,我们认为公司业绩将持续兑现,首次覆盖,给予买入评级。

风险提示:经济恢复不及预期、免税业务增长不及预期、国际疫情影响超预期

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 白云机场(600004):黎明将至,开启发展新阶段-20201109-中泰证券-25页(附PDF下载)