福昕软件(688095)公司研究报告:具有全球竞争力的文档处理专家,通用软件国产化主力军-20201110-海通证券-32页(附PDF下载)

导读:

福昕软件(688095)

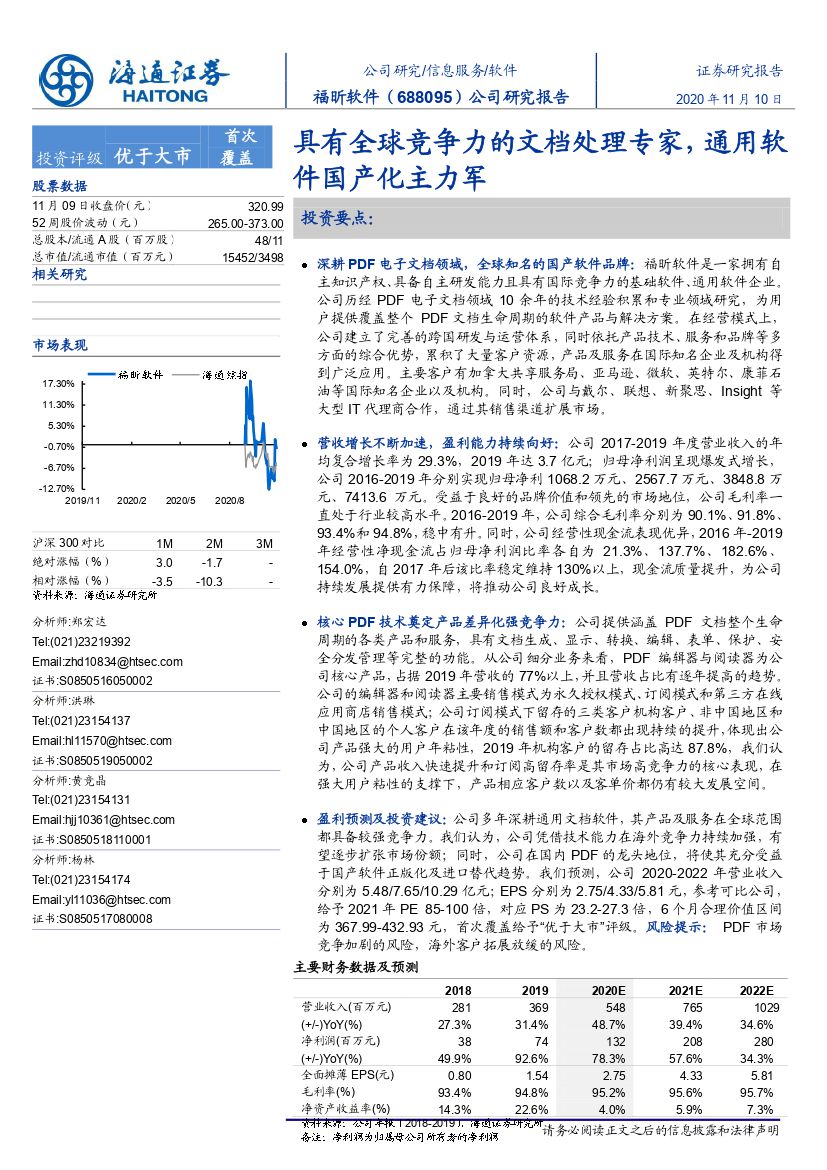

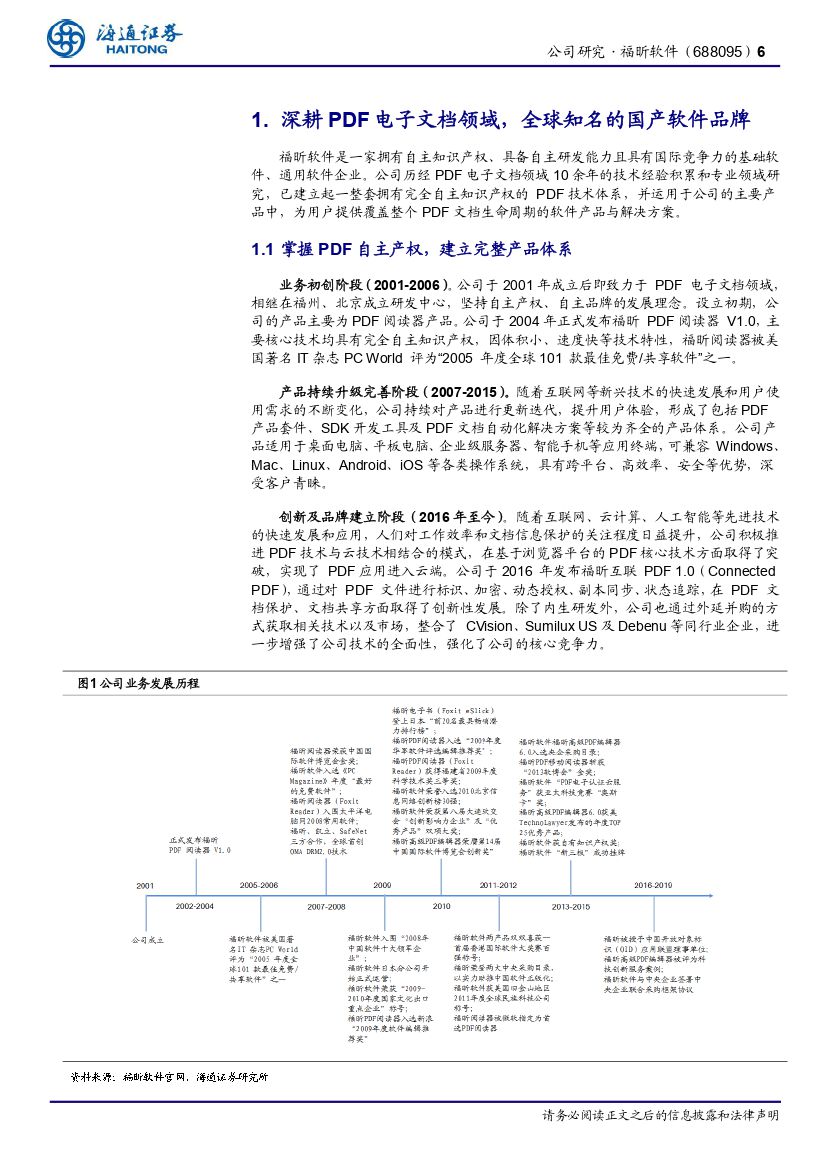

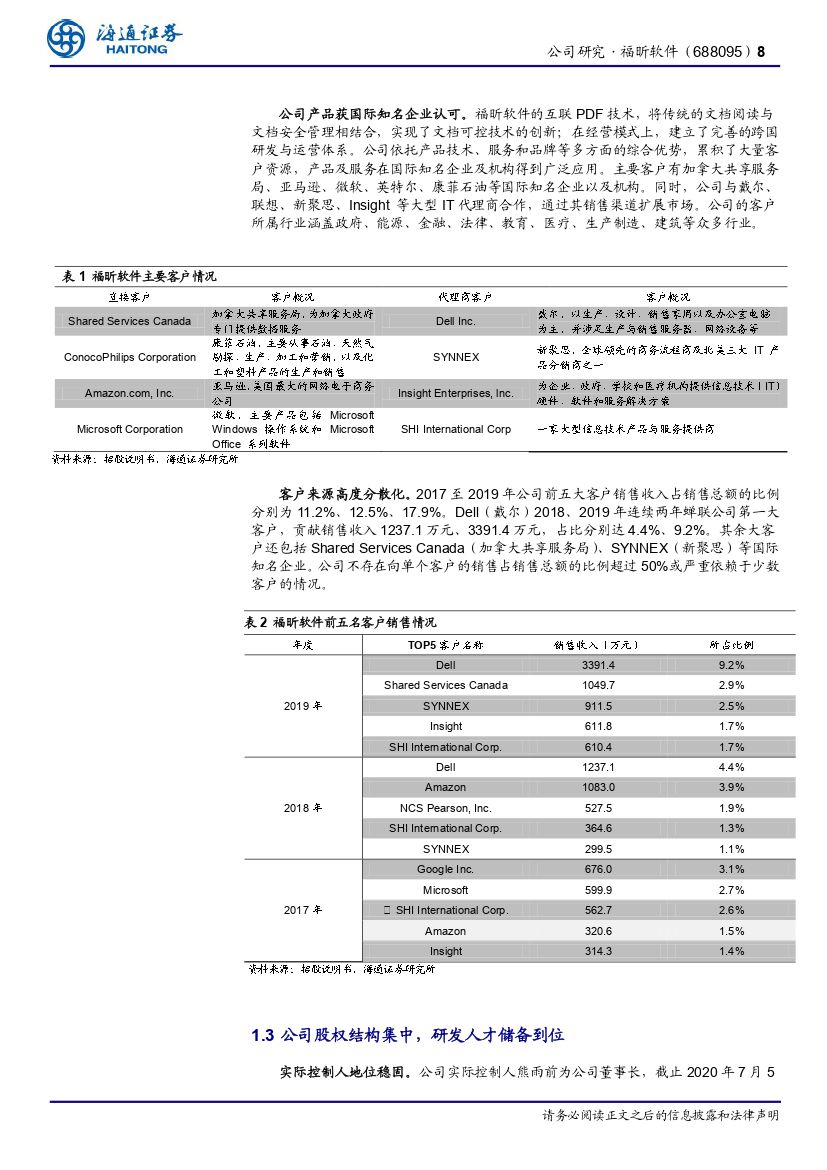

深耕PDF电子文档领域,全球知名的国产软件品牌:福昕软件是一家拥有自主知识产权、具备自主研发能力且具有国际竞争力的基础软件、通用软件企业。公司历经PDF电子文档领域10余年的技术经验积累和专业领域研究,为用户提供覆盖整个PDF文档生命周期的软件产品与解决方案。在经营模式上,公司建立了完善的跨国研发与运营体系,同时依托产品技术、服务和品牌等多方面的综合优势,累积了大量客户资源,产品及服务在国际知名企业及机构得到广泛应用。主要客户有加拿大共享服务局、亚马逊、微软、英特尔、康菲石油等国际知名企业以及机构。同时,公司与戴尔、联想、新聚思、Insight等大型IT代理商合作,通过其销售渠道扩展市场。

营收增长不断加速,盈利能力持续向好:公司2017-2019年度营业收入的年均复合增长率为29.3%,2019年达3.7亿元;归母净利润呈现爆发式增长,公司2016-2019年分别实现归母净利1068.2万元、2567.7万元、3848.8万元、7413.6万元。受益于良好的品牌价值和领先的市场地位,公司毛利率一直处于行业较高水平。2016-2019年,公司综合毛利率分别为90.1%、91.8%、93.4%和94.8%,稳中有升。同时,公司经营性现金流表现优异,2016年-2019年经营性净现金流占归母净利润比率各自为21.3%、137.7%、182.6%、154.0%,自2017年后该比率稳定维持130%以上,现金流质量提升,为公司持续发展提供有力保障,将推动公司良好成长。

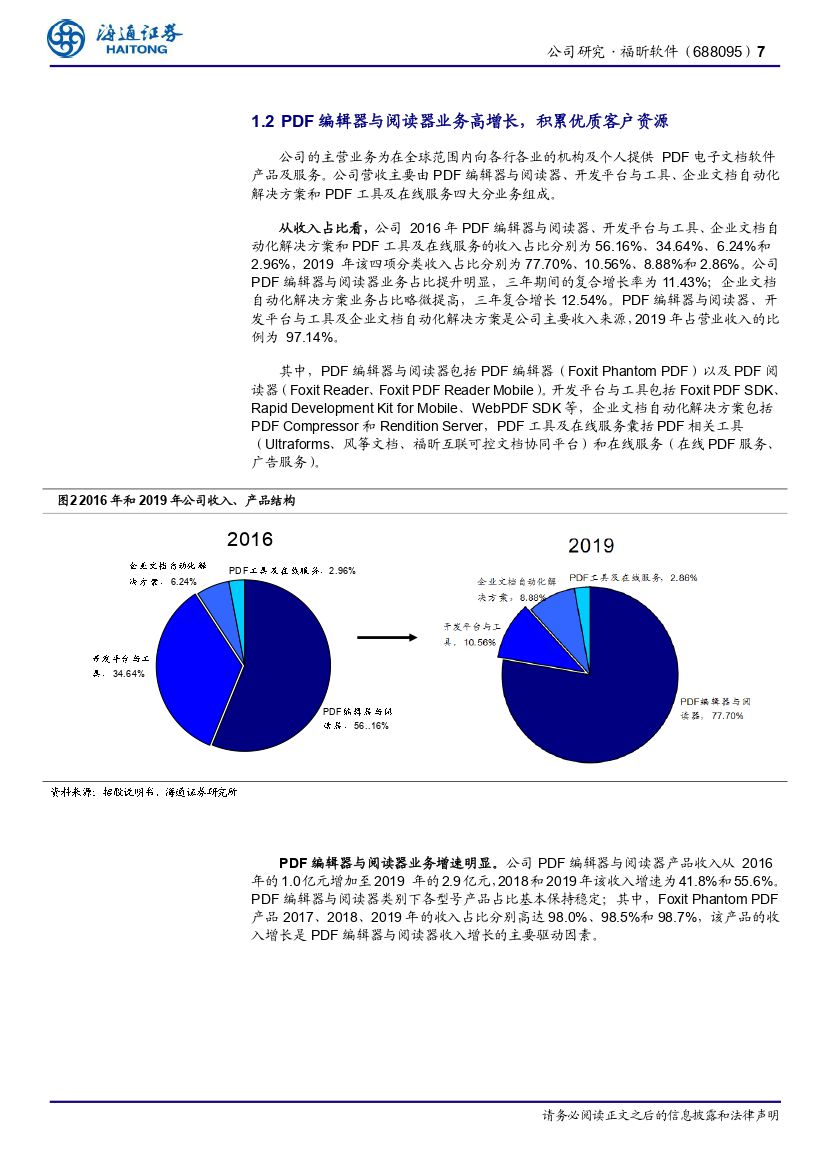

核心PDF技术奠定产品差异化强竞争力:公司提供涵盖PDF文档整个生命周期的各类产品和服务,具有文档生成、显示、转换、编辑、表单、保护、安全分发管理等完整的功能。从公司细分业务来看,PDF编辑器与阅读器为公司核心产品,占据2019年营收的77%以上,并且营收占比有逐年提高的趋势。公司的编辑器和阅读器主要销售模式为永久授权模式、订阅模式和第三方在线应用商店销售模式;公司订阅模式下留存的三类客户机构客户、非中国地区和中国地区的个人客户在该年度的销售额和客户数都出现持续的提升,体现出公司产品强大的用户年粘性,2019年机构客户的留存占比高达87.8%,我们认为,公司产品收入快速提升和订阅高留存率是其市场高竞争力的核心表现,在强大用户粘性的支撑下,产品相应客户数以及客单价都仍有较大发展空间。

盈利预测及投资建议:公司多年深耕通用文档软件,其产品及服务在全球范围都具备较强竞争力。我们认为,公司凭借技术能力在海外竞争力持续加强,有望逐步扩张市场份额;同时,公司在国内PDF的龙头地位,将使其充分受益于国产软件正版化及进口替代趋势。我们预测,公司2020-2022年营业收入分别为5.48/7.65/10.29亿元;EPS分别为2.75/4.33/5.81元,参考可比公司,给予2021年PE85-100倍,对应PS为23.2-27.3倍,6个月合理价值区间为367.99-432.93元,首次覆盖给予“优于大市”评级。风险提示:PDF市场竞争加剧的风险,海外客户拓展放缓的风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 福昕软件(688095)公司研究报告:具有全球竞争力的文档处理专家,通用软件国产化主力军-20201110-海通证券-32页(附PDF下载)