共创草坪(605099)投资价值分析报告:竞争优势突出,成长确定性强-20201113-中信证券-32页(附PDF下载)

导读:

公司为全球人造草坪龙头,技术、规模、品牌、渠道均领先同业,将充分受益全球休闲草坪高景气,越南工厂投产缓解产能瓶颈,成长确定性强。中长期看,延伸产业链、拓展内销将打开业绩和估值空间。首次覆盖给予“买入”评级。

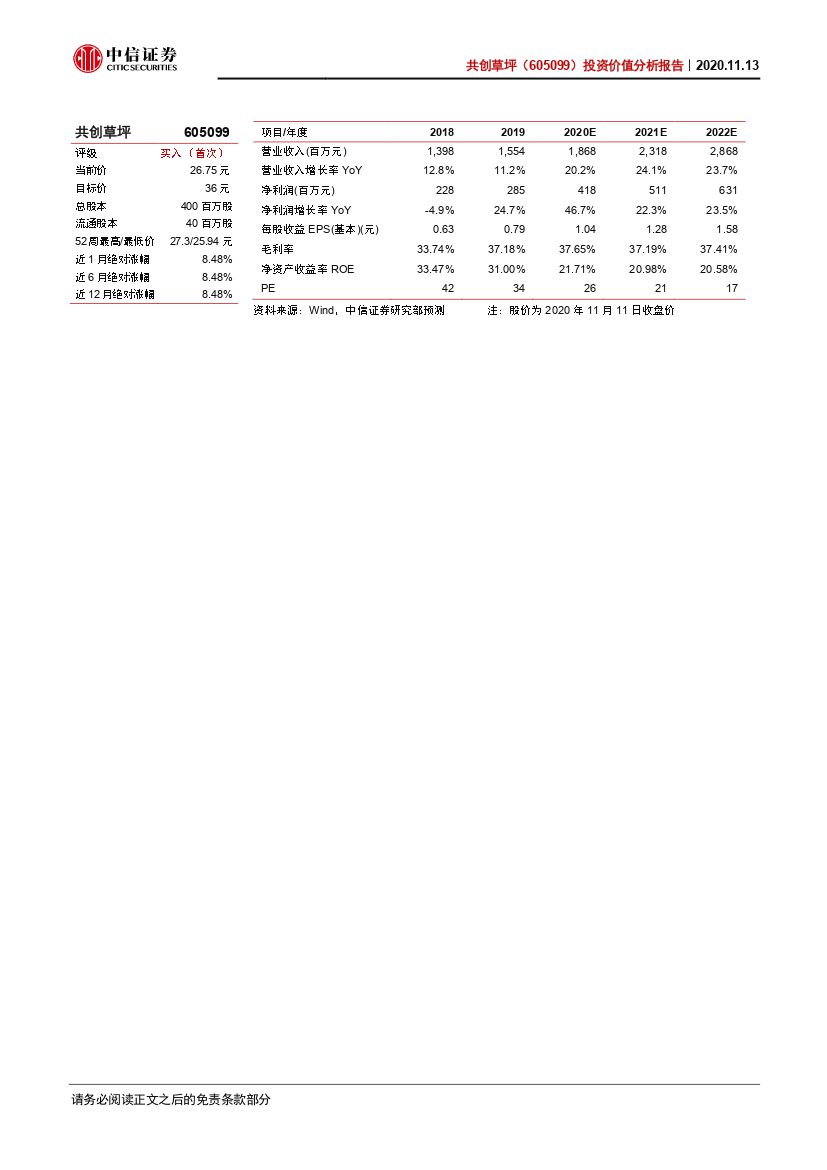

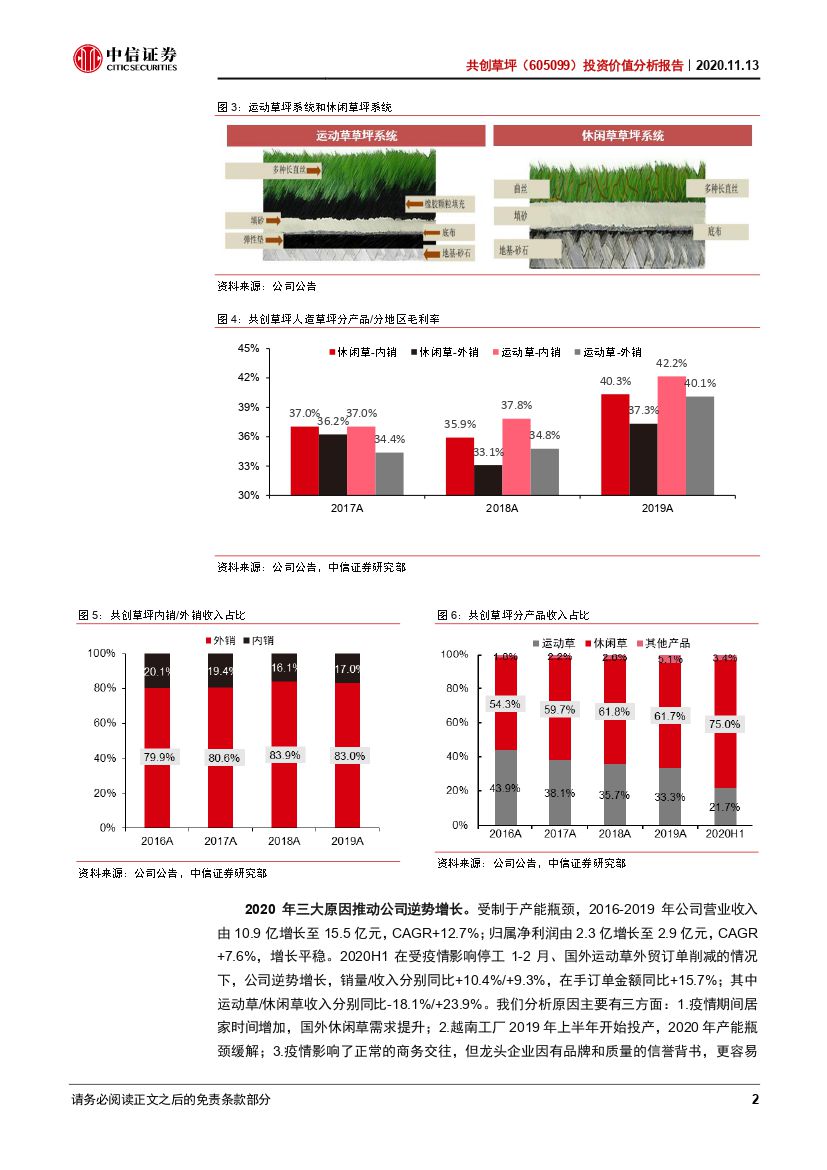

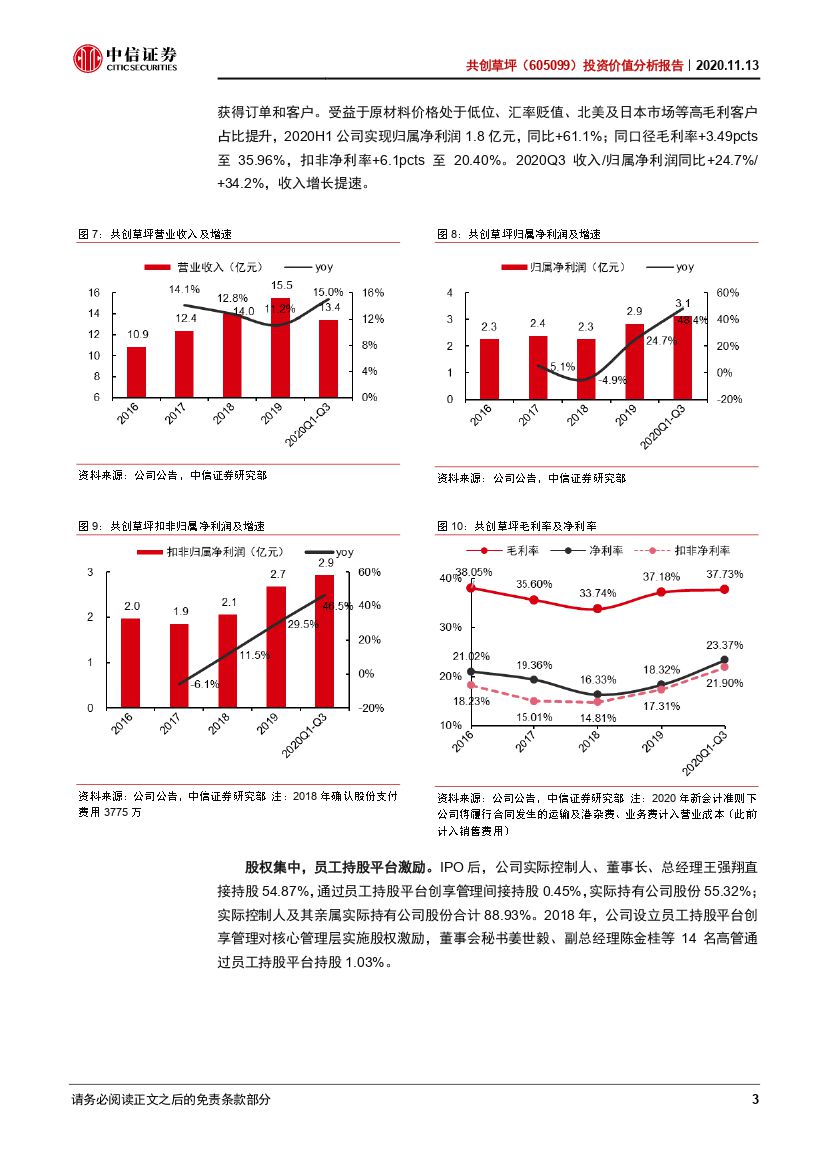

公司概况:全球人造草坪龙头,疫情下逆势增长。公司连续9年蝉联世界第一,19年按销量计全球市占率15%,产品以休闲草为主(19年休闲草收入占比61.7%),业务以出口为主(19年外销收入占比83.0%)。疫情期间休闲草需求提升、越南工厂投产、新客户与新订单头部集中三方面因素共同推动公司收入逆势增长,2020Q1-Q3营业收入/归属净利润分别同比+15.0%/+48.4%。

行业:休闲草高景气,中国龙头市占率将提升。人造草坪具有使用寿命长、维护成本低等优势,应用场景不断拓宽,19年全球市场规模178亿元,17-19年 CAGR +8.9%。未来运动草增长主要由新兴市场新增场地贡献,休闲草将贡献人造草坪行业主要增量,AMI Consulting预测19-23年运动草/休闲草销量CAGR +8.2%/ +14.9%。欧美老牌厂家垄断高端运动草市场,中国厂家集中在休闲草及中低端运动草市场,借助休闲草行业发展机遇,预计中国龙头市占率将提升。

公司亮点:全面领先竞争对手,高市占率+高利润率。1)技术、规模领先,产业链延伸深。亚洲唯一一家具备FIFA、World Rugby、FIH优选供应商资质的企业;产品种类齐全且不断推新,满足客户一站式、定制化采购需求;产业链延伸程度深。2)休闲草领域优势突出。公司依靠在运动草领域的一流资质降维拓展休闲草,产品与技术全面领先竞争对手,其全球化的销售网络、一站式的服务优势可在休闲草领域充分发挥。19年公司全球休闲草销量市占率20%(金额市占率24%),高于公司整体市占率水平,产品均价显著高于同业(35元VS 25~30元)。3)盈利能力优于同业,财务指标表现优异。规模效应、精细化管理、原辅料自制塑造成本优势,同时产品、客户结构更优,2020H1公司毛利率/扣非净利率分别为35.96%/20.40%,高于行业平均水平。

未来发展:外销市场提升份额,内销市场大有可为。公司在越南新建产能,目前越南一期(2000万㎡/年)已经满产,预计二期(1600万㎡/年)将于明年投产。越南产能有助于规避关税影响,产品竞争力进一步提升,产能扩张驱动成长确定性强。中长期来看,向下游延伸拓展铺装服务、向上游延伸实现原材料自制、横向拓品类、拓展内销市场将打开业绩和估值空间。

风险因素:行业竞争加剧;原材料、汇率价格波动;新客户开拓不及预期等。

投资建议:预测2020/2021/2022年公司营业收入为18.7亿/23.2亿/28.7亿元,归属净利润为4.2亿/5.1亿/6.3亿元,对应EPS 1.04/1.28/1.58元。参考同业估值,给予公司2020年28X PE,对应目标市值143亿元,目标价36元,首次覆盖给予“买入”评级。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 共创草坪(605099)投资价值分析报告:竞争优势突出,成长确定性强-20201113-中信证券-32页(附PDF下载)

_0001.jpg?x-oss-process=style/thumb)