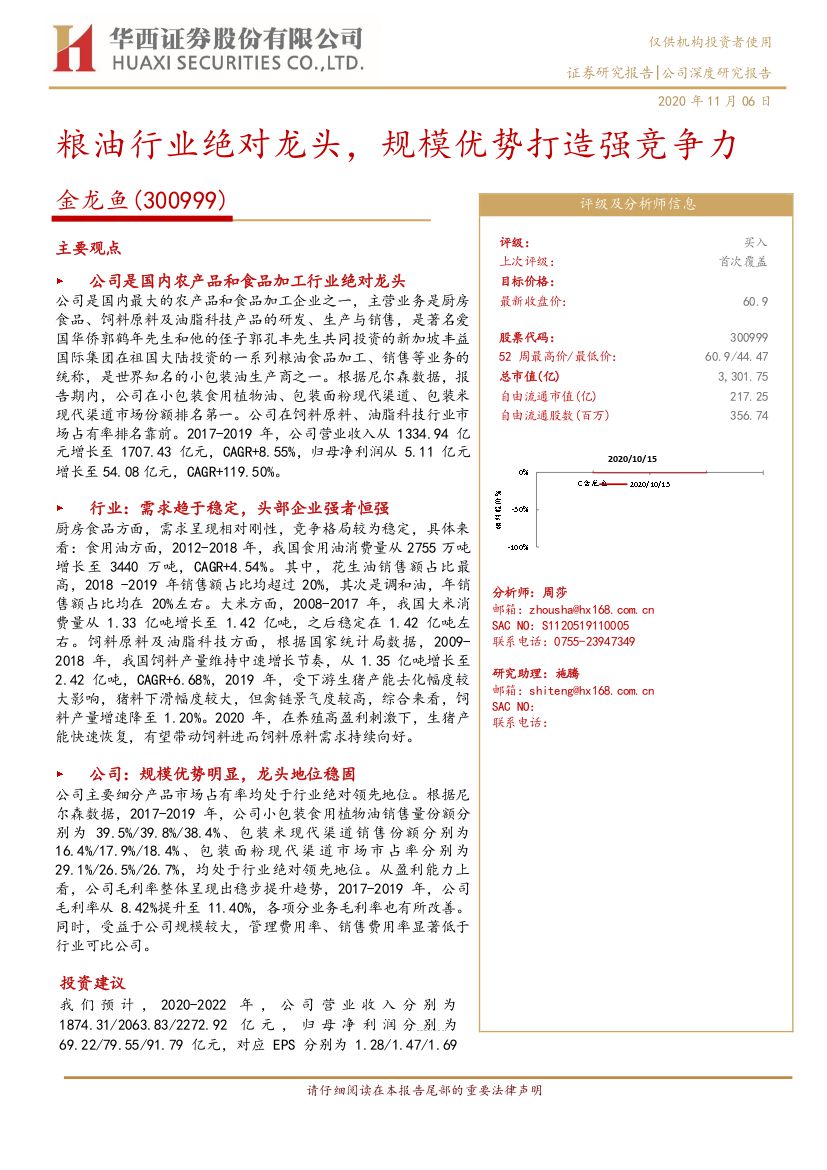

金龙鱼(300999):粮油行业绝对龙头,规模优势打造强竞争力-20201109-华西证券-23页(附PDF下载)

导读:

主要观点

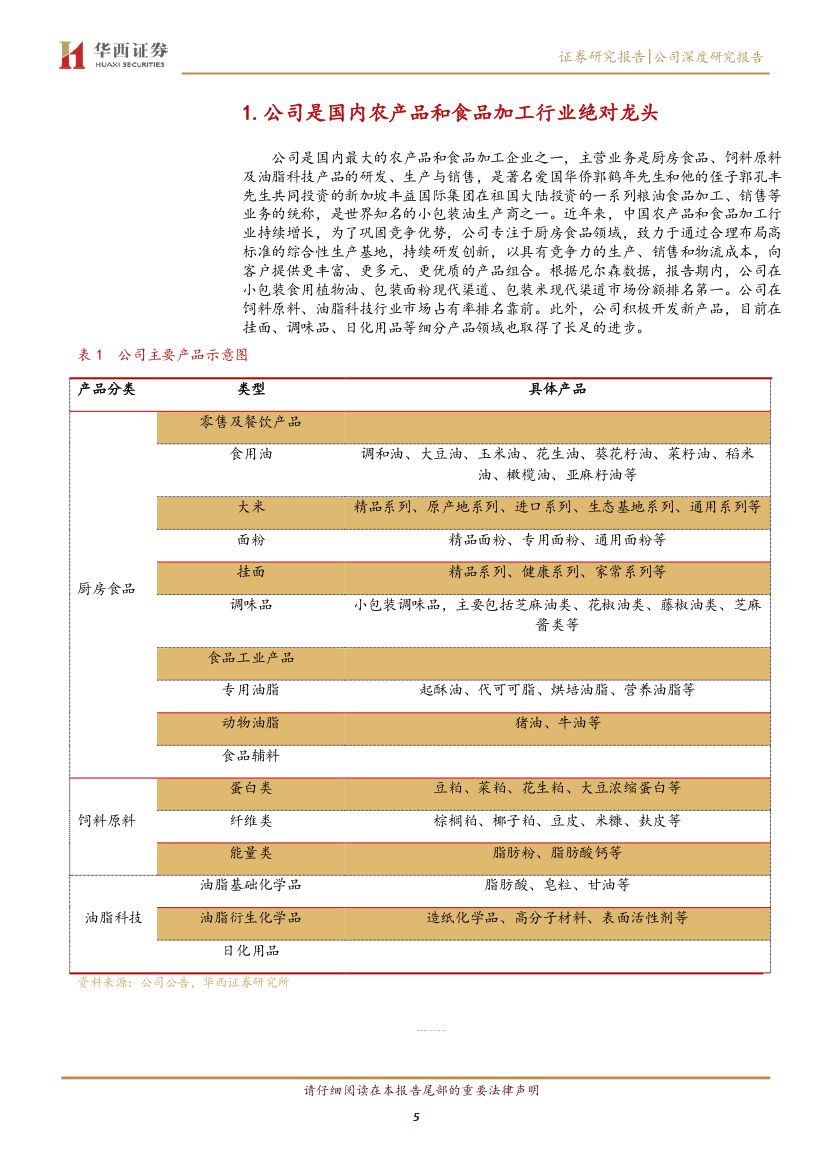

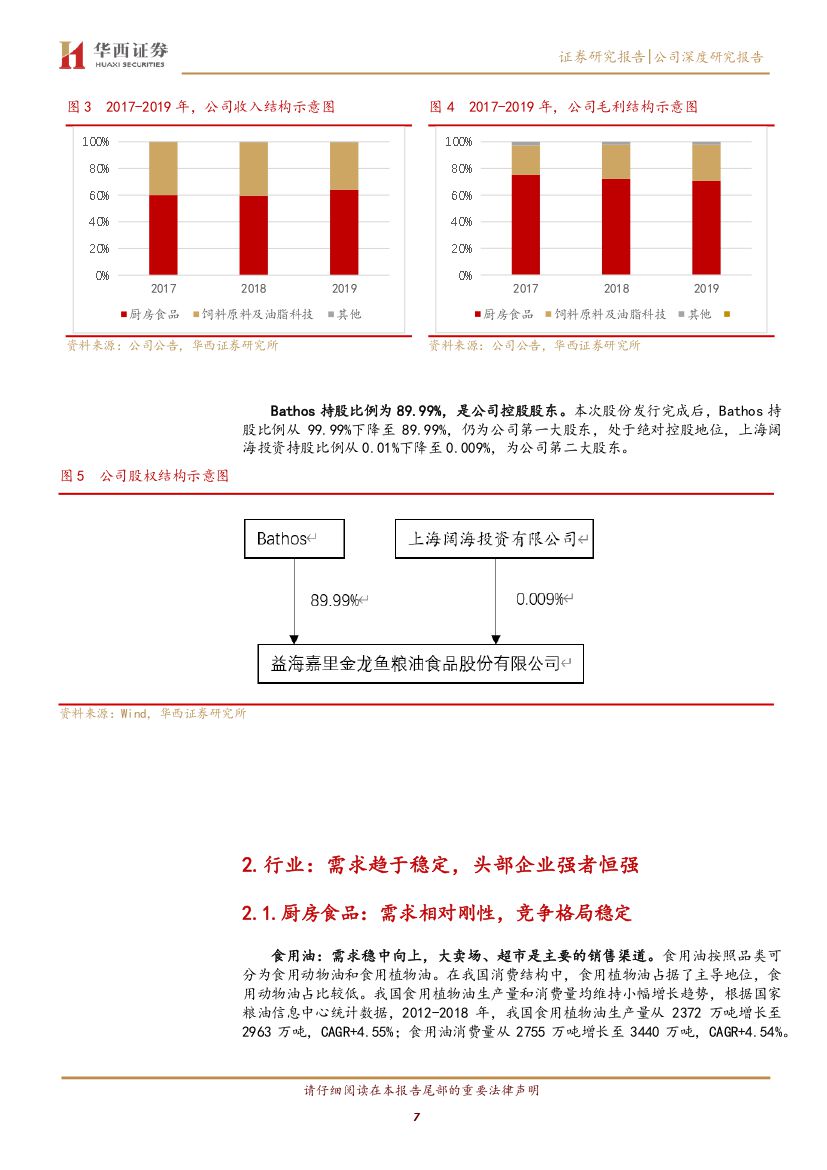

公司是国内农产品和食品加工行业绝对龙头

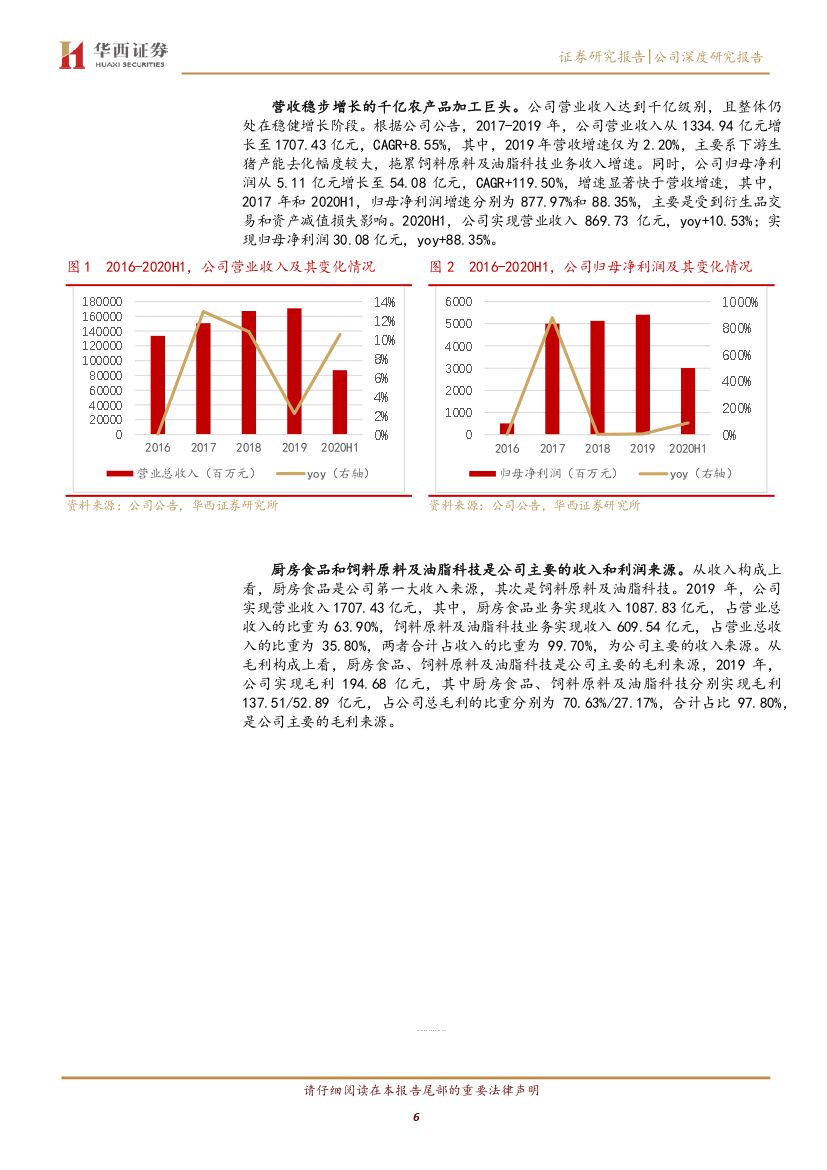

公司是国内最大的农产品和食品加工企业之一,主营业务是厨房食品、饲料原料及油脂科技产品的研发、生产与销售,是著名爱国华侨郭鹤年先生和他的侄子郭孔丰先生共同投资的新加坡丰益国际集团在祖国大陆投资的一系列粮油食品加工、销售等业务的统称,是世界知名的小包装油生产商之一。根据尼尔森数据,报告期内,公司在小包装食用植物油、包装面粉现代渠道、包装米现代渠道市场份额排名第一。公司在饲料原料、油脂科技行业市场占有率排名靠前。2017-2019年,公司营业收入从1334.94亿元增长至1707.43亿元,CAGR+8.55%,归母净利润从5.11亿元增长至54.08亿元,CAGR+119.50%。

行业:需求趋于稳定,头部企业强者恒强

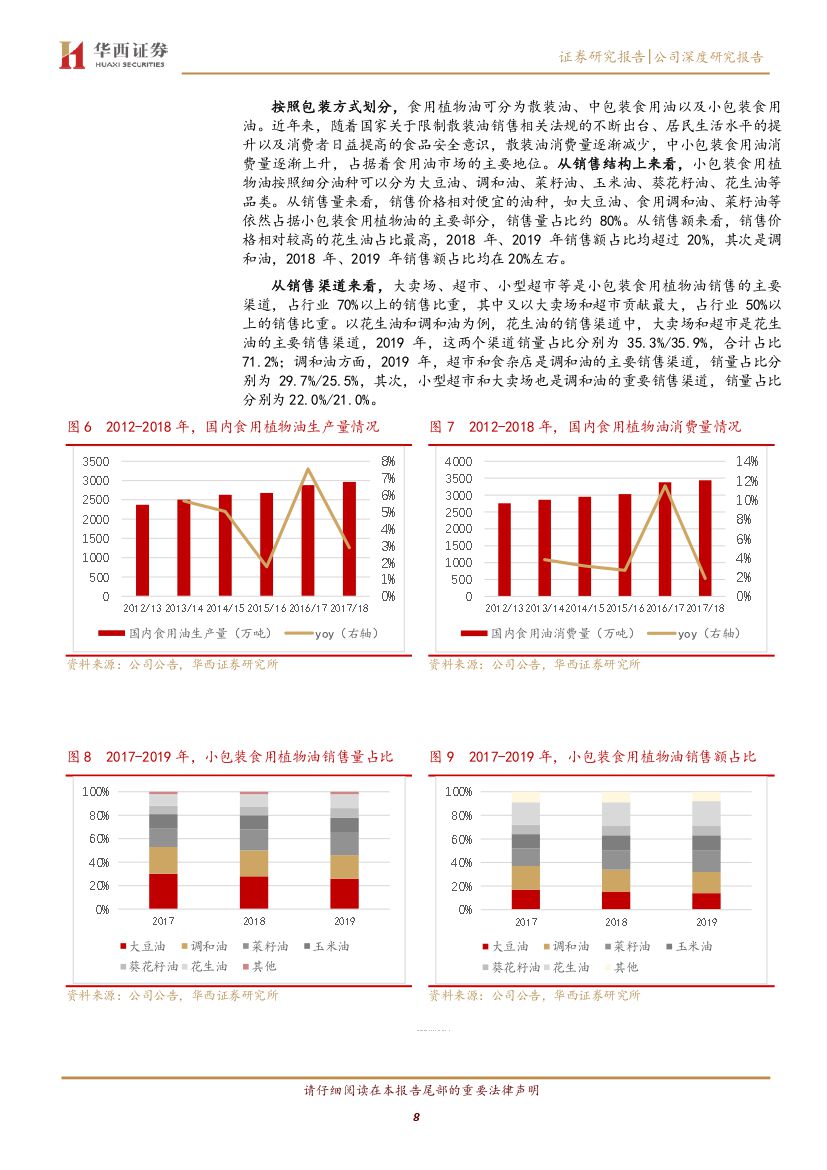

厨房食品方面,需求呈现相对刚性,竞争格局较为稳定,具体来看:食用油方面,2012-2018年,我国食用油消费量从2755万吨增长至3440万吨,CAGR+4.54%。其中,花生油销售额占比最高,2018-2019年销售额占比均超过20%,其次是调和油,年销售额占比均在20%左右。大米方面,2008-2017年,我国大米消费量从1.33亿吨增长至1.42亿吨,之后稳定在1.42亿吨左右。饲料原料及油脂科技方面,根据国家统计局数据,2009-2018年,我国饲料产量维持中速增长节奏,从1.35亿吨增长至2.42亿吨,CAGR+6.68%,2019年,受下游生猪产能去化幅度较大影响,猪料下滑幅度较大,但禽链景气度较高,综合来看,饲料产量增速降至1.20%。2020年,在养殖高盈利刺激下,生猪产能快速恢复,有望带动饲料进而饲料原料需求持续向好。

公司:规模优势明显,龙头地位稳固

公司主要细分产品市场占有率均处于行业绝对领先地位。根据尼尔森数据,2017-2019年,公司小包装食用植物油销售量份额分别为39.5%/39.8%/38.4%、包装米现代渠道销售份额分别为16.4%/17.9%/18.4%、包装面粉现代渠道市场市占率分别为29.1%/26.5%/26.7%,均处于行业绝对领先地位。从盈利能力上看,公司毛利率整体呈现出稳步提升趋势,2017-2019年,公司毛利率从8.42%提升至11.40%,各项分业务毛利率也有所改善。同时,受益于公司规模较大,管理费用率、销售费用率显著低于行业可比公司。

投资建议

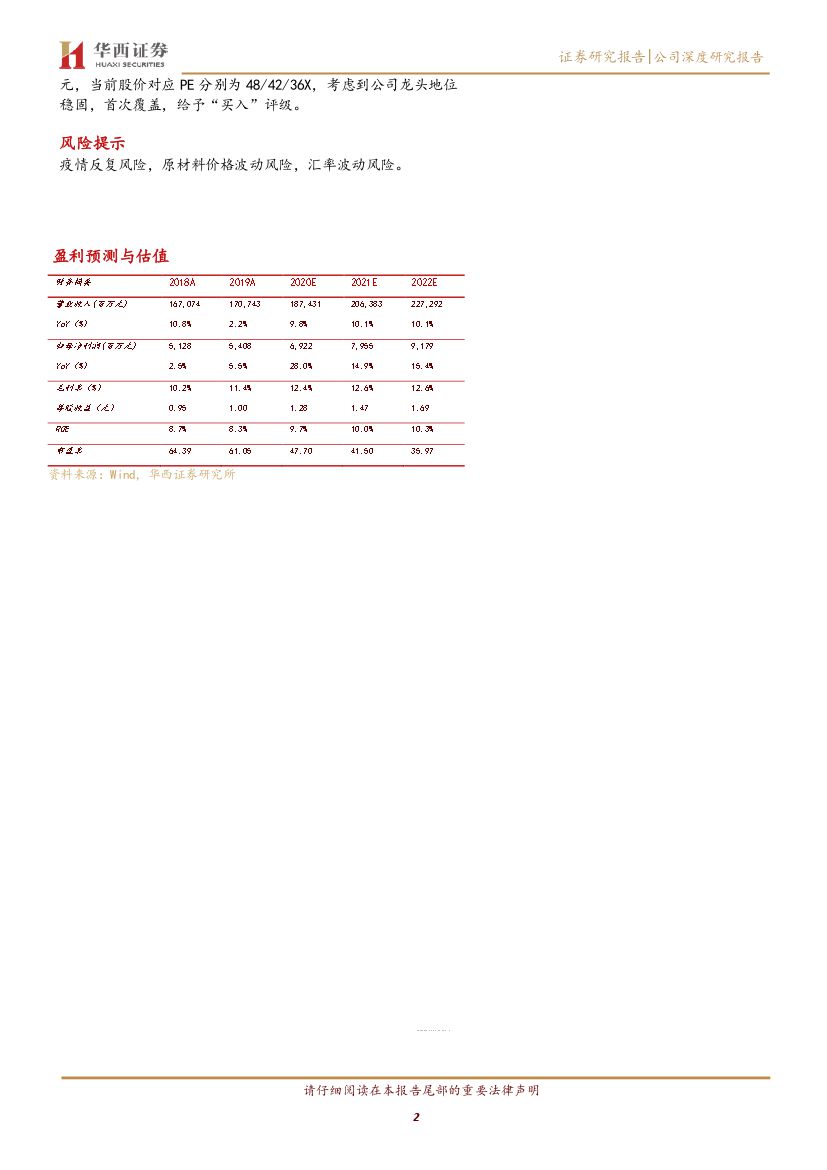

我们预计,2020-2022年,公司营业收入分别为1874.31/2063.83/2272.92亿元,归母净利润分别为69.22/79.55/91.79亿元,对应EPS分别为1.28/1.47/1.69元,当前股价对应PE分别为48/42/36X,考虑到公司龙头地位稳固,首次覆盖,给予“买入”评级。

风险提示

疫情反复风险,原材料价格波动风险,汇率波动风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 金龙鱼(300999):粮油行业绝对龙头,规模优势打造强竞争力-20201109-华西证券-23页(附PDF下载)

_0001.jpg?x-oss-process=style/thumb)