家电行业2021年策略:出口为剑、内需为盾-20201113-华泰证券-36页(附PDF下载)

导读:

坚定产业发展信心,维持“增持”评级

海外疫情二次冲击下,海外主要出口国面临复工挑战及产业链配套不足影响,订单向中国转移。国内线上促销或加码,竞争影响下线上营销及引流成本或提升,而工程渠道继续发挥拉动作用。我们认为产业链地位赋予龙头企业更强订单获取优势,内外需环境强化其行业地位,且Q3数据已经显现出信用扩张和存货提升态势,产业维持发展信心,我们也继续看好出口转移和内销业绩改善上行,建议关注高ROE、出口驱动力强、工程具有优势的个股,优选竞争优势更强的白电龙头(海尔智家、美的集团、格力电器)、线上出口双重优势小家电(新宝股份)、工程订单稳定厨电(老板电器)。

行业出口有望维持高热度

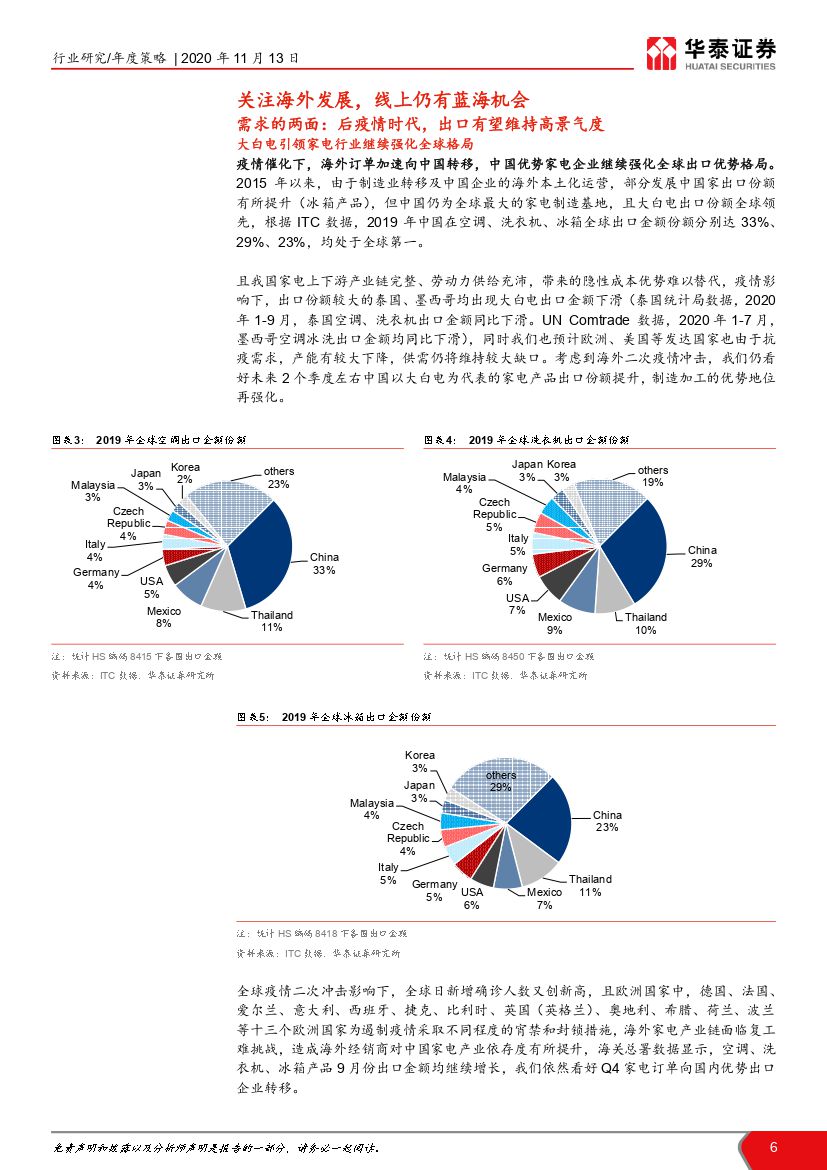

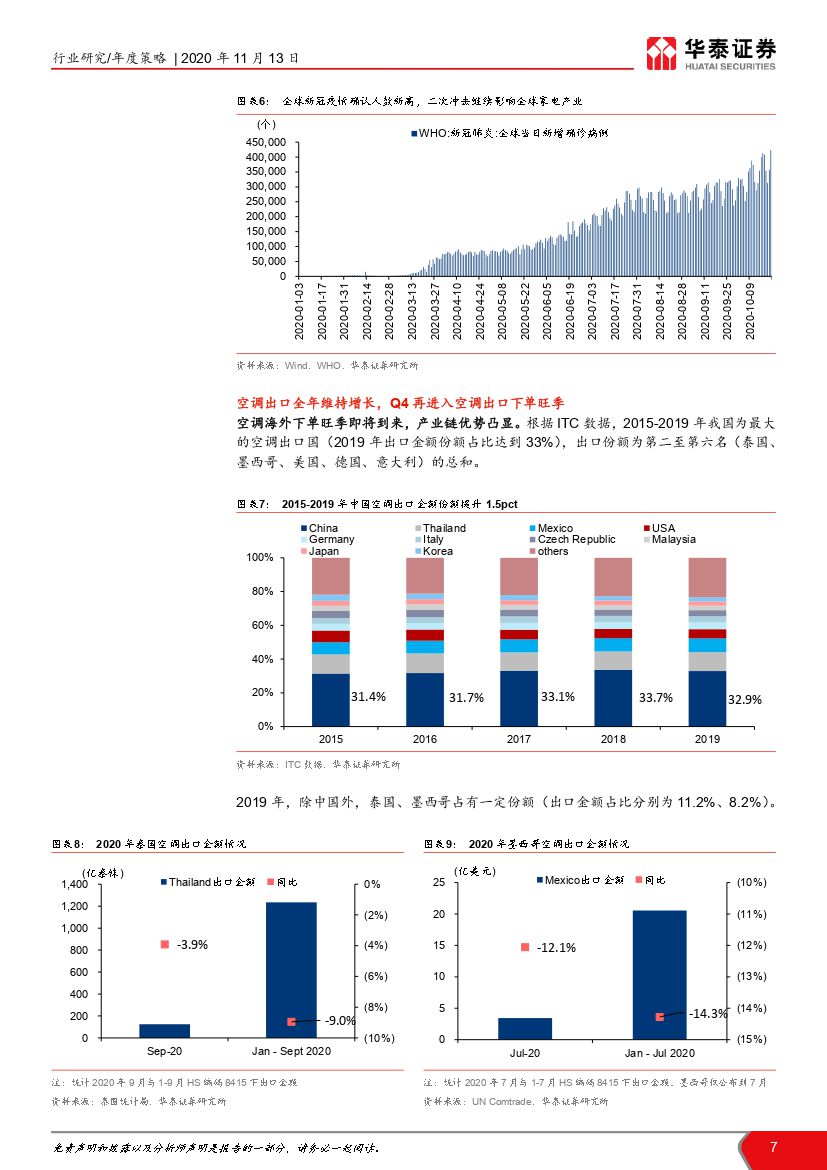

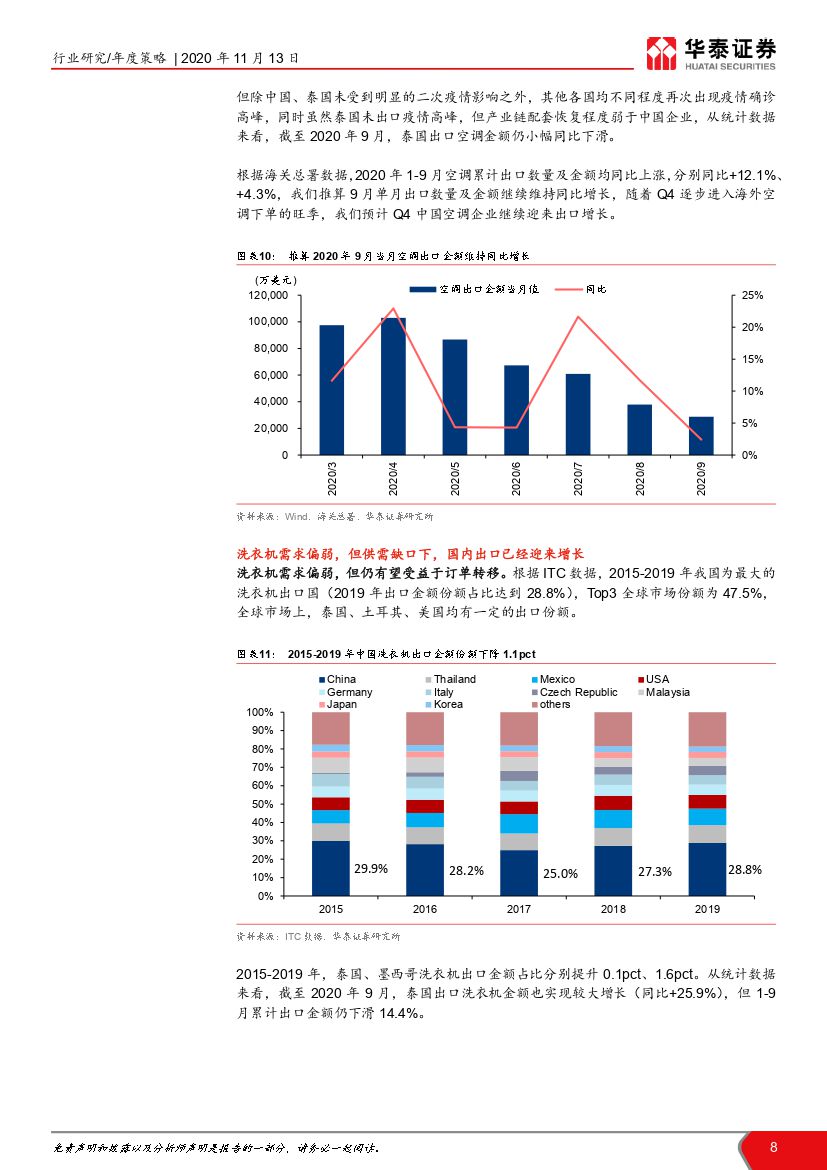

家电出口占比较大,根据Wind数据,2019年家电板块(申万)公司海外收入比例约为34%。且海关总署数据显示,家电累计出口金额已于6月恢复同比增长。中国为全球最大家电制造基地,根据ITC数据,2019年中国空调、洗衣机、冰箱全球出口金额份额分别达33%、29%、23%,均为全球第一。海外主要家电出口国均不同程度受疫情影响,而我国家电上下游产业链完整、快速复工复产、隐性成本优势难以替代,2020Q3海外二次疫情更催化了出口订单向中国转移,我们依然看好未来2个季度左右家电出口表现。

内需恢复,短期提升成长质量,中长期看好新兴品类

家电内销线上线下融合趋势下,线下中高端体验式营销,向线上中高端消费引流,短期来看,疫情影响下的线上短期爆发式增长向高质量增长转化,线上边际增速或逐步放缓。中期视角下,人均收入水平的稳步提升驱动新兴品类成长,细分市场小龙头有望涌现,具备多层次产品布局的企业更能分享中长周期成长红利。

Q3产业扩大信用与提升库存,经营态势更为积极

家电行业耐用消费品属性强,2020H1虽受到疫情冲击延后消费,但是随着国内经济恢复活力、出口订单提升,2020Q3家电企业已呈现出更为积极的经营态势。2020Q3单季家电板块经营活动现金流虽同比有所下滑,但现金流下降主要由于扩大信用政策与提升库存,展现出产业对于疫情影响已较为充分消化,对行业中长期发展的信心。

继续关注白电龙头、线上优势小家电、工程优势厨电

2020Q3行业收入及净利润已经同比回升,消化部分估值压力,且后续经营态势依然积极,我们认为业绩增长更稳定个股有望持续赢得市场青睐,重视后续出口的拉动作用,以及国内地产后周期的推动作用,同时随着竞争压力逐步缓解、均价回升带来的收入及盈利优化,高ROE家电蓝筹配置价值依旧,建议优选海尔智家、美的集团、格力电器、新宝股份、老板电器。

风险提示:经济下行;地产影响超出预期;原材料价格及汇率不利波动。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 家电行业2021年策略:出口为剑、内需为盾-20201113-华泰证券-36页(附PDF下载)