轻工制造2020三季报总结:Q3业绩靓丽,家具全面复苏首推梦百合-20201110-长城证券-36页(附PDF下载)

导读:

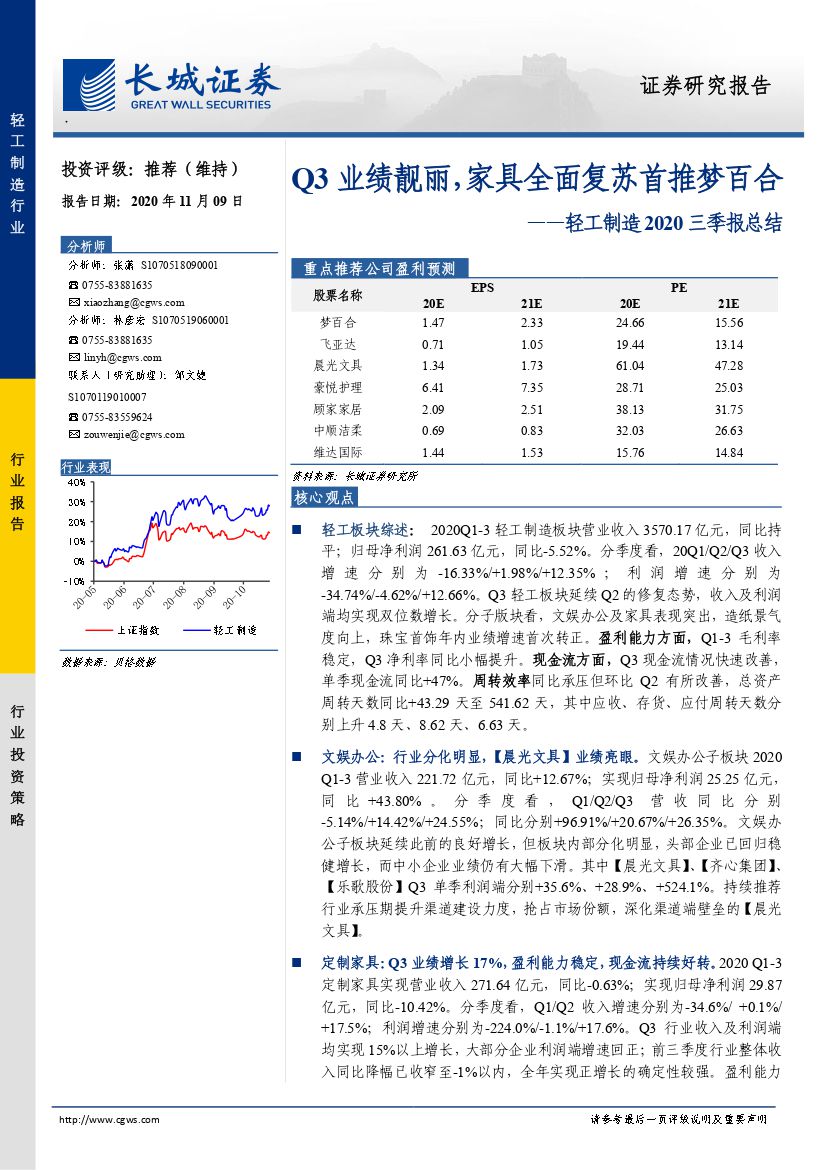

轻工板块综述:2020Q1-3轻工制造板块营业收入3570.17亿元,同比持平;归母净利润261.63亿元,同比-5.52%。分季度看,20Q1/Q2/Q3收入增速分别为-16.33%/+1.98%/+12.35%;利润增速分别为-34.74%/-4.62%/+12.66%。Q3轻工板块延续Q2的修复态势,收入及利润端均实现双位数增长。分子版块看,文娱办公及家具表现突出,造纸景气度向上,珠宝首饰年内业绩增速首次转正。盈利能力方面,Q1-3毛利率稳定,Q3净利率同比小幅提升。现金流方面,Q3现金流情况快速改善,单季现金流同比+47%。周转效率同比承压但环比Q2有所改善,总资产周转天数同比+43.29天至541.62天,其中应收、存货、应付周转天数分别上升4.8天、8.62天、6.63天。

文娱办公:行业分化明显,【晨光文具】业绩亮眼。文娱办公子板块2020Q1-3营业收入221.72亿元,同比+12.67%;实现归母净利润25.25亿元,同比+43.80%。分季度看,Q1/Q2/Q3营收同比分别-5.14%/+14.42%/+24.55%;同比分别+96.91%/+20.67%/+26.35%。文娱办公子板块延续此前的良好增长,但板块内部分化明显,头部企业已回归稳健增长,而中小企业业绩仍有大幅下滑。其中【晨光文具】、【齐心集团】、【乐歌股份】Q3单季利润端分别+35.6%、+28.9%、+524.1%。持续推荐行业承压期提升渠道建设力度,抢占市场份额,深化渠道端壁垒的【晨光文具】。

定制家具:Q3业绩增长17%,盈利能力稳定,现金流持续好转。2020Q1-3定制家具实现营业收入271.64亿元,同比-0.63%;实现归母净利润29.87亿元,同比-10.42%。分季度看,Q1/Q2收入增速分别为-34.6%/+0.1%/+17.5%;利润增速分别为-224.0%/-1.1%/+17.6%。Q3行业收入及利润端均实现15%以上增长,大部分企业利润端增速回正;前三季度行业整体收入同比降幅已收窄至-1%以内,全年实现正增长的确定性较强。盈利能力随收入复苏而快速回升,在B端占比持续提升的情况下,通过优化产品结构等措施,行业毛利率水平稳定,净利率得益于销售及管理费用控制力度提升同比略增0.1pp。Q3现金流继续好转,前三季度现金流状况优于去年同期。

其他家具:内销外销全面暖,Q3业绩靓丽,同比增长30%。2020Q1-3其他家具收入556.08亿元,同比+6.57%;实现归母净利润47.28亿元,同比-5.75%。分季度看,Q1/Q2/Q3营收增速分别为-21.02%/+10.94%/+23.07%;利润增速分别为-84.24%/-0.88%/+30.52%。Q3表现靓丽的原因主要有:1)内销方面,后疫情时代家居消费意愿提升;2)外销方面,全球疫情对海外家具产能带来较大冲击,家具出口表现火热。Q3盈利水平持续修复,毛利率及净利率同比上行。

造纸:景气度上行带动盈利能力提升,看好后续纸价延续上涨行情。2020Q1-3造纸子板块实现营业收入1027.65亿元,同比+0.36%;实现归母净利润65.58亿元,同比+4.70%。Q1/Q2/Q3营收增速分别为-9.88%/3.01%/6.77%,Q1/Q2/Q3利润增速分别为12.02%/-10.92%/14.03%。Q3行业景气度持续向上,纸价上涨带动收入增速及盈利能力的提升。后续来看,文化纸受益于21年党建需求逐渐释放,纸价有望稳定上行;白卡纸在限塑政策、白板纸替代及短期内新增产能较少的格局下,景气度有望持续至20H2。

纸包装:收入端增长稳健,纸价上涨盈利能力略承压。2020Q1-3纸包装子板块收入323.43亿元,同比+5.69%;归母净利润29.80亿元,同比-4.37%。分季度看,Q1/Q2/Q3营收增速分别为-15.51%/+18.97%/13.56%;利润增速分别为-26.13%/+19.49%/-2.63%。Q3收入端延续稳健增长,利润端受纸价上行影响而略有承压,利润同比略有下降。

珠宝首饰:业绩年内首次转正,复苏趋势有望延续。2020Q1-3实现营业收入595.23元,同比-8.92%;实现归母净利润18.87亿元,同比-24.66%。分季度看,Q1/Q2/Q3营业收入同比分别-17.56%/-18.32%/+9.34%;净利润同比分别-50.34%/-28.85%/+3.07%。上半年,珠宝首饰行业承压,Q3在高基数情况下业绩实现正增长,行业取得显著修复。Q3珠宝社零数据持续靓丽,零售端复苏趋势确定,预计Q4有望延续当前的良好表现。

投资建议:文具办公推荐【晨光文具】正常复学后学生文具需求放量,渠道建设力度加强深化壁垒。家具内销外销全面复苏,首推反倾销下美国产能布局领先的【梦百合】,同时推荐【敏华控股】、【顾家家居】。推荐关注精装链回调布局机会,相关标的【江山欧派】、【大亚圣象】。其他轻工推荐:受益于名表消费回流及海南免税政策的【飞亚达】;行业景气度上行叠加产能进入投放周期的【太阳纸业】;雾化科技龙头,PMTA后份额及客户粘性有望大幅提升的【思摩尔国际】;医疗消费强协同,成长空间广阔的【稳健医疗】。持续推荐:【中顺洁柔】、【维达国际】、【周大生】、【吉宏股份】。

风险提示:宏观经济景气度下行,原材料价格波动,汇率波动,海外疫情影响持续等。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 轻工制造2020三季报总结:Q3业绩靓丽,家具全面复苏首推梦百合-20201110-长城证券-36页(附PDF下载)